Questões de Concurso

Sobre método da equivalência patrimonial - mep em contabilidade geral

Foram encontradas 477 questões

As seguintes mutações ocorreram no Patrimônio Líquido da empresa Diamantes S.A., no período de 01/01/2020 a 31/12/2020:

- Lucro líquido de 2020: R$ 3.000.000,00.

- Distribuição e pagamento de dividendos em 2020: R$ 1.500.000,00.

Com base nessas informações, a empresa Pedras Preciosas S.A. registrou

A Cia. X avalia o investimento pelo método de equivalência patrimonial. No ano de 2022 houve flutuações no câmbio.

Os efeitos das mudanças no câmbio são reconhecidos diretamente na

A empresa Cia. X é uma prestadora de serviços que gerencia três propriedades imobiliárias. Uma delas é usada como sua própria sede, enquanto as outras duas foram alugadas para fins comerciais.

O primeiro imóvel foi alugado para um hotel. O locatário, que é um chef de cozinha, não possui experiência em gestão empresarial e, portanto, optou por delegar a administração do hotel à Cia. X. A empresa assumiu a responsabilidade pela gestão e operação do hotel em nome do locatário.

O segundo imóvel foi alugado para uma casa de eventos. Embora a Cia. X não tenha influência nas decisões do locatário da casa de eventos, ela oferece serviços de manutenção para garantir que a propriedade esteja em boas condições. Além disso, devido à localização do imóvel em um bairro considerado perigoso, a Cia. X também fornece serviços de segurança para garantir a proteção do local e dos eventos realizados nele.

Assinale a opção que indica a contabilização correta que a Cia. X deve realizar em relação aos seus imóveis.

Julgue o item seguinte, relacionado a procedimentos contábeis aplicáveis às companhias abertas.

Pelo método da equivalência patrimonial, os recursos

distribuídos como dividendos pela investida reduzem o valor

contábil do investimento registrado como ativo pela

investidora.

Nesse caso sobre a operação de alienação da parcela de participação no capita social da empresa DEF pela empresa ABC em termos econômicos, é correto afirmar que:

Em 31/12/X0, a Cia. Branca distribuiu à Cia Azul dividendos no valor de R$40.000.

Assinale a opção que indica a contabilização dos dividendos recebidos nas demonstrações contábeis da Cia. Azul em 31/12/X0, em contrapartida ao aumento de caixa.

Com base nessas informações, assinale a alternativa que apresenta o valor do referido investimento em 31/12/2021, considerando a informação de que a empresa A pagou, antecipadamente, um dividendo de R$ 200.000,00 para sua controladora.

I. Subscrição de ações ou debêntures para revenda no mercado. II. Participação no capital social de sociedades empresárias. III. Operação em aceites de títulos cambiários para colocação no mercado de capitais. IV. Operações de arrendamento mercantil, inclusive com recursos provenientes de instituições públicas federais de desenvolvimento. V. Constituição, administração e gestão de fundos de investimentos.

Quais estão corretas?

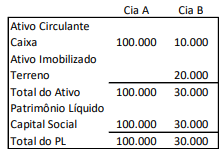

Em 01/01/X1, a Cia A adquiriu 100% da Cia B, que pertencia a terceiros, por R$40.000 à vista. Na data, o valor justo do terreno era de R$25.000.

Em relação aos saldos do balanço patrimonial consolidado, após a aquisição, analise as afirmações a seguir:

I. O caixa é de R$110.000. II. O investimento é de R$30.000. III. O terreno é de R$25.000. IV. O goodwill é de R$5.000. V. O capital social é de R$130.000.

Está correto o que se afirma em

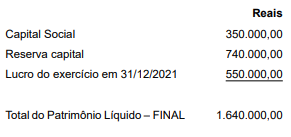

Sabendo-se que no ano de 2018 a empresa Secundária S.A. apurou o lucro líquido de R$ 5.000.000,00, os valores apresentados na Demonstração do Resultado do ano de 2018 e no Balanço Patrimonial de 31/12/2018 das demonstrações individuais da empresa Primária S.A. foram, respectivamente, em reais:

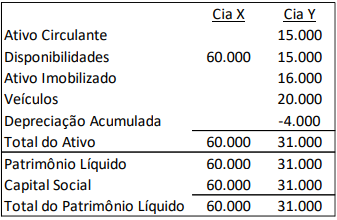

Os veículos têm vida útil de 5 anos e o valor residual não éconsiderado.

Em 01/01/X1, a Cia X comprou 100% de participação da Cia Y porR$40.000 à vista. Na data, a marca tinha valor justo de R$6.000.

Em 31/12/X1, as Cias X e Y apresentaram, respectivamente, osseguintes resultados:

• Receita de prestação de serviços (à vista): R$40.000 eR$70.000. • Custos dos serviços prestados (à vista): R$15.000 e R$25.000.

Na data, as empresas fizeram um teste de recuperabilidade deseus ativos e constataram que os valores recuperáveis da marca edos veículos, após reconhecimento da despesa de depreciação doano, eram, respectivamente, de R$5.000 e R$9.000.

Assinale a opção que indica o montante contabilizado comoreceita de equivalência patrimonial na Demonstração doResultado do Exercício individual da Cia X em 31/12/X1.

A moeda funcional da Cia. ABC é o real, enquanto foi definido que a investida norte-americana terá como moeda funcional o dólar.

Para o início das operações da investida no exterior, a Cia. ABC enviou ativos equivalentes a 5.000 dólares, assim constituídos:

•Estoques, vendidos a prazo, com vencimento em 30 dias: 500 dólares

•Empréstimo, cuja intenção efetiva era a transformação em capital social em até 90 dias: 1000 dólares

•Integralização de capital social: 3500 dólares

De acordo com a característica do tratamento da variação

cambial e a NBC TG 02 (R3) - Efeitos das Mudanças nas Taxas de

Câmbio e Conversão de Demonstrações Contábeis, assinale a

opção que indica a apresentação de cada elemento,

respectivamente, nas Demonstrações Contábeis Individuais da

Cia. ABC.

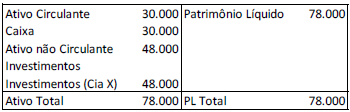

Uma sociedade empresária tinha 80% de participação na Cia. X. Em 30/12/X0, a sociedade empresária apresentava o seguinte balanço patrimonial:

No ano de X0, a Cia. X auferiu lucro de R$ 10.000 e distribuiu dividendos no total de R$ 2.000.

Assinale a opção que indica o saldo da conta “Investimentos” no

balanço patrimonial da sociedade empresária em 31/12/X0, após

a apuração do lucro e o reconhecimento dos dividendos pela Cia

X.

Nessa operação, a empresa Z aplicará o método de:

A companhia Mercúrio tem como atividade principal a fabricação e comercialização de placas para painéis solares. Em 31/12/2020, adquiriu, à vista, 30% das ações da companhia Vênus, sua fornecedora de mercadorias, pelo valor de R$ 5.000.000 e passou a ter influência significativa na sua administração. Na data da aquisição, o valor do patrimônio líquido evidenciado no balanço patrimonial da companhia Vênus era de R$ 12.000.000 e o valor justo líquido dos ativos, deduzidos os valores justos dos passivos, era de R$ 13.500.000. Essa diferença é decorrente de uma patente, criada pela própria companhia Vênus, e que, por isso, não estava contabilizada no ativo, mas que pode ser negociada no mercado por R$ 1.500.000.

Na demonstração do resultado do exercício do período de 01/01/2021 a 31/12/2021, a companhia Vênus apurou lucro líquido de R$ 500.000. Sabe-se que, no ano de 2021, a companhia Vênus realizou vendas de mercadorias no valor de R$ 140.000 (que lhe geraram um lucro líquido de R$ 26.400) para a companhia Mercúrio. Em 31/12/2021, as mercadorias compradas da companhia Vênus ainda estavam no estoque da companhia Mercúrio.