Questões de Concurso

Sobre método da equivalência patrimonial - mep em contabilidade geral

Foram encontradas 477 questões

Julgue o seguinte item, relativo ao método da equivalência patrimonial (MEP).

O MEP é aplicável exclusivamente a coligadas, não podendo ser utilizado em controladas ou em joint ventures.

Julgue o seguinte item, relativo ao método da equivalência patrimonial (MEP).

Pelo MEP, os lucros não realizados em transações entre investidora e investida devem ser eliminados na proporção da participação da investidora, a fim de se evitar dupla contagem de resultados.

1. Em 31/12/2023, apurou lucro líquido no período no valor de R$ 500.000,00;

2. Em 04/02/2024, pagou dividendos mínimos obrigatórios e adicionais que, juntos, somaram R$ 240.000,00.

3. Em 31/12/2024, apurou prejuízo no período no valor de R$ 180.000,00.

Sabe-se que o patrimônio líquido total da empresa Alfa S.A., em 01/01/2023 era de R$ 1.750.000,00 e que a empresa Beta S.A. possui influência nos processos de elaboração de políticas da investida, haja vista que o restante do capital da Alfa S.A. está pulverizado. Assim, o saldo contábil do investimento feito na Alfa S.A. registrado no Balanço Patrimonial da empresa Beta S.A. em 31/12/2024, é em reais,

( ) Em relação à operação contextualizada, o investimento inicial na controladora será de R$ 110.000,00.

( ) No final do período, o investimento estará avaliado no Balanço Patrimonial da investidora por R$ 165.000,00.

( ) O Resultado de Equivalência Patrimonial do período aparecerá na Demonstração do Resultado da investidora no valor de R$ 55.000,00.

( ) Se, após os lançamentos contábeis de ajustes do Investimento na investidora, a investida distribuir R$ 40.000,00 de dividendos, a investidora fará um lançamento a débito na conta “caixa e equivalentes” tendo como contrapartida a conta “resultado positivo com equivalência”, no valor de R$ 22.000,00.

A sequência está correta em

I. A aquisição foi realizada por R$ 478.000,00.

II. O investimento estará avaliado no Balanço Patrimonial da Investidora, no final do período em R$ 612.000,00.

III. Na Demonstração do Resultado do Exercício da Investidora, aparecerá, como Resultado de Equivalência Patrimonial, uma receita de R$ 134.000,00.

Está INCORRETO o que se afirma em

Considerando-se as informações apresentadas e os preceitos da NBC TG 18 (R3), um perito contábil, ao examinar a documentação e analisar a situação, certificou o correto o resultado do método de equivalência patrimonial de

Os efeitos da variação cambial do investimento na Cia Pink serão reconhecidos como receita ou despesa no resultado da Cia Rosa quando

Em 31/12/2023, a Cia Y reconheceu prejuízo de R$ 10.000. Assinale a opção que indica o reconhecimento do prejuízo da Cia Y na Demonstração do Valor Adicionado da Cia X.

A sociedade empresária considerou, dentro da sua estratégia, que o seu custo de oportunidade era de zero.

É correto afirmar que

A empresa E1 S.A. detém 80% do capital social votante da empresa E2 S.A. e avalia esse investimento pelo método da equivalência patrimonial. Em 31 de dezembro de 2024, o Patrimônio Líquido de E2 totalizava R$ 1.000.000,00. Durante 2025, a empresa E2 obteve um lucro líquido de R$ 250.000,00, tendo vendido, durante o ano de 2025, mercadorias para E1 pelo valor de R$ 80.000,00, com margem de lucro de 30%. Dos estoques que E1 adquiriu de E2, somente 70% foram vendidos para terceiros.

Considerando-se todas as informações apresentadas, conclui-se que a receita de equivalência patrimonial de E1 S.A., em

2025, em reais, foi de

Os resultados de equivalência patrimonial e os dividendos de investidas avaliadas pelo método do custo integram o valor adicionado bruto da demonstração do valor adicionado, sujeitando-se à distribuição aos agentes que tiverem contribuído para a geração desse valor.

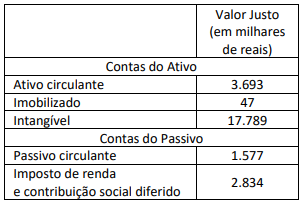

Também foram identificados pelos consultores passivos contingentes (não prováveis que sejam requeridas saídas de recursos para liquidar a obrigação) mensurados a valor justo com confiabilidade no valor de R$ 9.449 mil.

Considerando as informações apresentadas, a empresa adquirente contabilizou um(a):

Em uma participação societária avaliada pela equivalência patrimonial, o recebimento de dividendos pela investidora será representado pelo seguinte lançamento

Com base nas informações apresentadas, a receita de equivalência patrimonial da empresa A é de:

Receita com a venda de estoque a terceiros: R$500.000; Custo das mercadorias vendidas: R$200.000; Despesas operacionais: R$100.000.

Todas as receitas são tributáveis, as despesas são dedutíveis, e sobre a empresa incide alíquota de 34% referente a imposto de renda e contribuição social.

Assinale a opção que indica a Receita com Equivalência Patrimonial contabilizada pela Cia Azul em 31/12/2022:

Em 30/12/2022, a Cia Contábil emprestou à Cia Decoração R$50.000 para recebimento em 31/10/2023.

Assinale a opção que indica, respectivamente, a contabilização da participação na Cia Decoração e do empréstimo realizado a ela, no balanço patrimonial da Cia Contábil, em 31/12/2022.

Em 01/01/2023, a entidade adquiriu um imóvel por R$300.000 à vista, com o intuito de revendê-lo. Em 01/04/2023, a entidade vendeu o imóvel por R$320.000. O pagamento foi recebido no mês seguinte.

Assinale a opção que indica a variação do fluxo de caixa, respectivamente, das atividades operacional e de investimento em 2023.