Questões de Concurso

Sobre lucro real, presumido e arbitrado em contabilidade geral

Foram encontradas 390 questões

1. Lucro antes do IRPJ e CSLL: R$ 500.000. 2. Receita de equivalência patrimonial: R$ 80.000. 3. Perdas por redução ao valor recuperável de bens não alienados: R$ 30.000. 4. Variação realizada de valor justo de natureza credora de ativos financeiros: R$ 12.000. 5. Despesa de depreciação de bens objeto de contrato de arrendamento mercantil: R$ 22.000.

Considerando as informações apresentadas, qual é o valor da base de cálculo do IRPJ (lucro real) da Cia. Beta para o ano de 2022?

Assinale a opção que, de acordo com o Título XII do Decreto n.º 9.580/2018, apresenta corretamente a alíquota do imposto de renda de pessoa jurídica enquadrada nos regimes do lucro real, lucro presumido e lucro arbitrado.

COFINS: 3%; ICMS: 18%; IPI: 20% e Pis/Pasep: 0,65%

Considerando-se, exclusivamente, as informações recebidas e a legislação fiscal vigente, o valor total da carga tributária incidente sobre essa operação, em reais, é de

Receita líquida de vendas R$ 10.000,00 Despesa imposto de renda e contribuição social correntes e diferido R$ 490,00 Receitas financeiras R$ 50,00 Despesa operacional administrativa R$ 400,00 Despesas financeiras R$ 40,00 Custo das mercadorias revendidas e das prestações de serviços R$ 5.500,00 Despesa operacional com vendas R$ 500,00 Despesa operacional com equivalência patrimonial R$ 100,00

Com base somente nessas informações e no que dispõe a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, assinale o lucro líquido dessa empresa em 2022.

Durante o ano de 2022, apurou um lucro líquido tributável já ajustado de R$ 70.000.000,00, para fins de Imposto de Renda. Baseado nessas informações, e considerando que não existe nenhum benefício fiscal de IRPJ a ser aplicado ao lucro tributável, o Imposto de Renda, já acrescido do adicional do Imposto de Renda apurados para o referido ano calendário de 2022, será, em reais, de

I Quando a receita for proveniente da venda de combustíveis e lubrificantes. II Quando a atividade exercida pelo contribuinte, seja de profissão regulamentada. III Quando a receita a ser tributada, seja superior a R$ 120.000,00. IV Quando a receita a ser tributada seja de revenda de mercadorias.

A identificação correta contém apenas as situações:

Receita de Prestação de Serviços – no trimestre R$ 400.000,00 Adições R$ 70.000,00 Exclusões R$ 30.000,00 Base (-) CSLL R$ 140.000,00 Prejuízo. Fiscal R$ 170.000,00 Brindes R$ 10.000,00 Documentos irregulares R$ 25.000,00 Receita Financeira R$ 30.000,00

A opção que apresenta o valor total do Imposto de Renda Pessoa Jurídica – IRPJ, pela sistemática do Lucro Presumido é:

I. Os ganhos decorrentes de avaliação de ativo ou passivo com base no valor justo não integrarão a base de cálculo do imposto sobre a renda no momento em que forem apurados.

II. Poderá optar pelo regime de tributação com base no lucro presumido a pessoa jurídica cuja receita bruta total no ano-calendário anterior tenha sido igual ou inferior a R$ 80.000.000,00.

III. A pessoa jurídica habilitada à opção pelo regime de tributação com base no lucro presumido está dispensada de manter escrituração contábil nos termos da legislação comercial.

- Lucro Operacional (LO) do último ano = R$ 10 bilhões. - Fator Preço das Ações sobre o LO médio de empresas similares = 10%. - Ativos Não-Operacionais do último ano = R$ 1 bilhão.

O valor da empresa será igual a

Essa suspensão ou redução pode ocorrer se for demonstrado, por meio de balanços ou balancetes mensais, que o valor:

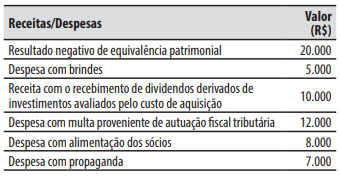

A companhia Dolomitas tem como atividade principal o comércio varejista de produtos alimentícios (minimercado) e é tributada pelo lucro real anual. Em 2022, apurou um lucro contábil de R$ 800.000. Nesse valor, estão incluídas as seguintes receitas e despesas:

Na ECF (Escrituração Contábil Fiscal) da companhia há

saldo de prejuízo fiscal apurado em períodos anteriores de R$ 500.000.

A companhia Dolomitas tem como atividade principal o comércio varejista de produtos alimentícios (minimercado) e é tributada pelo lucro real anual. Em 2022, apurou um lucro contábil de R$ 800.000. Nesse valor, estão incluídas as seguintes receitas e despesas:

Na ECF (Escrituração Contábil Fiscal) da companhia há

saldo de prejuízo fiscal apurado em períodos anteriores de R$ 500.000.

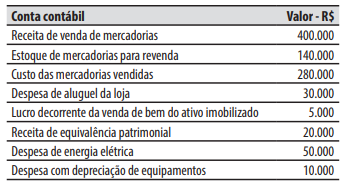

Considere a seguinte situação hipotética: a companhia Salutar tem como atividade principal o comércio varejista de artigos do vestuário e acessórios; é tributada pelo lucro real e segue o método não cumulativo para apuração da COFINS. No início de um período de apuração, o valor do seu estoque inicial de mercadorias para revenda era de R$ 120.000.

Ao final do mesmo período de apuração, a companhia Salutar apresentou os seguintes saldos em contas contábeis decorrentes de suas operações:

Considerando que não há outros tributos ou contribuições incidentes nas operações e de que não havia

saldo credor de COFINS de períodos anteriores, o valor

devido de COFINS ao final do período de apuração

decorrente das operações realizadas foi de: