Questões de Concurso

Sobre lucro real, presumido e arbitrado em contabilidade geral

Foram encontradas 390 questões

Disponibilidades:..............................................................R$200.000; Estoque: ...........................................................................R$400.000; Patrimônio Líquido: .........................................................R$600.000.

No ano de 2023 não houve compras de estoque. Além disso, a loja vendeu todo o seu estoque por R$700.000 à vista. No ano, a loja reconheceu as seguintes despesas operacionais:

Salários:............................................................................R$120.000; Aluguel: ..............................................................................R$60.000; Com provisão para garantias: ...........................................R$20.000.

Assinale a opção que indica, respectivamente, (i) o lucro da loja antes do imposto de renda e contribuição social e (ii) o imposto de renda e contribuição social, em 31/12/2023, considerando que a alíquota do imposto de renda e contribuição social era de 34%:

Acerca dos tributos no Brasil e de seu relacionamento com a contabilidade das empresas, julgue o item a seguir.

O lucro arbitrado é um regime especial de tributação

que permite às pessoas jurídicas dispensar a

escrituração contábil e escolher, dentro de uma faixa

de valores, qual seria seu lucro estimado, para fins de

tributação do imposto de renda.

A empresa que possuem bases de cálculo variáveis para seus impostos, que mudam de acordo com a atividade exercida e os percentuais flutuam de 1,6 % do faturamento a 32%. Essa empresa se encontra em qual modelo de tributação:

Lucro líquido antes do IR (LAIR) = 150.000 Adições = 60.000 Exclusões = 45.000 Prejuízos fiscais de exercícios anteriores = 0

Com base apenas nessas informações, o lucro real antes da compensação é

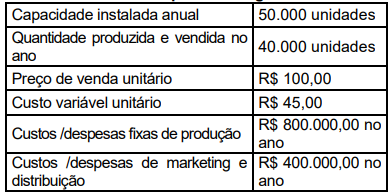

Sabendo que, na comparação com 20X1, a quantidade

produzida e vendida pela empresa aumentou 20%, o grau de

alavancagem operacional (GAO)

A partir da situação hipotética precedente, assinale a opção correta.

Julgue o item.

O lucro presumido é uma modalidade de tributação

pelo imposto de renda e por outros tributos federais,

que toma por base uma margem de lucro prefixada

pela legislação, de acordo com a atividade da empresa.

Se a apuração pelo lucro real resultar em tributação

mais elevada, a empresa terá que fazer a opção pelo

lucro real.

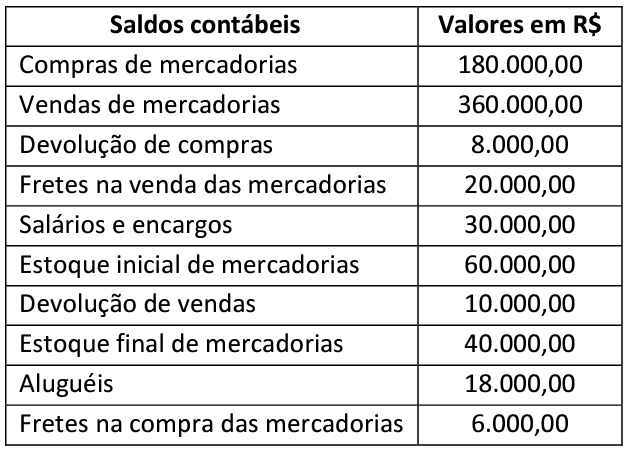

Desconsiderando os aspectos tributários, assinale a alternativa que apresenta, respectivamente, o custo da mercadoria vendida e o luco operacional do período.

O departamento de marketing da empresa SS Ltda indica que uma diminuição de R$ 2,00 no preço de cada unidade vendida e um aumento nos custos e despesas de marketing e distribuição farão com que a empresa venda 45.000 unidades do produto. Assinale a alternativa que apresenta qual o valor máximo que a empresa poderá gastar anualmente com os custos e despesas de marketing e distribuição, para que ela mantenha o lucro operacional do último exercício. Obs: Considere que não haverá alteração nos demais custos, nem a incidência de qualquer tributo.

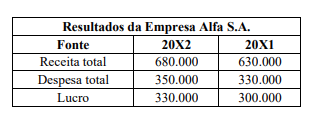

Com base nas contas de resultado acima, extraídas do balancete da Cia. Tico‑Tico, em 31/12/2022, bem como nas disposições da atual legislação societária, julgue o item.

O valor total devido a título de IRPJ e CSL sobre o lucro

equivale a R$ 5.250.

Com base nas contas de resultado acima, extraídas do balancete da Cia. Tico‑Tico, em 31/12/2022, bem como nas disposições da atual legislação societária, julgue o item.

O lucro antes do IR/CSL é de R$ 24.000.

Elas devem apurar o IRPJ com base no lucro, que pode ser

Com base na legislação, julgue o item.

Em regra, o dividendo prioritário é cumulativo, a ação

com dividendo fixo participa dos lucros remanescentes

e a ação com dividendo mínimo não participa dos

lucros distribuídos em igualdade de condições com as

ordinárias, mesmo depois de a estas ser assegurado

dividendo igual ao mínimo.

O investimento em coligadas e controladas deve ser reconhecido inicialmente pelo custo, devendo o valor contábil do investimento ser ajustado de modo a refletir os lucros ou prejuízos gerados pela investida após o reconhecimento inicial do investimento pela investidora.

A venda de mercadorias à vista, com lucro, é um evento que não afeta os indicadores de endividamento de uma empresa comercial.

O imposto de renda diferido corresponde à diferença entre o lucro apurado segundo as normas fiscais e o regime de competência, quando este for menor e a diferença for temporária.

• Receita de vendas (tributável): R$ 1.000.000,00; • Receita de dividendos recebidos (não tributável): R$ 240.000,00;

• Custo dos produtos vendidos (dedutível): R$ 420.000,00;

• Despesas com provisão para processos judiciais (não dedutíveis – temporárias): R$ 100.000,00;

• Despesas com multas de infrações fiscais (não dedutíveis): R$ 80.000,00.

A indústria apresenta histórico de lucratividade e um orçamento criterioso que também prevê a apuração de lucro tributável nos próximos cinco anos. Considerando o disposto no NBC TG 32 (R4) – Tributos sobre o Lucro e considerando, para esta questão, a alíquota fixa de tributos sobre o lucro de 34%, o balanço patrimonial, em 31/12/2022, apresentará os seguintes saldos: