Questões de Concurso

Sobre lucro: bruto, operacional e líquido em contabilidade geral

Foram encontradas 927 questões

Com base nessas informações, qual é o valor do lucro bruto dessa transação de venda?

Nesse contexto, considerando a distribuição de dividendos, qual foi o valor efetivamente creditado na rubrica de Reserva para Investimentos?

O investimento em coligadas e controladas deve ser reconhecido inicialmente pelo custo, devendo o valor contábil do investimento ser ajustado de modo a refletir os lucros ou prejuízos gerados pela investida após o reconhecimento inicial do investimento pela investidora.

A venda de mercadorias à vista, com lucro, é um evento que não afeta os indicadores de endividamento de uma empresa comercial.

I. A receita bruta das vendas e dos serviços, as deduções das vendas, os abatimentos e os impostos.

II. O lucro ou o prejuízo líquido do exercício.

III. A receita líquida das vendas e dos serviços, bem como o custo das mercadorias.

IV. O resultado do exercício antes do imposto sobre a renda e a provisão para o imposto.

Estão CORRETOS:

Considerando somente os dados apresentados, podemos afirmar que:

Uma empresa comercial apresentou as seguintes contas de resultado em 31/12/23:

- Pis $ 1.650,00.

- Cofins $ 7.600,00.

- IPI – $ 12.000,00.

- Descontos financeiros $ 800,00.

- Receita financeira $ 3.000,00.

- Vendas de mercadorias $ 100.000,00.

- Comissões sobre vendas $ 5.000,00.

- Custo da Mercadoria Vendida $ 40.000,00.

Com base apenas nas contas acima, o lucro

bruto da empresa será de:

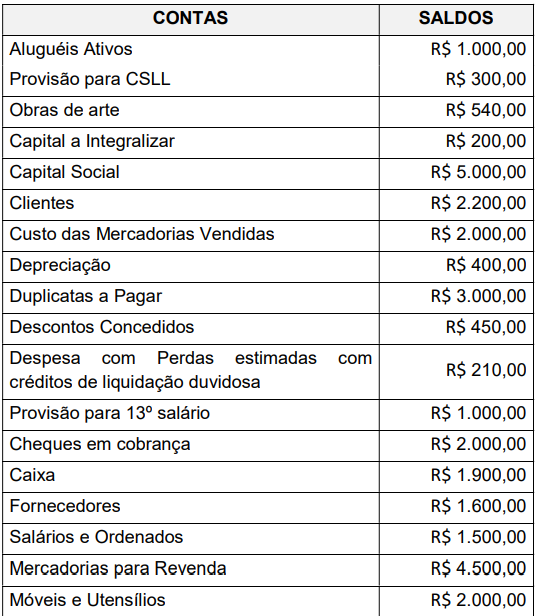

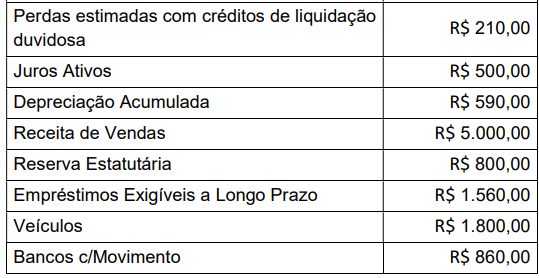

A empresa Central de Vendas Alfa, apresentou em seu balancete de verificação em 31/12/20X2 as seguintes contas:

O lucro líquido do exercício 20X2 foi de:

De acordo com as informações, desconsiderando-se qualquer tributação, assinale a alternativa que indica o valor do resultado líquido do exercício no fim de 2022.

A companhia CDE S/A tem um capital social de R$ 480.000,00, formado por 50.000 ações ordinárias, que dão aos seus acionistas direitos iguais. No exercício de 2022, a empresa efetuou a apuração de seus resultados e finalizou sua Demonstração do Resultado do Exercício com os valores:

provisão para imposto de renda e contribuição social sobre o lucro: R$ 63.000,00; participações estatutárias sobre o lucro: R$ 21.000,00; lucro líquido antes do imposto de renda: R$ 372.000,00.A Lei n° 6.404/1976, art. 187, exige que, na Demonstração do Resultado do Exercício, seja demonstrada, na última linha, o lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social. Assim, com base nas informações, assinale a alternativa que indica o valor do lucro por ação da Companhia CDE S/A no final do exercício de 2022.

Considerando somente as informações apresentadas, assinale a alternativa que apresenta o lucro líquido do exercício.

• O lojista concede desconto de 10% sobre o valor da etiqueta em todas as vendas à vista, independente da modalidade de pagamento;

• O cliente lojista efetuou o pagamento por meio de cartão de crédito;

• O valor líquido creditado ao lojista foi de R$ 102,60, já abatida a taxa de desconto da operadora da maquininha, que é de 5%;

• O preço de custo das mercadorias vendidas é de R$ 60,00.

Considerando, exclusivamente, as informações disponibilizadas, quanto o lojista receberia, a mais, se ele tivesse efetuado a venda à vista, recebido em espécie (dinheiro) ou PIX (sem tarifa) no ato da venda?

Uma sociedade empresária apresentou as seguintes informações para elaboração da Demonstração do Resultado em 31/12/2022:

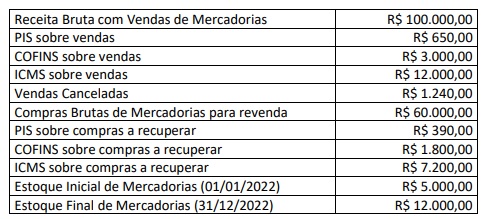

Considerando, unicamente, as informações disponibilizadas, o Lucro Bruto será de:

- Custos totais de produção: R$ 90.000,00. - Despesas totais incorridas: R$ 40.000,00. - Produção do período: 4.000 kg de polpa de cupuaçu. - Quantidade de polpa vendidos no período: 3.000 kg. - Preço unitário do kg de polpa: R$ 40,00.

No entanto, no momento de apurar o resultado líquido do período, o profissional de contabilidade não usou corretamente as informações acima, contabilizando incorretamente R$ 10.000,00 de custos como despesas. Considerando este erro de contabilização, pode-se dizer que o resultado líquido do período passou a ser de:

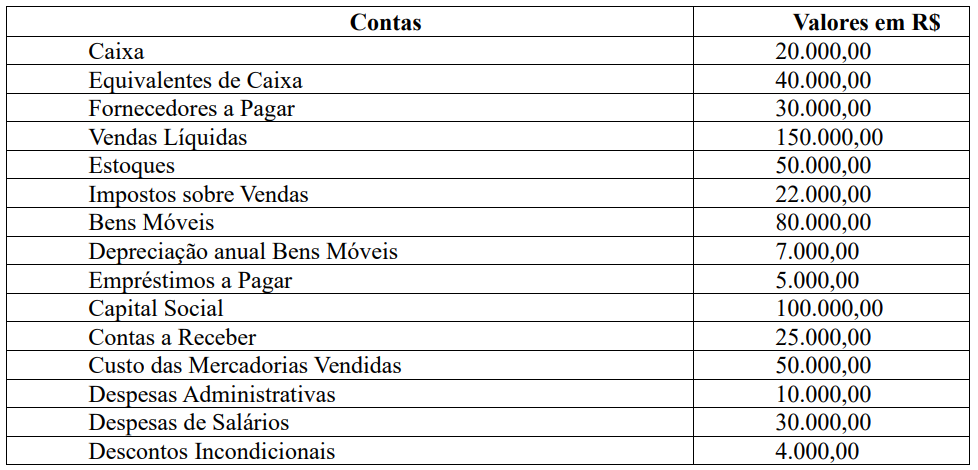

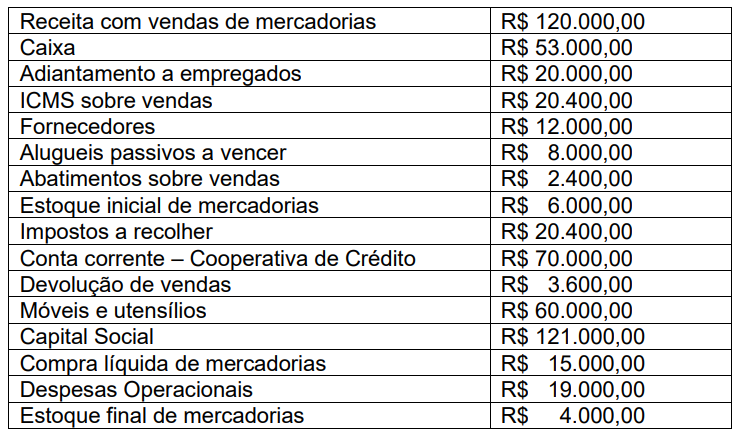

A partir do elenco de contas apresentado, pode-se dizer que o lucro líquido apurado foi de

• valor pago ao fornecedor: R$ 200.000,00. No valor pago ao fornecedor, estavam incluídos tributos recuperáveis no valor de R$ 15.000,00 e tributos não recuperáveis no valor de R$ 12.000,00;

• valor gasto com seguro e frete para transporte das mercadorias até a sede da empresa: R$ 5.000,00;

• todas as mercadorias adquiridas foram vendidas, em 20/11/2022, pelo valor de R$ 350.000,00, mas ocorreu um abatimento sobre o valor das vendas de R$ 20.000,00, em função de avarias no lote das mercadorias vendidas.

Com base nas informações apresentadas, o lucro bruto apurado pela empresa, especificamente nessa transação comercial, foi de

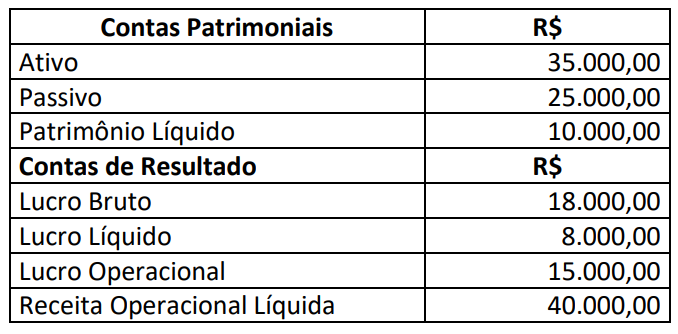

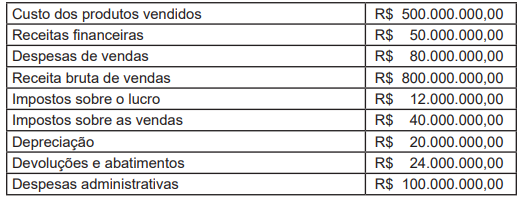

O lucro bruto, o lucro operacional e o resultado líquido dessa empresa foram, respectivamente: