Questões de Concurso

Sobre lucro: bruto, operacional e líquido em contabilidade geral

Foram encontradas 942 questões

Os seguintes dados foram extraídos da demonstração do resultado do exercício (DRE) de uma entidade.

Receita líquida de vendas: R$ 800.000.

Custo das mercadorias vendidas: R$ 500.000.

Despesas operacionais: R$ 180.000.

Receitas financeiras: R$ 20.000.

A partir dessas informações, é correto concluir que o resultado dessa entidade, antes dos tributos sobre o lucro, corresponde a

Com base apenas nas informações apresentadas acima, analise as afirmativas a seguir.

I. A receita líquida do exercício é R$ 225.000,00.

II. O lucro bruto do exercício é R$ 95.000,00.

III. As despesas financeiras somam R$ 12.000,00.

IV. O lucro operacional antes do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido é R$ 28.000,00.

Estão corretas as afirmativas:

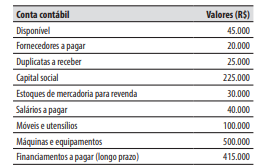

• Caixa: R$ 45.000,00.

• Clientes: R$ 30.000,00.

• Estoques: R$ 25.000,00.

• Fornecedores: R$ 20.000,00.

• Empréstimos Bancários: R$ 15.000,00.

• Capital Social: R$ 50.000,00.

• Receita Bruta de Vendas: R$ 120.000,00.

• Impostos sobre Vendas: R$ 18.000,00.

• Custo das Mercadorias Vendidas (CMV): R$ 70.000,00.

• Despesas com Salários: R$ 15.000,00.

• Despesas Administrativas: R$ 5.000,00.

Com base exclusivamente nas contas apresentadas, assinale a alternativa que corresponde ao Lucro Líquido do Exercício.

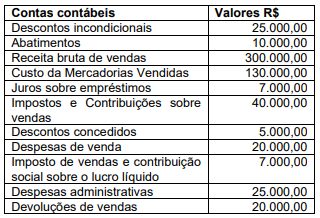

Determinada sociedade empresarial comercial apresentou as seguintes contas em sua Demonstração do Resultado do Exercício:

Com base somente nessas informações, assinale a afirmativa correta.

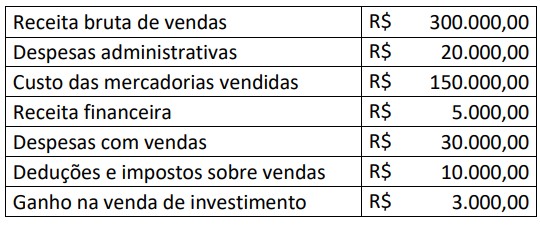

Conforme dados apresentados na tabela abaixo, relativos a uma empresa comercial, assinale a opção INCORRETA.

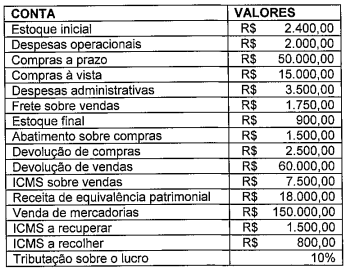

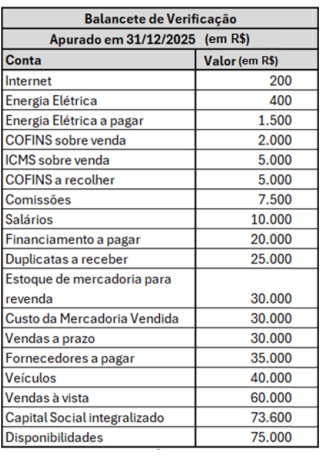

Durante a análise das demonstrações contábeis de uma entidade mercantil referentes ao exercicio findo em 31 de dezembro de 2025, foram identificados os seguintes dados relevantes para a elaboração da Demonstração do Resultado:

Sabendo que o montante reconhecido a título de Imposto de Renda e Contribuição Social sobre o lucro do exercício foi de R$ 32.900,00, com base nas informações supracitadas e observando os critérios de apresentação estabelecidos pela NBC TG 26 (R5) Apresentação das Demonstrações Contábeis, assinale a opção que indica, respectivamente, o Resultado Antes dos Tributos sobre o Lucro e o Resultado Líquido do Exercício a serem evidenciados na Demonstração do Resultado.

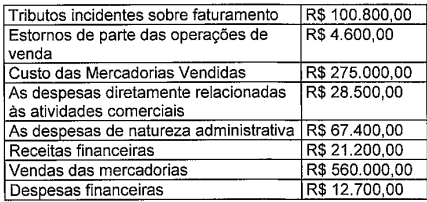

Com base nas informações do balancete de informação, foi elaboradora a Demonstração de Resultado do mesmo período, a partir da qual é possível concluir que

• venda de mercadorias no valor de R$ 150.000, sendo R$ 100.000 recebidos à vista e R$ 50.000 a prazo (para recebimento em março/20X1);

• custo das mercadorias vendidas no valor de R$ 35.000;

• compra de mercadorias no valor de R$ 60.000, sendo R$ 60.000 pagos somente em fevereiro/20X1;

• reconhecimento de despesa de salários de R$ 10.000, paga em fevereiro/20X1;

• reconhecimento de despesa de aluguel referente a janeiro, no valor de R$ 8.000, que será paga em fevereiro/20X1;

• reconhecimento de perdas estimadas em créditos de liquidação duvidosa (PECLD) no valor de R$ 3.000;

• recebimento, em janeiro/20X1, de R$ 5.000 referentes a serviços que serão prestados somente em fevereiro/20X1.

Com base nas informações fornecidas e considerando as disposições da legislação societária brasileira e os critérios definidos pelas Normas Contábeis aplicáveis, assinale a alternativa que apresenta corretamente o lucro líquido apurado em 31/01/20X1, segundo o regime indicado.

• Receita bruta de vendas: R$ 300.000;

• Custo das mercadorias vendidas: R$ 160.000;

• Devolução de compras: R$ 10.000;

• Impostos sobre vendas: R$ 25.000;

• Despesa com frete sobre vendas: R$ 8.000;

• Abatimento sobre vendas: R$ 5.000.

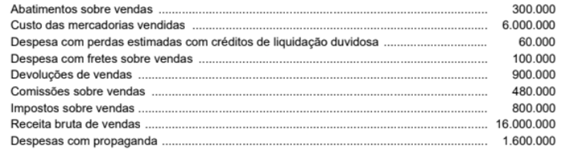

Com base apenas nessas informações, é correto afirmar que a receita líquida de vendas apurada pela empresa, no exercício de 2025, foi de

• Despesas com tributos sobre o lucro: R$ 510.000,00; • Despesas operacionais: R$ 20.000,00; • Receita bruta de serviços: R$ 1.500.000,00; • Impostos sobre serviços: R$ 40.000,00; • Descontos incondicionais: R$ 30.000,00; • Custo dos serviços prestados: R$ 400.000,00.

Com base nessas informações, é correto afirmar que a Cia. “G” S.A. apurou

O valor do Lucro Bruto evidenciado na Demonstração do Resultado do ano de 2024 pela empresa Vendemos de Tudo S.A. foi, em reais,

• R$ 1.010.250 para o fornecedor das mercadorias.

• R$ 30.000 para a transportadora que levou as mercadorias até sua loja.

Estão incluídos nesses valores pagos, os seguintes tributos:

• Tributos recuperáveis no valor total de R$ 138.000

• Tributos não recuperáveis no valor total de R$ 96.000

Em 10/12/2023, a empresa vendeu 80% das mercadorias pelo valor R$ 2.700.000, mas concedeu um desconto comercial de 10% em função da quantidade adquirida pelo comprador. Os impostos sobre a venda são de 10% sobre o valor líquido da venda, a empresa pagou para seus vendedores o valor de R$ 48.600 a título de comissão e R$ 42.000 para a transportadora que fez a entrega das mercadorias vendidas. O lucro bruto apurado pela empresa Comprando e Vendendo S.A., especificamente em relação à compra e venda das mercadorias citadas, foi, em reais,

• Receita prevista de vendas: R$ 100.000.

• Custos variáveis: 40% da receita.

• Despesas fixas: R$ 30.000.

• Despesas financeiras: R$ 5.000.

Com base nesses dados, qual é o resultado operacional previsto?