Questões de Concurso

Sobre lucro: bruto, operacional e líquido em contabilidade geral

Foram encontradas 927 questões

• A base para calcular as participações é o lucro de R$ 1.000.000,00 que foi extraído do Balanço Patrimonial encerrado em 31/12/X9.

• O estatuto da empresa apresentou os seguintes percentuais.

o Participações de Partes beneficiárias: 4% (quatro por cento).

o Participações de Empregados: 10% (dez por cento).

o Participações de Administradores: 4% (quatro por cento).

De acordo com a Lei 6.404/76, a parte do lucro atribuída às participações é.

Estoque Final R$ 1.000,00

Aquisição de mercadorias R$ 500,00

Vendas de mercadorias R$ 1.000,00

Desconto comercial obtido R$ 60,00

Desconto financeiro sobre as compras R$ 100,00

Devolução de compras R$ 50,00

Abatimentos sobre compras R$ 10,00

PIS sobre folha de pagamento R$ 30,00

PIS sobre faturamento R$ 10,00

ICMS sobre vendas R$ 170,00

Devolução de vendas R$ 50,00

Considerando ainda que o estoque inicial é composto de 50% das compras líquidas, mais 57% do estoque final, pode-se dizer que as Compras Líquidas, o Custo da Mercadoria Vendida, a Receita Líquida e o Lucro Bruto são respectivamente.

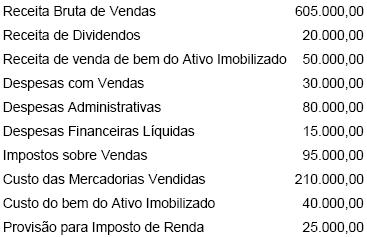

Com base apenas nessas informações, o Lucro Operacional Bruto, o Lucro Operacional Líquido e o Lucro Líquido do Exercício, referentes ao exercício encerrado em 31-12-2007, foram, respectivamente, de

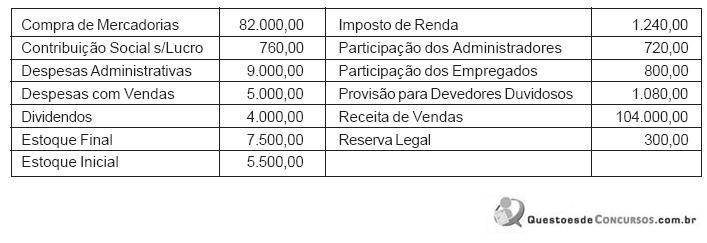

Considerando exclusivamente as informações acima, qual o lucro líquido da Companhia Sertão, em reais?

Sobre essas operações houve a incidência de IPI de 6% e de ICMS de 10%. Não houve incidência de PIS nem de COFINS.

Considerando, exclusivamente, essas informações, podemos dizer que a empresa auferiu lucro de

reflexos no resultado com mercadorias, julgue os itens que se

seguem.

reflexos no resultado com mercadorias, julgue os itens que se

seguem.

reflexos no resultado com mercadorias, julgue os itens que se

seguem.

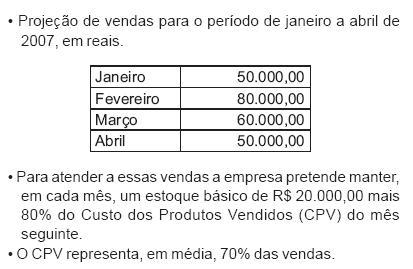

Considerando-se, apenas, os dados acima, o lucro bruto acumulado projetado para abril de 2007, em reais, será de

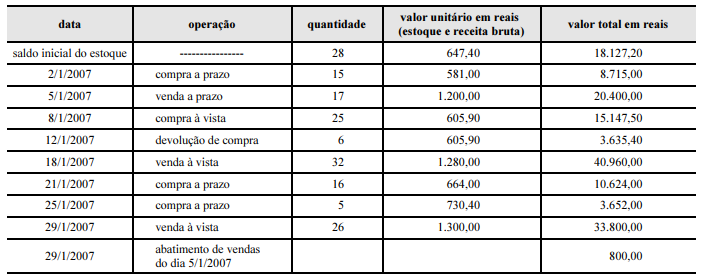

A tabela acima apresenta resultados de operações realizadas por determinada empresa, em janeiro de 2007. A seguir, estão listadas outras informações referentes à contabilidade dessa empresa que também deverão ser consideradas para à questão abaixo:

‣ despesas administrativas de janeiro pagas em 5/2/2007: R$ 5.200,00

‣ despesas de salários e encargos de janeiro pagos em 2/2/2007: R$ 12.500,00

‣ despesas de manutenção de janeiro pagas em 29/1/2007: R$ 13.250,00

‣ redução da receita antecipada em janeiro, com 8 unidades de mercadorias entregues, ocorrida em 20/1/2007: R$ 20.000,00

‣ aumento de despesas antecipadas em janeiro, com pagamento na data, ocorrido em 21/1/2007: R$ 7.500,00

‣ despesas de aluguel do mês de janeiro pagas em 28/1/2007: R$ 3.240,00

‣ ICMS sobre compras: 17%

‣ ICMS sobre vendas: 17%

‣ ICMS a recuperar do estoque inicial encontra-se no ativo circulante da empresa

‣ saldo do disponível em 1.o /1/2007: R$ 95.800,00

‣ a empresa pagou o ICMS do período, com a utilização dos créditos tributários, em 29/1/2007

Considere apenas a incidência do ICMS e o controle de estoques permanente pelo PEPS.

Desconsidere: PIS, PASEP, COFINS, CSLL, IRPJ, IPI, ISS, FGTS, II e IE.

A tabela acima apresenta resultados de operações realizadas por determinada empresa, em janeiro de 2007. A seguir, estão listadas outras informações referentes à contabilidade dessa empresa que também deverão ser consideradas para à questão abaixo:

‣ despesas administrativas de janeiro pagas em 5/2/2007: R$ 5.200,00

‣ despesas de salários e encargos de janeiro pagos em 2/2/2007: R$ 12.500,00

‣ despesas de manutenção de janeiro pagas em 29/1/2007: R$ 13.250,00

‣ redução da receita antecipada em janeiro, com 8 unidades de mercadorias entregues, ocorrida em 20/1/2007: R$ 20.000,00

‣ aumento de despesas antecipadas em janeiro, com pagamento na data, ocorrido em 21/1/2007: R$ 7.500,00

‣ despesas de aluguel do mês de janeiro pagas em 28/1/2007: R$ 3.240,00

‣ ICMS sobre compras: 17%

‣ ICMS sobre vendas: 17%

‣ ICMS a recuperar do estoque inicial encontra-se no ativo circulante da empresa

‣ saldo do disponível em 1.o /1/2007: R$ 95.800,00

‣ a empresa pagou o ICMS do período, com a utilização dos créditos tributários, em 29/1/2007

Considere apenas a incidência do ICMS e o controle de estoques permanente pelo PEPS.

Desconsidere: PIS, PASEP, COFINS, CSLL, IRPJ, IPI, ISS, FGTS, II e IE.

Conjunto de contas para a questão.

Balancete de verificação para a questão.

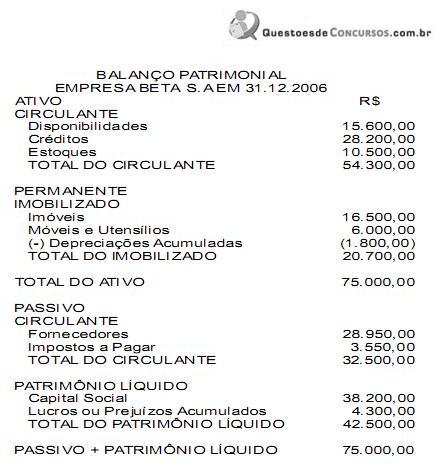

Com base no Balanço da Beta S.A., se vendermos 50% dos seus produtos estoque a prazo, por R$ 8.250,00, ocorrerá: