Questões de Concurso

Sobre lucro: bruto, operacional e líquido em contabilidade geral

Foram encontradas 927 questões

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Suprimento de Bens e Serviços - Biocombustível |

Q187095

Contabilidade Geral

Uma empresa apresentou, no dia 31/12/2009, os seguintes saldos em reais:

Depreciação Acumulada 2.500,00

Receita Bruta com Vendas 100.000,00

Capital Social 100.000,00

Custo das Mercadorias Vendidas 40.000,00

ICMS sobre Venda 18.000,00

Despesas Administrativas 15.350,00

Imóveis 100.000,00

Prejuízos Acumulados 25.000,00

Devolução de Vendas 3.000,00

ICMS a Recolher 2.500,00

PIS e COFINS sobre Vendas 3.650,00

Considerando-se os saldos apresentados acima, o Lucro Bruto, em reais, foi

Depreciação Acumulada 2.500,00

Receita Bruta com Vendas 100.000,00

Capital Social 100.000,00

Custo das Mercadorias Vendidas 40.000,00

ICMS sobre Venda 18.000,00

Despesas Administrativas 15.350,00

Imóveis 100.000,00

Prejuízos Acumulados 25.000,00

Devolução de Vendas 3.000,00

ICMS a Recolher 2.500,00

PIS e COFINS sobre Vendas 3.650,00

Considerando-se os saldos apresentados acima, o Lucro Bruto, em reais, foi

Q120412

Contabilidade Geral

A demonstração do resultado de certa empresa, e que foi elaborada em 31 de dezembro, apresentava, entre outros, os seguintes dados (valores em reais):

Levando em consideração somente essas informações, podese afirmar que o valor do lucro bruto era de:

Levando em consideração somente essas informações, podese afirmar que o valor do lucro bruto era de:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Técnico de Contabilidade Júnior |

Q115768

Contabilidade Geral

Observe os seguintes dados, em reais, extraídos da contabilidade da empresa Comercial Aruba Ltda., em dezembro de 2009:

• Compras de Mercadorias no Mês 120.000,00;

• Estoque de Mercadorias em 30.11.2009 36.000,00;

• Despesas Operacionais do Mês 77.000,00;

• Receita de Vendas do Mês 260.000,00;

• Estoque de Mercadorias em 31.12.2009 48.000,00.

Desconsiderando-se a incidência de qualquer tipo de imposto e considerando-se exclusivamente os dados acima, afirma- se que, em reais, o

• Compras de Mercadorias no Mês 120.000,00;

• Estoque de Mercadorias em 30.11.2009 36.000,00;

• Despesas Operacionais do Mês 77.000,00;

• Receita de Vendas do Mês 260.000,00;

• Estoque de Mercadorias em 31.12.2009 48.000,00.

Desconsiderando-se a incidência de qualquer tipo de imposto e considerando-se exclusivamente os dados acima, afirma- se que, em reais, o

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Técnico de Contabilidade Júnior |

Q115747

Contabilidade Geral

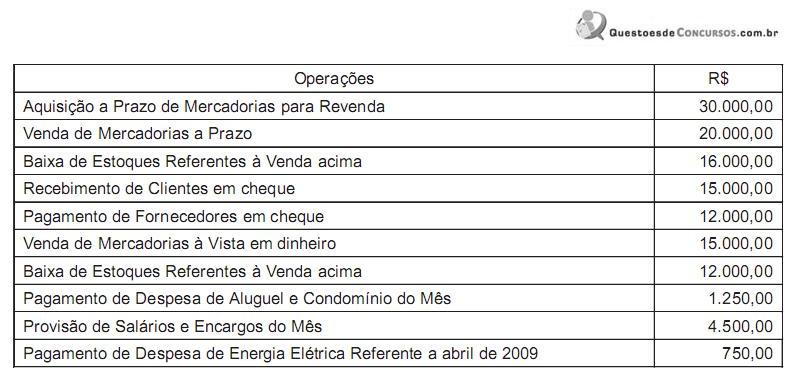

Observe as seguintes operações da Miramar Alimentos Ltda., realizadas em março de 2009:

Considerando exclusivamente as informações acima e desconsiderando a incidência de qualquer imposto, pelo regime de competência, o resultado operacional da Miramar, em 30 de março de 2009, em reais, foi

Considerando exclusivamente as informações acima e desconsiderando a incidência de qualquer imposto, pelo regime de competência, o resultado operacional da Miramar, em 30 de março de 2009, em reais, foi

Q109260

Contabilidade Geral

A empresa Atividade Tributada S/A apurou, ao ?m do exercício social, os seguintes componentes de resultados:

Receitas tributáveis 80.000,00

Despesas dedutíveis 58.200,00

Receitas Não Tributáveis 9.600,00

Despesas não dedutíveis 4.600,00

Contribuição Social sobre o lucro

líquido 2.400,00

Imposto de Renda 15%

O saldo de prejuízos ?scais a compensar, conforme apuração na demonstração do lucro real de períodos anteriores e registrado no livro próprio, monta a

R$ 10.000,00.

Com base nas informações acima, calcule o imposto de renda a provisionar e indique o seu valor.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Assistente Executivo - Administração |

Q106686

Contabilidade Geral

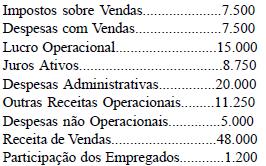

Considerando-se a tabela acima, que apresenta dados sobre as contas da DRE de uma empresa em 31/12/2009, e que o ICMS sobre vendas seja de 7,5% e os outros tributos sobre vendas sejam de 7,5%, é correto afirmar que a receita líquida e o resultado operacional líquido serão, respectivamente,

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94483

Contabilidade Geral

Texto associado

A partir do balancete de verificação apresentado acima, em que os

valores estão em reais, julgue os itens que se seguem.

A partir do balancete de verificação apresentado acima, em que os

valores estão em reais, julgue os itens que se seguem.

O valor do lucro líquido do período é igual a R$ 68.800,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94462

Contabilidade Geral

Texto associado

Considerando apenas os dados constantes da tabela acima e que os

estoques inicial e final sejam iguais a zero, julgue os itens seguintes.

Considerando apenas os dados constantes da tabela acima e que os

estoques inicial e final sejam iguais a zero, julgue os itens seguintes.

O lucro líquido antes do imposto de renda é inferior a R$ 30.000,00.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91977

Contabilidade Geral

Ao apurar o resultado no fim do período contábil, a empresa encontrou um lucro líquido, antes dos tributos sobre o lucro e das participações, no montante de R$ 1.520,00.

A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa. As demais contas estavam certas, com saldos já contabilizados, segundo o regime de competência. A empresa, então, mandou promover o registro contábil das alterações necessárias para apresentar os eventos segundo o regime de competência, em obediência à regulamentação vigente. Após os lançamentos cabíveis, o rédito do período passou a ser lucro de

A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa. As demais contas estavam certas, com saldos já contabilizados, segundo o regime de competência. A empresa, então, mandou promover o registro contábil das alterações necessárias para apresentar os eventos segundo o regime de competência, em obediência à regulamentação vigente. Após os lançamentos cabíveis, o rédito do período passou a ser lucro de

Q78198

Contabilidade Geral

Texto associado

Observe as contas informadas pela Companhia Ômega S/A no encerramento do exercício de 2009:

- Caixa - R$ 15.000,00

- Banco conta aplicação - R$ 25.000,00

- Ações de coligadas - R$ 8.000,00

- Ações em tesouraria - R$ 50.000,00

- Imóveis - R$ 50.000,00

- Capital Social - R$ 120.000,00

- Vendas - R$ 90.000,00

- Compras - R$ 40.000,00

- Estoque em 31.12.2008 - R$ 15.000,00

- Estoque atual - R$ 30.000,00

- Descontos incondicionais concedidos - R$ 12.000,00

- Despesas administrativas - R$ 10.000,00

- Fornecedores - R$ 70.000,00

- Ajustes de avaliação patrimonial (natureza devedora) - R$ 55.000,00

Obs.: Desconsidere a tributação incidente.

Apure:

- Caixa - R$ 15.000,00

- Banco conta aplicação - R$ 25.000,00

- Ações de coligadas - R$ 8.000,00

- Ações em tesouraria - R$ 50.000,00

- Imóveis - R$ 50.000,00

- Capital Social - R$ 120.000,00

- Vendas - R$ 90.000,00

- Compras - R$ 40.000,00

- Estoque em 31.12.2008 - R$ 15.000,00

- Estoque atual - R$ 30.000,00

- Descontos incondicionais concedidos - R$ 12.000,00

- Despesas administrativas - R$ 10.000,00

- Fornecedores - R$ 70.000,00

- Ajustes de avaliação patrimonial (natureza devedora) - R$ 55.000,00

Obs.: Desconsidere a tributação incidente.

Apure:

O Lucro Líquido do exercício:

Q74270

Contabilidade Geral

Texto associado

Com base na relação das contas extraídas do balancete

de novembro/X1 e dos fatos ocorridos em dezembro/X1

da Empresa Teto Doce, responda as questões de

números 61 a 66.

Balancete de Nov/X1.

Considere os fatos ocorridos em Dezembro de X1:

I Pagamento, em dinheiro, de despesa com energia, 1.600,00.

II. Compra de mercadorias no valor de 15.000, com vencimento

pactuado para 04/02/X3. ICMS de 18%.

III. Venda de Mercadorias no valor de 35.000, com recebimento

em dinheiro. ICMS de 18%. CMV de 5.000.

IV. Pagamento de Salários a Pagar (vide balancete de

Novembro/X1), em dinheiro.

V. Os bens foram depreciados. Para fins de depreciação

acumulada anual, considere, para os bens imóveis, a vida útil

de 25 anos e dos móveis e utensílios, de 10 anos.

de novembro/X1 e dos fatos ocorridos em dezembro/X1

da Empresa Teto Doce, responda as questões de

números 61 a 66.

Balancete de Nov/X1.

Considere os fatos ocorridos em Dezembro de X1:

I Pagamento, em dinheiro, de despesa com energia, 1.600,00.

II. Compra de mercadorias no valor de 15.000, com vencimento

pactuado para 04/02/X3. ICMS de 18%.

III. Venda de Mercadorias no valor de 35.000, com recebimento

em dinheiro. ICMS de 18%. CMV de 5.000.

IV. Pagamento de Salários a Pagar (vide balancete de

Novembro/X1), em dinheiro.

V. Os bens foram depreciados. Para fins de depreciação

acumulada anual, considere, para os bens imóveis, a vida útil

de 25 anos e dos móveis e utensílios, de 10 anos.

Após o encerramento das Contas de Resultado, a apuração do exercício, em 31/12/X1, apresentou:

Q74264

Contabilidade Geral

Texto associado

Com base nos valores descritos a seguir, extraídos da

empresa comercial Wlubelle, responda as questões

58 e 59.

Estoque inicial em 01/12/2009 avaliado em 62.700.

Estoque inicial em 01/12/2009 avaliado em 62.700.

As compras do mês de dezembro totalizaram 52.800.

As compras do mês de dezembro totalizaram 52.800.

O estoque final, inventariado em 31/12/2009, foi de 40.700.

O estoque final, inventariado em 31/12/2009, foi de 40.700.

O total das vendas em Dezembro de 2009 foi de 98.300.

O total das vendas em Dezembro de 2009 foi de 98.300.

A empresa utiliza o inventário periódico.

A empresa utiliza o inventário periódico.

empresa comercial Wlubelle, responda as questões

58 e 59.

Estoque inicial em 01/12/2009 avaliado em 62.700. As compras do mês de dezembro totalizaram 52.800. O estoque final, inventariado em 31/12/2009, foi de 40.700. O total das vendas em Dezembro de 2009 foi de 98.300. A empresa utiliza o inventário periódico.

O resultado com as mercadorias vendidas em 31/12/09 foi de:

Q74262

Contabilidade Geral

Texto associado

Com base nos dados extraídos da empresa comercial

Belle Modas, responda as questões 53 a 57.

Dados extraídos da Demonstração do Resultado do Exercício e

respectivos livros contábeis:

Belle Modas, responda as questões 53 a 57.

Dados extraídos da Demonstração do Resultado do Exercício e

respectivos livros contábeis:

O Lucro ou Prejuízo Líquido do exercício foi de:

Q74261

Contabilidade Geral

Texto associado

Com base nos dados extraídos da empresa comercial

Belle Modas, responda as questões 53 a 57.

Dados extraídos da Demonstração do Resultado do Exercício e

respectivos livros contábeis:

Belle Modas, responda as questões 53 a 57.

Dados extraídos da Demonstração do Resultado do Exercício e

respectivos livros contábeis:

O resultado após o Imposto de Renda foi:

Q74260

Contabilidade Geral

Texto associado

Com base nos dados extraídos da empresa comercial

Belle Modas, responda as questões 53 a 57.

Dados extraídos da Demonstração do Resultado do Exercício e

respectivos livros contábeis:

Belle Modas, responda as questões 53 a 57.

Dados extraídos da Demonstração do Resultado do Exercício e

respectivos livros contábeis:

O Lucro ou Prejuízo Operacional foi de:

Q74259

Contabilidade Geral

Texto associado

Com base nos dados extraídos da empresa comercial

Belle Modas, responda as questões 53 a 57.

Dados extraídos da Demonstração do Resultado do Exercício e

respectivos livros contábeis:

Belle Modas, responda as questões 53 a 57.

Dados extraídos da Demonstração do Resultado do Exercício e

respectivos livros contábeis:

O Lucro Bruto foi de:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68869

Contabilidade Geral

Texto associado

A Cia. Charrua encerra seus exercícios sociais em 30 de dezembro de cada ano. Seu Estatuto Social prevê uma única destinação do lucro líquido: 20% para dividendos, que sempre são pagos no exercício social imediatamente seguinte.

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

Qual o valor total das despesas operacionais da Cia. Charrua no exercício de 2009 e qual o valor do Lucro Operacional Bruto?

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68867

Contabilidade Geral

Texto associado

A Cia. Charrua encerra seus exercícios sociais em 30 de dezembro de cada ano. Seu Estatuto Social prevê uma única destinação do lucro líquido: 20% para dividendos, que sempre são pagos no exercício social imediatamente seguinte.

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

Indique qual o valor do lucro líquido do exercício de 2008 e da receita operacional bruta de 2009, da Cia. Charrua, respectivamente:

Q65763

Contabilidade Geral

Texto associado

Determinada entidade hospitalar, isenta de imposto sobre

a renda, atende pacientes particulares em diversas especialidades

médicas, além de pacientes de planos de saúde conveniados com o

hospital. No final de 2008, a contabilidade levantou as informações

que serão evidenciadas na demonstração de resultados, segundo os

critérios estabelecidos na legislação societária, conforme a

seguinte tabela.

Considerando os dados hipotéticos na tabela acima, a natureza e a

classificação das contas de resultado, julgue os próximos itens,

referentes à análise de demonstrações contábeis.

a renda, atende pacientes particulares em diversas especialidades

médicas, além de pacientes de planos de saúde conveniados com o

hospital. No final de 2008, a contabilidade levantou as informações

que serão evidenciadas na demonstração de resultados, segundo os

critérios estabelecidos na legislação societária, conforme a

seguinte tabela.

Considerando os dados hipotéticos na tabela acima, a natureza e a

classificação das contas de resultado, julgue os próximos itens,

referentes à análise de demonstrações contábeis.

A análise do lucro operacional mostra um aumento superior a R$ 18.000.000,00 em relação ao ano anterior.

Q65284

Contabilidade Geral

Texto associado

Com base na tabela acima, que apresenta informações contábeis,

com valores em reais, relativas a operações com mercadorias de

determinada empresa, julgue os itens que se seguem.

Com base na tabela acima, que apresenta informações contábeis,

com valores em reais, relativas a operações com mercadorias de

determinada empresa, julgue os itens que se seguem.

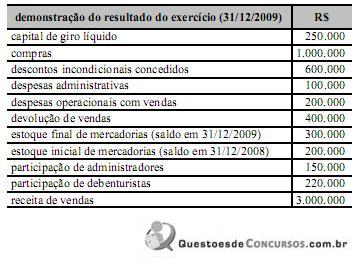

Se as operações apresentadas na tabela forem as únicas a serem consideradas, então o resultado do período será de R$ 800,00.