Questões de Concurso

Sobre lucro: bruto, operacional e líquido em contabilidade geral

Foram encontradas 927 questões

Contas Saldo em R$

Aplicações de Liquidez Imediata 30.000,00

Bancos Conta Movimento 52.000,00

Caixa 50.000,00

Capital Social 360.000,00

Clientes (Vencimento após exercício seguinte) 52.000,00

Clientes (Vencimento no exercício) 40.000,00

Custo das Mercadorias Vendidas 90.000,00

Depreciações Acumuladas 30.000,00

Despesas Administrativas 32.000,00

Despesas do Exercício Seguinte 28.000,00

Despesas Financeiras 18.000,00

Estoques de Mercadorias 60.000,00

Fornecedores (Vencimento no exercício) 30.000,00

Imóveis para Renda 52.000,00

Impostos sobre Vendas 20.000,00

Máquinas e Equipamentos 46.000,00

Outras Despesas Operacionais 15.000,00

Prejuízos Acumulados (25.000,00)

Receita sobre as Vendas 140.000,00

Salários a Pagar 15.000,00

dezembro de 2011, e serão utilizadas para responder às questões 48 e 49.

Contas em R$

Adiantamento a Diretores 8.000,00

Bancos Conta Movimento 80.000,00

Caixa 30.000,00

Capital Social 240.000,00

Clientes (Vencimento exercício seguinte) 40.000,00

Custo das Mercadorias Vendidas 65.000,00

Depreciações Acumuladas 22.000,00

Despesas de Vendas 19.000,00

Despesas do Exercício Seguinte 15.000,00

Despesas Financeiras 5.000,00

Duplicatas Descontadas 10.000,00

Estoques de Mercadorias 65.000,00

Fornecedores (Vencimento exercício seguinte) 33.000,00

ICMS a recuperar 26.000,00

Imóveis de Uso 80.000,00

Impostos sobre Vendas 20.000,00

Máquinas e Equipamentos 33.000,00

Outras Despesas Operacionais 6.000,00

Perdas Estimadas para Créditos de Liquidação Duvidosa 15.000,00

Prejuízos Acumulados 7.000,00

Provisão para Contingências Trabalhistas 21.000,00

Provisão para Imposto de Renda e Contribuição Social 2.000,00

Receita Bruta de Vendas 120.000,00

Salários a Pagar 43.000,00

Considerando apenas as informações anteriores e desconsiderando a incidência de impostos, qual é o valor do lucro bruto desta empresa em 31 de dezembro de 2010?

O valor pago de R$30.000,00 foi indevidamente registrado como despesa operacional do exercício de 2009. Observando o Princípio Contábil da Competência, o lançamento de ajuste, feito em 31.12.2009 provocou, no resultado do exercício de 2009

• Prestação de Serviços no valor de R$100.000,00, com a utilização de materiais que custaram R$20.000,00 e custo de pessoal no valor de R$10.000,00. • Pagamento da apólice de seguros no valor total de R$12.000,00, com vigência a partir do mês de agosto de 2011 e cobertura de 1 ano. • Gastos com materiais no valor de R$5.000,00 a serem utilizados na prestação de serviços do mês de setembro de 2011.

Considerando que estas foram as únicas transações realizadas pela empresa e que não existe nenhum efeito tributário adicional a ser registrado, o resultado da sociedade, em agosto de 2011, será de:

Receitas de Venda de Mercadorias................ 200.000

Comissões sobre Vendas................................. 4.000

Juros Ativos..................................................... 10.000

Custo das Mercadorias Vendidas................. 104.000

PIS sobre Faturamento..................................... 2.600

ICMS sobre Vendas........................................ 30.000 Juros Passivos.................................................. 8.000

Perdas Eventuais.............................................. 6.000

COFINS sobre Faturamento............................ 1.400

Descontos Comerciais Concedidos................ 12.000

Provisão para o Imposto de Renda................... 6.000

Despesas Administrativas............................... 26.000

Ganho p/Equivalência Patrimonial.................. 8.000

Com base nesses dados, pode-se afirmar que o valor do Lucro Bruto apurado foi igual a:

Contas Valores (R$)

Receita com serviços prestados 200.000

Despesas com propaganda 10.000

Despesa com manutenção dos ônibus 10.000

Despesa com salário dos motoristas dos ônibus 20.000

Despesa com salários administrativos 10.000

Despesa com depreciação de móveis 10.000

Considerando somente estes valores apresentados, o total do Lucro Bruto desta empresa é:

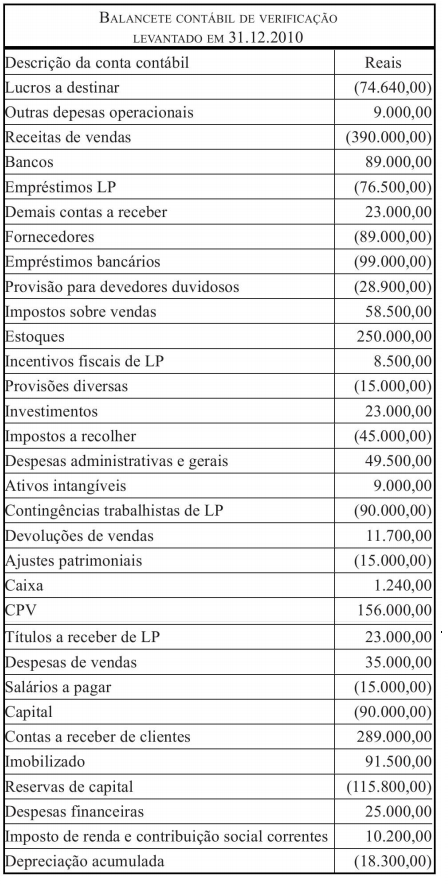

Baseado no balancete de verificação descrito a seguir e utilizando-se dos conceitos teóricos de análises das demonstrações contábeis, responda à questão.

das retenções na fonte de INSS e ISS.

acerca das retenções na fonte de CSLL, PIS/PASEP e COFINS.

• Compra de 20.000 unidades a R$ 10,00 cada, sendo 50% a prazo

• Requisição de 18.000 unidades para a produção

• Despesas com pessoal - R$ 80.000,00

• Outros custos de produção - R$ 28.000,00

• Despesas administrativas e comerciais - R$ 130.000,00

• Venda a prazo de 15.000 unidades por R$ 30,00 cada

• Toda a produção foi terminada

Com base exclusivamente nos dados acima e desconsiderando-se a incidência de impostos, o lucro operacional obtido no primeiro mês de atividades da Panelite, em reais, foi

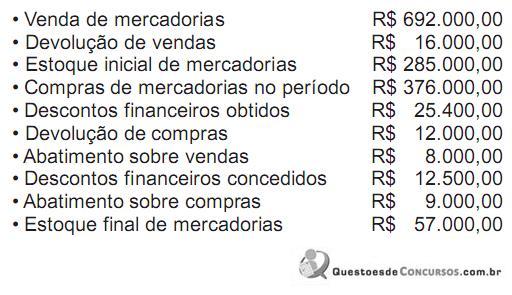

Considerando exclusivamente as informações acima, e desconsiderando a incidência de impostos, o lucro bruto do período foi, em reais, de

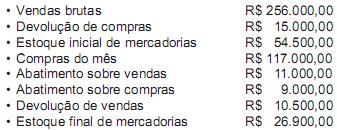

Desconsiderando-se os efeitos de qualquer tipo de tributação, o lucro bruto apurado em 31/07/2010 na Comercial Farol Ltda., em reais, é de

hipotética, seguida de uma assertiva a ser julgada.