Questões de Concurso

Sobre lucro: bruto, operacional e líquido em contabilidade geral

Foram encontradas 927 questões

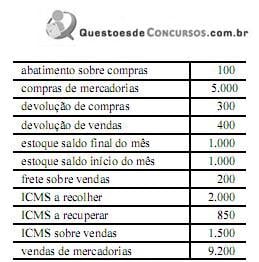

A empresa LAUNY Indústria e Comércio Ltda. apurou em seus registros contábeis os seguintes saldos:

I. O lucro liquido do exercício de operações de vendas à vista e em curto prazo estará integralmente evidenciado na demonstração do resultado do exercício, bem como na demonstração do fluxo de caixa do mesmo período, enquanto a parte à vista estará no subgrupo disponibilidades e a parte em curto prazo no subgrupo de direitos de curto prazo, ambos do ativo circulante do balanço patrimonial.

II. O lucro líquido do exercício, apurado na demonstração do resultado do exercício do ano findo de 2012, deve ser destinado à formação de reservas de lucros e à declaração dos dividendos a pagar na demonstração das mutações do patrimônio líquido para, em seguida, ser evidenciado parte no passivo circulante e parte no patrimônio líquido do balanço patrimonial.

III. A nota explicativa é um tipo de informação complementar em caráter facultativo que evidencia os aspectos qualitativos dos fenômenos patrimoniais com destaque para a destinação do lucro que é evidenciada tanto na demonstração do resultado do exercício quanto na demonstração das mutações do patrimônio líquido.

Assinale:

- Vendas equivalentes a 300% do custo de aquisição das mer- cadorias

- Foram feitas compras sujeitas a ICMS de 12%, no mon- tante de R$ 280.000,00

- Saldo final do período foi de R$ 56.000,00, já excluído o ICMS

- Impostos incidentes sobre as vendas foram equivalentes a 12%

- Saldo inicial da conta Mercadorias para Revenda: R$ 70.000,00

Com base nesses dados, a alternativa que indica o valor do resultado bruto é:

Determinada empresa comercial levantou, ao final do mês, os saldos contábeis apresentados a seguir, cujos valores estão em reais. Nesse caso, o custo da mercadoria vendida no mês é superior a R$ 4.300 e o lucro bruto é inferior a R$ 3.000.

A realização de qualquer negócio em condições de favorecimento com pessoa ligada à empresa contribuinte corresponde à distribuição disfarçada de lucros.

São contribuintes do imposto de renda todas as pessoas jurídicas e as empresas individuais, desde que regularmente registradas.

Os fatos foram: uma venda de 120 unidades a R$ 100,00 cada; uma compra de 150 unidades, no dia 5, a R$ 80,00 cada uma e um estoque já existente de 100 unidades avaliado em R$ 5.000,00.

Se essa mercadoria tivesse sido tributada em ICMS à alíquota de 18%, o lucro bruto alcançado na operação de vendas teria sido de:

De acordo com a legislação vigente, os lucros de sociedades por ações que não tiverem destinação para a reserva legal, a reserva estatutária, a reserva para contingências, a reserva de incentivos fiscais, a reserva para retenção de lucros ou a reserva de lucros a realizar devem ser distribuídos a título de dividendos, podendo, ainda, a critério da administração, parte desses lucros ser distribuída a título de juros sobre capital próprio.

Com relação à Lei n.º 6.404/1976, à Lei n.º 11.638/2007, à Lei n.º 11.941/2009, a alterações posteriores e aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens que seguem.

Despesas operacionais ..................................... 568.800,00

Lucro antes do IR e CSLL............................... 4.550.400,00

Participação de administradores................................... 10%

Participação de empregados........................................... 8%

Participações de debenturistas....................................... 5%

Prejuízos acumulados......................................... 113.760,00

Provisão para IR e CSLL.................................... 341.280,00

Reserva legal.................................................................. 5%

Com base nesses dados, pode-se afirmar que o lucro líquido do exercício dessa empresa no final do exercício foi:

O custo das mercadorias vendidas foi R$ 130 milhões. Nesta operação, há, apenas, a incidência de 18% de ICMS sobre as vendas.

Considerando que o financiamento das vendas a prazo não é prática usual da empresa e que a mesma utiliza ICMS com segregação entre a parcela sobre venda e a parcela sobre receita financeira, o valor do lucro bruto na operação foi, em milhões de reais: