Questões de Concurso

Sobre lucro: bruto, operacional e líquido em contabilidade geral

Foram encontradas 927 questões

Ano: 2014

Banca:

FCC

Órgão:

SABESP

Prova:

FCC - 2014 - SABESP - Analista de Gestão - Contabilidade |

Q415751

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, utilize as informações abaixo.

O balancete de verificação da Empresa Comunicativa S.A., em 31/12/2012, era composto das seguintes contas:

R$

Estoques 90.000

Contas a Pagar (que se vencem em até 180 dias) 38.000

Clientes (para receber em até 120 dias) 300.000

Empréstimos a pagar (vencimento durante 2013) 70.000

Caixa e Equivalentes de Caixa 176.000

Receita de Vendas 1.150.000

Capital Social 390.000

Empréstimos a pagar (vencimento após 31/12/2013) 100.000

Custo das Mercadorias Vendidas 460.000

Despesa com Salários 44.000

Reserva Legal 20.000

Seguros Pagos Antecipadamente (vigência por mais 4 meses) 28.000

Investimentos em Coligadas 86.000

Devoluções de vendas 56.000

Salários a Pagar 26.000

Impostos sobre vendas 150.000

Impostos a Recolher (que se vencem em até 60 dias) 14.000

Lucro na venda de Imóvel 24.000

Despesa de Depreciação 30.000

Máquinas e equipamentos 260.000

Despesa com Estimativa de Perdas com Créditos de

Liquidação Duvidosa 4.000

Reserva de Lucros a Realizar 8.000

Resultado de Equivalência Patrimonial (negativo) 6.000

Estimativa de perdas com Créditos de Liquidação Duvidosa 12.000

Despesa com Imposto de Renda e CSLL 10.000

Despesas Financeiras 4.000

Intangíveis 48.000

Despesa com Vendas 30.000

Contas a Receber (para receber em 2015) 70.000

O balancete de verificação da Empresa Comunicativa S.A., em 31/12/2012, era composto das seguintes contas:

R$

Estoques 90.000

Contas a Pagar (que se vencem em até 180 dias) 38.000

Clientes (para receber em até 120 dias) 300.000

Empréstimos a pagar (vencimento durante 2013) 70.000

Caixa e Equivalentes de Caixa 176.000

Receita de Vendas 1.150.000

Capital Social 390.000

Empréstimos a pagar (vencimento após 31/12/2013) 100.000

Custo das Mercadorias Vendidas 460.000

Despesa com Salários 44.000

Reserva Legal 20.000

Seguros Pagos Antecipadamente (vigência por mais 4 meses) 28.000

Investimentos em Coligadas 86.000

Devoluções de vendas 56.000

Salários a Pagar 26.000

Impostos sobre vendas 150.000

Impostos a Recolher (que se vencem em até 60 dias) 14.000

Lucro na venda de Imóvel 24.000

Despesa de Depreciação 30.000

Máquinas e equipamentos 260.000

Despesa com Estimativa de Perdas com Créditos de

Liquidação Duvidosa 4.000

Reserva de Lucros a Realizar 8.000

Resultado de Equivalência Patrimonial (negativo) 6.000

Estimativa de perdas com Créditos de Liquidação Duvidosa 12.000

Despesa com Imposto de Renda e CSLL 10.000

Despesas Financeiras 4.000

Intangíveis 48.000

Despesa com Vendas 30.000

Contas a Receber (para receber em 2015) 70.000

O Resultado Bruto com Mercadorias apurado pela Empresa Comunicativa S.A., em 2012, foi, em R$,

Q409436

Contabilidade Geral

Texto associado

Considere hipoteticamente que a companhia Método Comércio e Indústria Ltda. levantou os saldos das contas a seguir, para fins de elaboração da Demonstração do Resultado do Exercício (DRE) e da apuração do resultado.

A esse respeito, é correto afirmar que o lucro operacional da companhia totalizou

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Administração de Empresas |

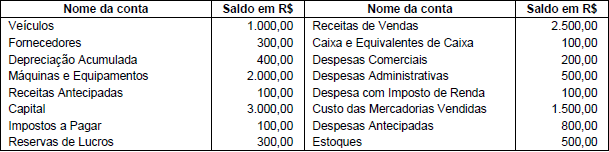

Q407637

Contabilidade Geral

Texto associado

O Balancete de Verificação de uma empresa, em 31/12/2013, apresentava o saldo das seguintes contas:

Os valores correspondentes ao Lucro Bruto e Lucro Líquido apresentados na Demonstração do Resultado do ano de 2013 são, respectivamente,

Q403491

Contabilidade Geral

Com base nas disposições da Lei n.º 6.404/1976 e suas alterações, julgue os próximos itens, relativos à DRE.

O lucro bruto é o resultado da receita bruta das vendas deduzidas as devoluções, os cancelamentos, os abatimentos, os impostos sobre vendas e o custo das mercadorias vendidas.

O lucro bruto é o resultado da receita bruta das vendas deduzidas as devoluções, os cancelamentos, os abatimentos, os impostos sobre vendas e o custo das mercadorias vendidas.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403181

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

Considerando-se os dados apresentados na tabela abaixo, relativos a uma empresa comercial, é correto afirmar que a demonstração do resultado do período apresentará lucro bruto superior a R$ 300.000,00.

Considerando-se os dados apresentados na tabela abaixo, relativos a uma empresa comercial, é correto afirmar que a demonstração do resultado do período apresentará lucro bruto superior a R$ 300.000,00.

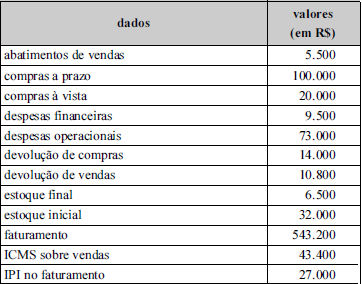

Q401782

Contabilidade Geral

Texto associado

Os dados a seguir foram extraídos da Demonstração de Lucros e Prejuízos Acumulados (DLPA) do exercício 2011 de uma sociedade limitada.

De acordo com os dados apresentados, o lucro líquido apurado na Demonstração de Resultado do Exercício (DRE) de 2011 foi

Q401753

Contabilidade Geral

Os valores apresentados foram extraídos da Demonstração de Resultado do Exercício (DRE). Com base apenas nesses dados, é correto afirmar que o valor da Receita Bruta totalizou

Q401750

Contabilidade Geral

Texto associado

A tabela apresentada demonstra todos os saldos credores extraídos do Balancete de Verificação levantado no final do exercício. No Balanço Patrimonial do exercício, o Ativo Total somou $ 68.300.

A tabela apresentada demonstra todos os saldos credores extraídos do Balancete de Verificação levantado no final do exercício. No Balanço Patrimonial do exercício, o Ativo Total somou $ 68.300.

Com base apenas nessas informações, é correto afirmar que o lucro apurado no exercício totalizou

Q393214

Contabilidade Geral

Considere os dados fornecidos a seguir, bem como as informações das operações da companhia.

• Total das receitas líquidas de serviços = R$ 250.000,00.

• Impostos sobre vendas = PIS 1,65%, COFINS 7,6% e ISS 5%. • Custos dos serviços prestados equivalem a 80% do total da receita bruta diminuída apenas dos impostos.

• O IR e CSL são calculados à base de 34% sobre o lucro antes dos impostos sobre a renda.

• Despesas com vendas – R$ 12.000,00.

• Despesas administrativas brutas = R$ 9.800,00.

• Demais despesas R$ 1.025,00.

Calcule a receita bruta de serviços, os custos dos serviços prestados e o lucro líquido, respectivamente:

• Total das receitas líquidas de serviços = R$ 250.000,00.

• Impostos sobre vendas = PIS 1,65%, COFINS 7,6% e ISS 5%. • Custos dos serviços prestados equivalem a 80% do total da receita bruta diminuída apenas dos impostos.

• O IR e CSL são calculados à base de 34% sobre o lucro antes dos impostos sobre a renda.

• Despesas com vendas – R$ 12.000,00.

• Despesas administrativas brutas = R$ 9.800,00.

• Demais despesas R$ 1.025,00.

Calcule a receita bruta de serviços, os custos dos serviços prestados e o lucro líquido, respectivamente:

Q390757

Contabilidade Geral

Texto associado

No que se refere às demonstrações contábeis e a seus componentes, julgue os itens que se seguem.

Para a apuração do lucro operacional bruto, na demonstração do resultado do exercício, as deduções de impostos incidentes sobre vendas, como o ICMS e a COFINS, bem como o custo das mercadorias vendidas são considerados após a receita líquida de vendas.

Q389154

Contabilidade Geral

Julgue os itens de 104 a 109, relativos às demonstrações contábeis previstas na legislação em vigor

Lucro bruto é a diferença entre a receita de vendas líquida e o custo dos produtos e mercadorias vendidos e(ou) dos serviços prestados. Lucro líquido operacional é o valor do lucro antes de computados os resultados não operacionais e as despesas financeiras.

Lucro bruto é a diferença entre a receita de vendas líquida e o custo dos produtos e mercadorias vendidos e(ou) dos serviços prestados. Lucro líquido operacional é o valor do lucro antes de computados os resultados não operacionais e as despesas financeiras.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-CE

Prova:

CESPE - 2014 - TJ-CE - Analista Judiciário - Ciências Contábeis |

Q386113

Contabilidade Geral

Uma empresa de equipamentos agrários comercializa mensalmente 300 arados hidráulicos. Cada unidade desse equipamento é vendida por R$ 500. As despesas mensais fixas e variáveis somam, respectivamente, R$ 42.000 e R$ 72.000. Para que as vendas aumentem 1/6 do volume atual, essa empresa deve reduzir, em cada unidade de arado, R$ 20 no preço de venda e R$ 20 no custo variável.

Nessa situação, caso essas mudanças sejam implementadas, o lucro líquido unitário dos arados hidráulicos

Nessa situação, caso essas mudanças sejam implementadas, o lucro líquido unitário dos arados hidráulicos

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Técnico Judiciário - Contabilidade |

Q376151

Contabilidade Geral

Texto associado

A Cia. Especial S.A. apresentou, em 31/12/12, os saldos das seguintes contas:

Contas a Pagar (vencimento em 45 dias) .................................................................................. 19.000

Clientes (vencimento em 100 dias) ........................................................................................... 150.000

Empréstimos Bancários Obtidos (vencimento em 31/12/2016) ................................................. 85.000

Estoques de Mercadorias ......................................................................................................... 45.000

Disponibilidades ........................................................................................................................ 88.000

Receita Bruta de Vendas .......................................................................................................... 550.000

Capital Social ............................................................................................................................ 200.000

Custo das Mercadorias Vendidas ............................................................................................. 230.000

Impostos sobre Vendas ............................................................................................................ 44.000

Despesa com Salários .............................................................................................................. 22.000

Reserva Legal .......................................................................................................................... 10.000

Depreciação Acumulada (referente às máquinas e equipamentos) ........................................... 20.000

Seguros Pagos Antecipadamente (vencimento em 7 meses) ................................................... 14.000

Investimentos na Coligada Cia. Investida ................................................................................. 43.000

Salários a Pagar (em 15 dias) ................................................................................................... 13.000

Impostos a Recolher (em 60 dias) ............................................................................................ 7.000

Lucro na venda de Imóvel ......................................................................................................... 12.000

Despesa de Depreciação (referente às máquinas e equipamentos) .......................................... 15.000

Máquinas e equipamentos (usados na atividade da empresa) .................................................. 150.000

Despesa com Estimativa de perdas com Créditos de Liquidação Duvidosa .............................. 2.000

Reserva de Incentivos Fiscais .................................................................................................. 4.000

Resultado de Equivalência Patrimonial (negativo) .................................................................... 3.000

Estimativa de perdas com Créditos de Liquidação Duvidosa .................................................... 6.000

Ações em Tesouraria ................................................................................................................ 5.000

Devolução de vendas ............................................................................................................... 30.000

Abatimentos sobre vendas ........................................................................................................ 4.000

Despesa com Imposto de Renda e CSLL ................................................................................. 5.000

Despesa Financeira .................................................................................................................. 2.000

Marca (adquirida) ...................................................................................................................... 24.000

Despesa com Vendas ............................................................................................................... 15.000

Contas a Receber (vencimento em 02/01/2015) ....................................................................... 35.000

Contas a Pagar (vencimento em 45 dias) .................................................................................. 19.000

Clientes (vencimento em 100 dias) ........................................................................................... 150.000

Empréstimos Bancários Obtidos (vencimento em 31/12/2016) ................................................. 85.000

Estoques de Mercadorias ......................................................................................................... 45.000

Disponibilidades ........................................................................................................................ 88.000

Receita Bruta de Vendas .......................................................................................................... 550.000

Capital Social ............................................................................................................................ 200.000

Custo das Mercadorias Vendidas ............................................................................................. 230.000

Impostos sobre Vendas ............................................................................................................ 44.000

Despesa com Salários .............................................................................................................. 22.000

Reserva Legal .......................................................................................................................... 10.000

Depreciação Acumulada (referente às máquinas e equipamentos) ........................................... 20.000

Seguros Pagos Antecipadamente (vencimento em 7 meses) ................................................... 14.000

Investimentos na Coligada Cia. Investida ................................................................................. 43.000

Salários a Pagar (em 15 dias) ................................................................................................... 13.000

Impostos a Recolher (em 60 dias) ............................................................................................ 7.000

Lucro na venda de Imóvel ......................................................................................................... 12.000

Despesa de Depreciação (referente às máquinas e equipamentos) .......................................... 15.000

Máquinas e equipamentos (usados na atividade da empresa) .................................................. 150.000

Despesa com Estimativa de perdas com Créditos de Liquidação Duvidosa .............................. 2.000

Reserva de Incentivos Fiscais .................................................................................................. 4.000

Resultado de Equivalência Patrimonial (negativo) .................................................................... 3.000

Estimativa de perdas com Créditos de Liquidação Duvidosa .................................................... 6.000

Ações em Tesouraria ................................................................................................................ 5.000

Devolução de vendas ............................................................................................................... 30.000

Abatimentos sobre vendas ........................................................................................................ 4.000

Despesa com Imposto de Renda e CSLL ................................................................................. 5.000

Despesa Financeira .................................................................................................................. 2.000

Marca (adquirida) ...................................................................................................................... 24.000

Despesa com Vendas ............................................................................................................... 15.000

Contas a Receber (vencimento em 02/01/2015) ....................................................................... 35.000

O Lucro Líquido apurado pela Cia. Especial, em 2012, foi, em R$,

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Técnico Judiciário - Contabilidade |

Q376150

Contabilidade Geral

Texto associado

A Cia. Especial S.A. apresentou, em 31/12/12, os saldos das seguintes contas:

Contas a Pagar (vencimento em 45 dias) .................................................................................. 19.000

Clientes (vencimento em 100 dias) ........................................................................................... 150.000

Empréstimos Bancários Obtidos (vencimento em 31/12/2016) ................................................. 85.000

Estoques de Mercadorias ......................................................................................................... 45.000

Disponibilidades ........................................................................................................................ 88.000

Receita Bruta de Vendas .......................................................................................................... 550.000

Capital Social ............................................................................................................................ 200.000

Custo das Mercadorias Vendidas ............................................................................................. 230.000

Impostos sobre Vendas ............................................................................................................ 44.000

Despesa com Salários .............................................................................................................. 22.000

Reserva Legal .......................................................................................................................... 10.000

Depreciação Acumulada (referente às máquinas e equipamentos) ........................................... 20.000

Seguros Pagos Antecipadamente (vencimento em 7 meses) ................................................... 14.000

Investimentos na Coligada Cia. Investida ................................................................................. 43.000

Salários a Pagar (em 15 dias) ................................................................................................... 13.000

Impostos a Recolher (em 60 dias) ............................................................................................ 7.000

Lucro na venda de Imóvel ......................................................................................................... 12.000

Despesa de Depreciação (referente às máquinas e equipamentos) .......................................... 15.000

Máquinas e equipamentos (usados na atividade da empresa) .................................................. 150.000

Despesa com Estimativa de perdas com Créditos de Liquidação Duvidosa .............................. 2.000

Reserva de Incentivos Fiscais .................................................................................................. 4.000

Resultado de Equivalência Patrimonial (negativo) .................................................................... 3.000

Estimativa de perdas com Créditos de Liquidação Duvidosa .................................................... 6.000

Ações em Tesouraria ................................................................................................................ 5.000

Devolução de vendas ............................................................................................................... 30.000

Abatimentos sobre vendas ........................................................................................................ 4.000

Despesa com Imposto de Renda e CSLL ................................................................................. 5.000

Despesa Financeira .................................................................................................................. 2.000

Marca (adquirida) ...................................................................................................................... 24.000

Despesa com Vendas ............................................................................................................... 15.000

Contas a Receber (vencimento em 02/01/2015) ....................................................................... 35.000

Contas a Pagar (vencimento em 45 dias) .................................................................................. 19.000

Clientes (vencimento em 100 dias) ........................................................................................... 150.000

Empréstimos Bancários Obtidos (vencimento em 31/12/2016) ................................................. 85.000

Estoques de Mercadorias ......................................................................................................... 45.000

Disponibilidades ........................................................................................................................ 88.000

Receita Bruta de Vendas .......................................................................................................... 550.000

Capital Social ............................................................................................................................ 200.000

Custo das Mercadorias Vendidas ............................................................................................. 230.000

Impostos sobre Vendas ............................................................................................................ 44.000

Despesa com Salários .............................................................................................................. 22.000

Reserva Legal .......................................................................................................................... 10.000

Depreciação Acumulada (referente às máquinas e equipamentos) ........................................... 20.000

Seguros Pagos Antecipadamente (vencimento em 7 meses) ................................................... 14.000

Investimentos na Coligada Cia. Investida ................................................................................. 43.000

Salários a Pagar (em 15 dias) ................................................................................................... 13.000

Impostos a Recolher (em 60 dias) ............................................................................................ 7.000

Lucro na venda de Imóvel ......................................................................................................... 12.000

Despesa de Depreciação (referente às máquinas e equipamentos) .......................................... 15.000

Máquinas e equipamentos (usados na atividade da empresa) .................................................. 150.000

Despesa com Estimativa de perdas com Créditos de Liquidação Duvidosa .............................. 2.000

Reserva de Incentivos Fiscais .................................................................................................. 4.000

Resultado de Equivalência Patrimonial (negativo) .................................................................... 3.000

Estimativa de perdas com Créditos de Liquidação Duvidosa .................................................... 6.000

Ações em Tesouraria ................................................................................................................ 5.000

Devolução de vendas ............................................................................................................... 30.000

Abatimentos sobre vendas ........................................................................................................ 4.000

Despesa com Imposto de Renda e CSLL ................................................................................. 5.000

Despesa Financeira .................................................................................................................. 2.000

Marca (adquirida) ...................................................................................................................... 24.000

Despesa com Vendas ............................................................................................................... 15.000

Contas a Receber (vencimento em 02/01/2015) ....................................................................... 35.000

O Lucro Bruto apurado pela Cia. Especial, em 2012, foi, em R$,

Ano: 2014

Banca:

IV - UFG

Órgão:

UEAP

Prova:

CS-UFG - 2014 - UEAP - Técnico em Planejamento, Orçamento e Finanças - Ciências Contábeis |

Q374966

Contabilidade Geral

O resultado do exercício corresponde.

Ano: 2014

Banca:

IV - UFG

Órgão:

UEAP

Prova:

CS-UFG - 2014 - UEAP - Técnico em Planejamento, Orçamento e Finanças - Ciências Contábeis |

Q374964

Contabilidade Geral

Deduzindo-se da Receita Bruta de Vendas os impostos incidentes sobre as vendas, os abatimentos concedidos incondicionalmente e as vendas canceladas, obtém-se:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

SUFRAMA

Prova:

CESPE - 2014 - SUFRAMA - Técnico em Contabilidade |

Q371374

Contabilidade Geral

Texto associado

A partir da tabela acima, julgue os itens que se seguem, com base na legislação societária e nos critérios de elaboração da DRE.

A partir da tabela acima, julgue os itens que se seguem, com base na legislação societária e nos critérios de elaboração da DRE.

Considere que a tributação sobre o lucro represente 40% do lucro contábil da empresa. Nesse caso, o valor do tributo será superior a R$ 190 milhões.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

SUFRAMA

Prova:

CESPE - 2014 - SUFRAMA - Técnico em Contabilidade |

Q371372

Contabilidade Geral

Texto associado

A partir da tabela acima, julgue os itens que se seguem, com base na legislação societária e nos critérios de elaboração da DRE.

A partir da tabela acima, julgue os itens que se seguem, com base na legislação societária e nos critérios de elaboração da DRE.

O lucro bruto da empresa é superior a R$ 750 milhões.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

SUFRAMA

Prova:

CESPE - 2014 - SUFRAMA - Técnico em Contabilidade |

Q371367

Contabilidade Geral

Texto associado

A tabela acima apresenta dados, em R$ mil, do balanço patrimonial da empresa XYZ S.A. (no exercício vigente).

Com base nessa tabela, na legislação societária e nos critérios de elaboração das demonstrações contábeis, julgue os itens seguintes.

A tabela acima apresenta dados, em R$ mil, do balanço patrimonial da empresa XYZ S.A. (no exercício vigente).

Com base nessa tabela, na legislação societária e nos critérios de elaboração das demonstrações contábeis, julgue os itens seguintes.

A empresa XYZ S.A. totalizou R$ 540,00 em ativos e apurou R$ 5,00 de lucro no exercício.

Q371306

Contabilidade Geral

Texto associado

Com relação ao reconhecimento, à mensuração e à apresentação das contas patrimoniais e de resultado, julgue os itens que se seguem.

Na DRE de uma empresa comercial, para a apuração do lucro bruto operacional, as deduções das vendas e o custo das mercadorias vendidas são subtraídos diretamente da receita bruta de vendas.