Questões de Concurso

Sobre lucro: bruto, operacional e líquido em contabilidade geral

Foram encontradas 927 questões

Durante um período, a Companhia Lua Nova realizou as seguintes operações:

Vendeu mercadorias a prazo por R$ 10.000. Vendeu mercadorias à vista por R$ 2.300. Pagou fornecedores no valor de R$ 2.600. Recebeu de clientes R$ 5.600. Reconheceu custos e despesas de R$ 7.800.Com base somente nessas operações, ao final do período obteve um lucro líquido de:

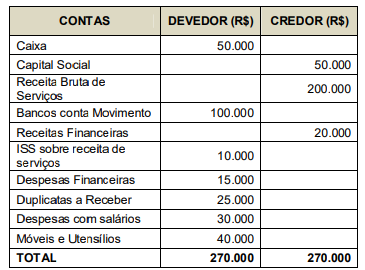

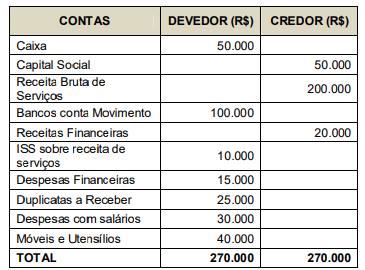

A tabela apresenta o balancete de verificação de uma empresa prestadora de serviços, num determinado período.

Qual foi, em R$, o lucro líquido dessa empresa no período?

Para resolver a questão, considere os seguintes eventos (apresentados em ordem cronológica) que ocorreram em janeiro/2017 com a Comercial Bauxita.

• A Comercial Bauxita iniciou o mês com saldo de R$ 20.000,00 nas contas “Estoques” e “Capital Social”.

• Foi realizado um aumento de capital social em espécie no valor de R$ 80.000,00.

• Comprou mercadorias à vista no valor de R$ 40.000,00.

• Efetuou vendas no valor de R$ 100.000,00 (metade para pagamento à vista e outra metade para 60 dias).

• O custo da mercadoria referente à venda foi de 50% do valor do estoque.

• Foi realizado o reconhecimento das despesas referentes à mão de obra, no valor de R$ 15.000,00.

• Foram pagas despesas operacionais no valor de R$ 10.000,00.

Considere os saldos apresentados da empresa Ouro Preto Ltda, nas contas especificadas a seguir:

• Custo da Mercadoria Vendida R$ 288.000,00

• Descontos Concedidos Incondicionais R$ 12.000,00

• Despesas Administrativas R$ 35.000,00

• Despesas Financeiras R$ 13.000,00

• ICMS sobre Vendas R$ 122.400,00

• Provisão para Contribuição Social sobre Lucro R$ 18.551,00

• Provisão para Imposto de Renda R$ 30.918,00

• Vendas Canceladas R$ 10.000,00

• Vendas de Mercadorias R$ 840.000,00

O lucro bruto e o resultado líquido são, respectivamente:

Uma empresa adquiriu à vista, em 30/11/2016, mercadorias pelo valor total de R$ 10.000.000,00, sendo que neste valor estavam incluídos os seguintes impostos:

− R$ 1.000.000,00 de impostos não recuperáveis.

− R$ 1.200.000,00 de impostos que são compensados com os impostos incidentes no momento da venda das mercadorias.

No mês de dezembro de 2016 a empresa vendeu 80% das mercadorias que foram adquiridas em 30/11/2016 pelo valor bruto de R$ 9.400.000,00, sendo que os impostos incidentes sobre estas vendas totalizaram R$ 940.000,00. O valor das despesas com frete para a entrega das vendas efetuadas foi R$ 60.000,00. Sabendo-se que não havia saldo de estoque de mercadorias antes da compra de 30/11/2016, o Resultado Bruto com Mercadorias apurado pela empresa no ano de 2016, exclusivamente relacionado com as vendas aqui apresentadas, foi, em reais,

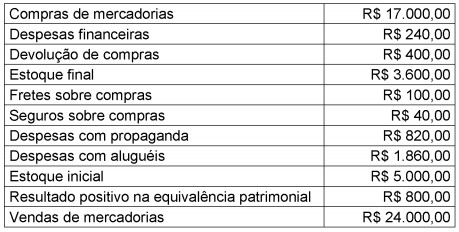

Ao final do exercício de 2015, a contabilidade da empresa Pau Brasil S.A. apresentava os seguintes saldos em reais:

Com base exclusivamente nos saldos apresentados acima e desconsiderando a incidência de

tributos, o Custo das Mercadorias Vendidas (CMV) e o Resultado Líquido do Período da empresa

Pau Brasil S.A., ao final do exercício de 2015, foram, respectivamente:

Uma sociedade empresária apresentava em suas contas, em 31/12/2016, os saldos listados a seguir.

▪ Vendas Brutas: R$ 400.000;

▪ Compras de mercadorias: R$ 100.000;

▪ Abatimentos concedidos: R$ 20.000;

▪ Descontos financeiros obtidos: R$ 22.000;

▪ Descontos financeiros concedidos: R$ 28.000;

▪ Devolução de vendas: R$ 15.000;

▪ Devolução de compras: R$ 10.000;

▪ Saldo inicial do estoque de mercadorias: R$ 25.000;

▪ Saldo final do estoque de mercadorias: R$ 5.000;

▪ Despesas comerciais: R$ 60.000;

▪ Despesas administrativas: R$ 65.000;

▪ Provisão para crédito de liquidação duvidosa: R$ 8.000.

Considerando apenas as informações acima e desconsiderando a incidência de impostos, o valor do lucro bruto da sociedade empresária, em 31/12/2016, era de

Uma sociedade empresária apresentava as seguintes contas em sua Demonstração do Resultado do exercício de 31/12/2016:

• Compras de estoque: R$ 100.000;

• Estoque inicial: R$ 30.000;

• Estoque final: R$ 40.000;

• Devolução de compras: R$ 20.000;

• Devolução de vendas: R$ 15.000;

• Vendas brutas: R$ 400.000;

• Descontos financeiros concedidos: R$ 25.000;

• Abatimentos concedidos: R$ 10.000;

• Despesas operacionais: R$ 60.000;

• Receitas financeiras: R$ 100.000.

Assinale a opção que indica o lucro bruto da empresa em 31/12/2016.

Uma sociedade empresária apresentava os seguintes saldos, em 31/12/206.

• Receita de Venda: R$ 200.000;

• Receita com a venda de ativo imobilizado: R$ 80.000;

• Despesas administrativas: R$ 30.000;

• Despesas comerciais: R$ 50.000;

• Baixa de ativo imobilizado: R$ 30.000;

• Custo das mercadorias vendidas: R$ 60.000;

• Provisão para imposto de renda: R$ 40.000.

A sociedade empresária realiza uma análise vertical, a fim de verificar sua estrutura de resultado.

Assinale a opção que indica a representação do resultado operacional.

OBSERVE OS EVENTOS A SEGUIR QUE AFETAM A CONTABILIDADE DE UMA ENTIDADE.

I. A empresa Vende Bem S/A. inicia suas atividades com um capital de R$ 450.000,00, integralizados em dinheiro.

II. Logo após sua criação, foram adquiridos computadores para seus colaboradores. O valor total da compra foi de R$ 60.000,00, sendo pagos 50% à vista, e os outros 50% a serem pagos em 60 dias.

II. A empresa Vende Bem S/A. adquiriu um caminhão no valor de R$ 300.000,00, para transportar suas mercadorias o qual será pago em 30, 60 e 90 dias.

IV. Foram adquiridas mercadorias para a revenda no valor de R$ 100.000,00, pagando R$ 20.000,00 no ato, e o restante a ser pago em 30 e 60 dias.

V. A empresa Vende Bem S/A. pagou o aluguel do mês vencido no valor de R$ 2.000,00, aos quais deverão ser acrescidos 10% de juros por atraso.

VI. A empresa vendeu as mercadorias adquiridas por R$ 100.000,00 com um lucro de 30%, recebendo tudo à vista.

VII. Foi paga a segunda parcela referente à compra dos computadores com um desconto de 5% por antecipação.

COM BASE NESSES FATOS CONTÁBEIS, RESPONDA ÀSQUESTÃO

A Cia. Compra & Vende adquiriu produtos para revenda e desembolsou os seguintes valores:

Valor pago ao fornecedor dos produtos adquiridos ..................................................... R$ 230.000,00

Valor pago por um seguro para transportar os produtos até a empresa ..................... R$ 6.000,00

No valor total pago ao fornecedor dos produtos adquiridos estavam incluídos os seguintes tributos:

Tributos recuperáveis .................................................................................... R$ 32.000,00

Tributos não recuperáveis ............................................................................. R$ 18.000,00

A Cia. Compra & Vende revendeu todos os produtos adquiridos por R$ 500.000,00 à vista, mas concedeu um desconto de 10% no momento da venda. Sobre o valor da venda houve a incidência de ICMS no valor de R$ 53.000,00 e pagamento de comissão para os vendedores no valor de R$ 12.000,00. O lucro bruto apurado pela Cia. Compra & Vende, em relação à esta transação foi, em reais,

Tabela 3A1AAA

Para liberação de qualquer financiamento a empresa solicitante necessita demonstrar que é rentável, nesse sentido, qual foi o resultado obtido pela empresa em 31.12.20xx:

A NBC TG 28 (R3) – PROPRIEDADE PARA INVESTIMENTO estabelece que o ganho ou a perda proveniente de alteração no valor justo de propriedade para investimento deve ser reconhecido no resultado do período em que ocorra.

A Lei n.º 12.973/2014 estabelece, no art. 14, que:

[...] a perda decorrente de avaliação de ativo ou passivo com base no valor justo somente poderá ser computada na determinação do lucro real à medida que o ativo for realizado, inclusive mediante depreciação, amortização, exaustão, alienação ou baixa, ou quando o passivo for liquidado ou baixado, e desde que a respectiva redução no valor do ativo ou aumento no valor do passivo seja evidenciada contabilmente em subconta vinculada ao ativo ou passivo.

De acordo com as normas citadas, considere as seguintes informações relativas a uma Sociedade Empresária:

é tributada pelo Lucro Real apurado anualmente

é tributada pelo Lucro Real apurado anualmente

possui um terreno classificado como propriedade para Investimento,

mensurado ao Valor Justo

possui um terreno classificado como propriedade para Investimento,

mensurado ao Valor Justo

em 2016 reconheceu no resultado do período uma redução, no valor

de R$500.000,00, decorrente da mensuração a valor justo do terreno,

com reflexo em subconta vinculada ao ativo

em 2016 reconheceu no resultado do período uma redução, no valor

de R$500.000,00, decorrente da mensuração a valor justo do terreno,

com reflexo em subconta vinculada ao ativo

Considerando-se as informações apresentadas e as normas

mencionadas, e que a perda é dedutível da base de cálculo do Tributo

sobre o Lucro no momento da venda, é CORRETO afirmar que, no ano

de 2016, a Sociedade Empresária reconhece:

Uma Sociedade Empresária que apura seu tributo sobre o lucro com base no resultado contábil reconheceu despesa com depreciação de um veículo por R$20.000,00, no período, o que repercutiu em seu Balanço Patrimonial da seguinte forma:

A autoridade fiscal dessa jurisdição, todavia, somente autoriza a dedução a título de depreciação, para fins de apuração de tributos, de apenas R$10.000,00 nesse mesmo período. O valor restante poderá ser deduzido em períodos futuros.

Há segurança de existência de débitos fiscais suficientes que permitirão o aproveitamento futuro desse crédito.

Para esse caso hipotético, deve-se considerar, excepcionalmente, que o Imposto de Renda, à alíquota de 25%, sem adicional, seja o único tributo incidente sobre o lucro.

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 32 (R3) – TRIBUTOS SOBRE O LUCRO, é CORRETO afirmar

que essa diferença irá gerar:

Uma Sociedade Empresária comercial apresenta os seguintes dados, referentes ao período de janeiro a dezembro de 2016, extraídos do seu Balancete de Verificação:

Custo das Mercadorias Vendidas R$560.000,00

Custo das Mercadorias Vendidas R$560.000,00

Faturamento Bruto de Vendas R$800.000,00

Faturamento Bruto de Vendas R$800.000,00

ICMS sobre Vendas R$93.000,00

ICMS sobre Vendas R$93.000,00

Receita de Dividendos R$70.000,00

Receita de Dividendos R$70.000,00

Receita Financeira R$30.000,00

Receita Financeira R$30.000,00

Vendas Canceladas R$25.000,00

Vendas Canceladas R$25.000,00

Considerando-se apenas as informações apresentadas e de acordo com

a Lei n.º 6.404/1976, o valor do Lucro Bruto a ser evidenciado na

Demonstração do Resultado do período é de: