Questões de Concurso

Sobre lucro: bruto, operacional e líquido em contabilidade geral

Foram encontradas 927 questões

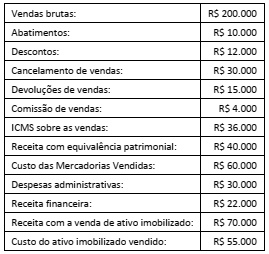

A Cia. ABC é contribuinte dos impostos estaduais e municipais. A sociedade empresária apresentou os saldos a seguir, em 31/12/2017.

Com base nas informações acima, assinale a opção que indica o

resultado bruto da Cia. ABC, em 31/12/2017.

− Devoluções de vendas ............................................................................ R$ 240.000,00 − Abatimentos sobre vendas ...................................................................... R$ 150.000,00 − Comissões sobre as vendas realizadas .................................................. R$ 50.000,00 − Frete para entrega das vendas realizadas .............................................. R$ 20.000,00 − Impostos sobre vendas ........................................................................... R$ 370.000,00 − Estimativa para perdas com créditos de liquidação duvidosa ................ R$ 60.000,00 − Recuperação de créditos com clientes ................................................... R$ 10.000,00

Sabendo que o custo das mercadorias vendidas foi R$ 800.000,00, a Receita Líquida de vendas e o Lucro Bruto (Resultado com Mercadorias) apurados pela Cia. Negociante, no ano de 2017, foram, respectivamente, em reais,

A Empresa Caburaí calculou custos e lucros em julho de X1, com suporte nas seguintes informações:

O custo das vendas avista foi calculado com base em estoques iniciais ao custo total de R$ 25.000,00, compras, à vista e a prazo, ao preço de R$ 30.000,00 e vendas, à vista e a prazo, no valor de R$ 70.000,00, restando em estoque para balanço o valor de R$ 19.800,00. A tributação ocorreu de modo regular, com ICMS à alíquota estadual de 17%.

Após a contabilização dos fatos narrados, a elaboração da demonstração do resultado do exercício vai evidenciar o lucro bruto de:

A empresa G, da qual o contador Y é o responsável técnico pela Contabilidade, apresentou lucro tributável, na modalidade de lucro real, no exercício de 20X1 valor de R$-100.000,00. Procedendo de acordo com o item 13 da NBC TG 32-Tributos sobre o lucro, o contador Y reconheceu o tributo direto com alíquota de 35% (IRPJ+CSLL), mas o diretor financeiro não concordou com o impacto desse tributo no balanço patrimonial da empresa G. Por conta dessa discordância, o perito contábil Z foi contratado para apresentar um relatório orientando qual deve ser o impacto no balanço patrimonial da empresa G em decorrência do referido reconhecimento.

Com base no enunciado assinale a opção que apresenta CORRETAMENTE a orientação do perito contábil Z consignada no relatório.

Determinada empresa industrial adota como sistema de custeamento o método de custeio por absorção e, em 31/12/2017, apresentou os seguintes dados:

Vendas de 2.500 unidades no valor unitário de R$ 400,00. Custo dos produtos vendidos: 2.500 unidades no valor unitário de R$ 296,00.

Despesas administrativas: R$ 110.000,00

Despesas gerais: R$ 85.000,00

Despesas financeiras: R$ 25.000,00

Com base nessas informações, julgue o item que segue.

O lucro bruto do exercício da referida empresa foi de

R$ 50.000.

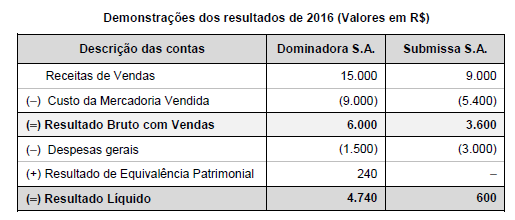

As seguintes informações são conhecidas:

I. A empresa Dominadora S.A. detém 100% do capital da empresa Submissa S.A. II. A empresa Submissa S.A. efetuou uma venda no valor de R$ 3.000,00 para a empresa Dominadora S.A., sendo que o Custo dos Produtos Vendidos foi R$ 2.100,00. Desta forma, a margem bruta nesta venda foi 30%. III. A empresa Dominadora S.A. ainda mantém em estoque o valor de R$ 1.200,00 das compras que fez da empresa Submissa S.A.

O Resultado Bruto com Vendas e o Resultado Líquido evidenciados na demonstração consolidada dos resultados do ano de 2016 foram, respectivamente, em reais,

− Valor total dos produtos adquiridos: .............................................. R$ 420.000,00 − Valor total do seguro para transporte dos produtos adquiridos até a empresa: ........ R$ 10.000,00

No valor total dos produtos adquiridos estavam inclusos:

− Tributos recuperáveis: ....................................................................... R$ 52.000,00 − Tributos não recuperáveis: .................................................................R$ 23.000,00

A Cia. Comercial Corujão revendeu todos os produtos adquiridos por R$ 800.000,00, concedendo 5% de desconto pelo pagamento à vista. Sobre o valor da venda houve a incidência de ICMS no valor de R$ 92.000,00, a Cia. pagou comissão para os vendedores no valor de R$ 8.000,00 e arcou com o pagamento do frete para entrega dos produtos vendidos no valor de R$ 12.000,00. Com base nessas informações, o valor do lucro bruto apurado pela Cia. Comercial Corujão, em relação à transação realizada foi, em reais,

A Cia. A tem participação de 40% na Cia. B e exerce influência significativa nela.

Em 2017, os seguintes fatos ocorreram na Cia. B:

• Receitas operacionais à vista: R$ 24.000;

• Receitas operacionais a prazo: R$ 4.000;

• Despesas operacionais à vista: R$ 8.000.

• Reconhecimento e pagamento de imposto sobre a renda e contribuição social: R$ 6.800;

• Declaração de dividendos: R$ 5.000.

Com base nas informações acima, assinale a opção que indica o lucro líquido da Cia. A, em 31/12/2017.

A empresa FTM Ltda comercializa um único tipo de mercadoria e apresentou as seguintes informações

referentes ao mês de janeiro 2018:

Vendas à vista R$ 20.000,00

Vendas a prazo R$ 17.000,00

Devolução de vendas R$ 1.000,00

ICMS sobre Vendas R$ 2.500,00

ICMS sobre Compras R$ 2.200,00

Estoque em 31.12.2017 R$ 8.250,00

Compras à vista R$ 10.000,00

Compras a prazo R$ 6.500,00

Abatimento de compras Abatimento de compras

Sabe-se que a empresa não conseguiu vender ¼ da quantidade de mercadorias disponíveis para venda no

período, durante o mês de janeiro. Contabilizando o movimento informado de modo correto, pode-se afirmar

com relação ao mês de janeiro que:

O estatuto social da empresa W determina o direito a 10% do lucro líquido do exercício para debêntures, empregados, administradores e partes beneficiárias. Em 2017, o lucro antes do imposto de renda e a contribuição social foi de R$ 300.000; o imposto de renda e a contribuição social a pagar somaram R$ 60.000. A empresa apresentava ainda um saldo de prejuízo acumulado de R$ 50.000.

Com base nessas informações, julgue o item a seguir.

Em 2017, o lucro líquido da empresa W foi de R$ 124.659.

Dados $

Lucro antes das participações 5.000 Participações estatutárias 1.000 Reserva de lucro a realizar 1.000 Reserva legal 2.000 Reserva para contingências do exercício 1.000 Reserva para retenção de lucros 1.000 Reversão de reservas de contingência 1.000

Diante apenas dessas informações, verifica-se que o lucro líquido apurado foi de

Compras a prazo 600.000,00 Despesas operacionais 130.000,00 Estoque final 50.000,00 ICMS sobre vendas a prazo 36.000,00 ICMS sobre vendas à vista 144.000,00 Imposto sobre compras 108.000,00 Vendas a prazo 200.000,00 Vendas à vista 800.000,00

Considerando exclusivamente as informações recebidas e as determinações da legislação societária, o lucro bruto da comercial W, em janeiro, em reais, é

Sabe-se que o valor das compras de estoque, no ano de 2017, foi R$ 880.000,00, que o saldo dos estoques existente em 31/12/2016 era R$ 200.000,00 e que no final de 2017 o saldo remanescente em estoque era R$ 160.000,00. Com base nestas informações, o Resultado Bruto com Vendas (Lucro Bruto) e o Resultado Operacional apurados pela empresa Produtos Simplex S.A. no ano de 2017 foram, respectivamente, em reais,