Questões de Concurso

Sobre lucro: bruto, operacional e líquido em contabilidade geral

Foram encontradas 927 questões

As informações apresentadas foram extraídas de uma

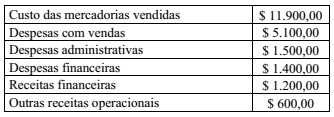

Demonstração de Resultado do Exercício (DRE). Sabendo

que, no exercício, a entidade obteve lucro bruto e prejuízo

operacional, assinale a alternativa correta.

Considerando o Resultado do DRE da Companhia Lavarbo e que a empresa distribua em forma de dividendos 15% do Lucro do período anterior, aprovado em assembleia em janeiro para ser pago em abril de 2018, qual será o lançamento efetuado no mês de janeiro de 2018?

Custo das Mercadorias Vendidas: R$ 560.000,00. Faturamento bruto: R$ 800.000,00. IPI sobre compras: R$ 100.000,00. ICMS sobre vendas: R$ 93.000,00. Receitas Financeiras: R$ 30.000,00. Vendas canceladas: R$ 25.000,00. Receitas de Dividendos: R$ 70.000,00.

Com base nesses dados, o valor do lucro demonstrado na Demonstração do Resultado do período é de

em R$ Custo da Mercadoria Vendida 12.500,00 Despesa de Energia – vendas 240,00 Desconto sobre Vendas 550,00 Despesa com PECLD 300,00 Despesa com Seguros – vendas 220,00 Despesa de Aluguel – vendas 600,00 Despesa de Salários – vendas 2.600,00 Despesa de Telefone – vendas 400,00 Devolução de Vendas 300,00 ICMS sobre vendas 8.000,00 Receita de Vendas 50.000,00

O Resultado Bruto da entidade, em R$, é:

No mês de maio, a empresa Lucra Bem Ltda. apresentou os seguintes saldos em suas contas contábeis:

Considerando somente essas informações, qual o valor do Lucro Bruto?

Em relação ao balancete de verificação, ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item.

Quanto à contabilização de operações, julgue o item.

Para responder à questão, considere o seguinte:

A empresa Sassá S.A. levantou um balancete de verificação no último dia do seu exercício social, após efetuar todos os lançamentos de praxe, exceto os relativos às participações sobre o lucro. O balancete está demonstrado na tabela a seguir, em que algumas contas estão agrupadas visando a facilitar a exposição. Tratando-se de ilustração da hipótese dada, os valores têm essa única finalidade, não servindo a outros fins, como enquadramentos tributários, por exemplo. Na hipótese, a empresa adota a modalidade do Lucro Real e abre mão de deduzir o valor da participação dos empregados para efeito de cálculo do IR e CSLL (o montante já foi informado). As participações estatutárias foram calculadas e contabilizadas após o balancete descrito abaixo, na base de 12% do lucro líquido para os empregados e 12% para os administradores, calculados nos termos da legislação societária.

Para responder à questão, considere o seguinte:

A empresa Sassá S.A. levantou um balancete de verificação no último dia do seu exercício social, após efetuar todos os lançamentos de praxe, exceto os relativos às participações sobre o lucro. O balancete está demonstrado na tabela a seguir, em que algumas contas estão agrupadas visando a facilitar a exposição. Tratando-se de ilustração da hipótese dada, os valores têm essa única finalidade, não servindo a outros fins, como enquadramentos tributários, por exemplo. Na hipótese, a empresa adota a modalidade do Lucro Real e abre mão de deduzir o valor da participação dos empregados para efeito de cálculo do IR e CSLL (o montante já foi informado). As participações estatutárias foram calculadas e contabilizadas após o balancete descrito abaixo, na base de 12% do lucro líquido para os empregados e 12% para os administradores, calculados nos termos da legislação societária.

Para responder à questão, considere o seguinte:

A empresa Sassá S.A. levantou um balancete de verificação no último dia do seu exercício social, após efetuar todos os lançamentos de praxe, exceto os relativos às participações sobre o lucro. O balancete está demonstrado na tabela a seguir, em que algumas contas estão agrupadas visando a facilitar a exposição. Tratando-se de ilustração da hipótese dada, os valores têm essa única finalidade, não servindo a outros fins, como enquadramentos tributários, por exemplo. Na hipótese, a empresa adota a modalidade do Lucro Real e abre mão de deduzir o valor da participação dos empregados para efeito de cálculo do IR e CSLL (o montante já foi informado). As participações estatutárias foram calculadas e contabilizadas após o balancete descrito abaixo, na base de 12% do lucro líquido para os empregados e 12% para os administradores, calculados nos termos da legislação societária.

INSTRUÇÃO: A questão deve ser respondida com base nas informações abaixo e a partir da elaboração das demonstrações contábeis previstas na legislação societária.

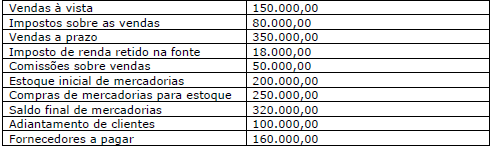

A empresa Arara Azul apresentou os seguintes saldos em suas contas em 31/12/17:

INSTRUÇÃO: A questão deve ser respondida com base nas informações abaixo e a partir da elaboração das demonstrações contábeis previstas na legislação societária.

A empresa Arara Azul apresentou os seguintes saldos em suas contas em 31/12/17:

• Iniciou a atividade com R$ 20.000,00 em dinheiro no Caixa, que é equivalente ao seu Capital. • Teve receita no período de R$ 45.000,00; R$ 15.000,00 foram à vista e o restante a prazo. • As Despesas de Salário atingiram o valor de R$ 16.000,00 e foram totalmente pagas. • As Despesas com material de consumo (todo o material consumido no período), R$ 4.000,00 foram pagos e R$ 3.000,00 serão liquidados no futuro.

Dado esse cenário, a Apuração do Resultado do Exercício da Cia Magnólia apurou o seguinte resultado:

I. Resultado do Exercício, sendo apropriado o valor de R$ 4.320,00 em despesa tributária.

II. Resultado do Exercício, sendo apropriado o valor de R$ R$ 360,00 em despesa tributária.

III. Ativo, sendo apropriado o valor de R$ 4.320,00 em despesas antecipadas.

IV. Ativo, sendo apropriado o valor de R$ 3.960,00 em despesas antecipadas.

Analise as assertivas apresentadas acima e, em seguida, assinale a alternativa CORRETA: