Questões de Concurso

Sobre lucro: bruto, operacional e líquido em contabilidade geral

Foram encontradas 927 questões

I. Na determinação do resultado do exercício (DRE), não devem ser computadas as receitas e os rendimentos ganhos no período, conforme disposto na lei nº 6.404/1976. II. O MS EXCEL possibilita, entre outras tarefas, organizar, armazenar e filtrar dados, permitindo que o usuário arraste e solte tabelas de bancos de dados ou utilize uma planilha como fonte de dados para a criação de cartas modelo no Word.

Marque a alternativa CORRETA:

I. A demonstração do resultado do exercício (DRE) não deve discriminar o resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto, conforme disposto na lei nº 6.404/1976. II. A auditoria contábil tem por objeto tornar ineficientes as aplicações de recursos de convênios.

Marque a alternativa CORRETA:

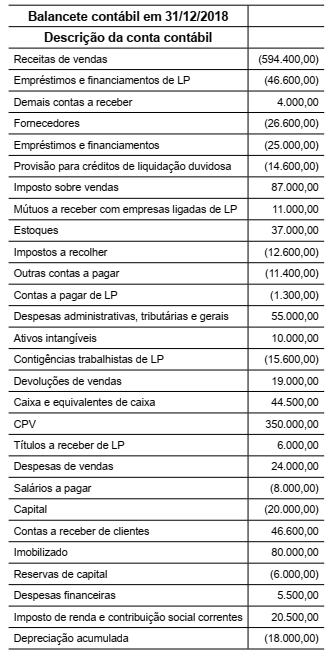

Com base no balancete de verificação da Indústria e Comércio Sabe Tudo Ltda., em 31 de março de 2019, responda à questão.

Balancete Contábil em 31/03/2019

Descrição da Conta Contábil ..................................... Reais

Reservas de Lucros .................................................198.000,00

Outras Despesas Operacionais................................. 18.000,00

Receitas de Vendas ................................................... 640.000,00

Bancos .........................................................................240.000,00

Fornecedores ...............................................................240.000,00

Empréstimos Bancários ..............................................230.000,00

Perda Estimada com Créditos de Liquidação Duvidosa ...21.000,00

Impostos sobre Vendas .................................................. 120.000,00

Estoques ........................................................................500.000,00

Impostos a Recolher ......................................................70.000,00

Despesas Administrativas e Gerais ................................90.000,00

Contingências Trabalhistas............................................. 270.000,00

Devoluções de Vendas.................................................... 10.000,00

Caixa ..............................................................................10.000,00

CPV ...............................................................................240.000,00

Depósitos Judiciais ............................................................70.000,00

Despesas de Vendas........................................................... 60.000,00

Salários a Pagar ................................................................90.000,00

Capital ..............................................................................240.000,00

Contas a Receber de Clientes ........................................ 700.000,00

Imobilizado .....................................................................300.000,00

Reservas de Capital .....................................................300.000,00

Despesas Financeiras ....................................................50.000,00

Imposto de Renda e Contribuição Social Correntes .......11.000,00

Depreciação Acumulada .................................................120.000,00

Considere as informações fornecidas pela contabilidade da Cia Nova Industrial Ltda.

• Atividade da empresa: Indústria

• Data base do cálculo: 31/12/2018

• Enquadramento fiscal: Lucro Real trimestral

• Lucro Líquido Antes do IR e CSLL: R$ 780.000

Em tempo, o contador da empresa colaborou com o fornecimento das seguintes informações:

• Adições temporárias: R$ 190.000,00.

• Adições permanentes: R$ 150.000,00.

• Exclusões permanentes: R$ 50.000,00.

• Exclusões temporárias: R$ 70.000,00.

De acordo com as informações da administração da organização, existe a expectativa de geração de lucros tributáveis futuros, determinada em estudo técnico já aprovado. Diante dos laudos, os prejuízos fiscais acumulados e também a base negativa de contribuição social sobre o lucro, no montante de R$ 1.000.000,00, serão utilizados pela organização para o cálculo do IRPJ e CSLL, nessa ordem.

Os valores, em Reais, do IRPJ e CSLL são:

Considere o balancete da empresa de Chocolates Doce Feliz para responder à questão.

Balancete contábil em 31/12/2018

Descrição da conta contábil Reais

Adiantamento a fornecedores 30.000,00

Empréstimos e financiamentos LP (25.000,00)

Impostos a compensar 10.000,00

Fornecedores (140.000,00)

Empréstimos Bancários (5.000,00)

Mútuos com empresas ligadas a receber de LP 65.000,00

Estoques 120.000,00

Investimentos 40.000,00

Impostos a recolher (20.000,00)

Contas a pagar (15.000,00)

Aplicações financeiras 65.000,00

Ativos Intangíveis 75.000,00

Contingências fiscais e tributárias - LP (95.000,00)

Caixa e equivalentes de caixa 45.000,00

Outros valores a receber - LP 45.000,00

Salários a pagar (150.000,00)

Capital (100.000,00)

Contas a receber de clientes 150.000,00

Ativo Imobilizado, líquido 150.000,00

Receitas de vendas 1.400.000,00

Impostos sobre vendas (280.000,00)

Devoluções de vendas (120.000,00)

Custos dos produtos vendidos (350.000,00)

Despesas com Vendas (75.000,00)

Despesas Administrativas e gerais (110.000,00)

Despesas Financeiras, líquidas (90.000,00)

Outras despesas operacionais (5.000,00)

Despesas com IRPJ e CSLL (125.000,00)

Foi extraído um balancete de verificação em 31.12.2018 da empresa Espera Um Pouco Ltda., com o qual pede-se indicar o valor, em Reais, do lucro antes do imposto de renda e da contribuição social sobre o lucro líquido, após o encerramento da demonstração do resultado, como segue:

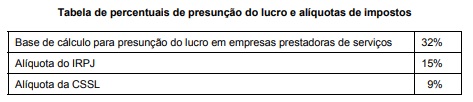

Uma empresa do ramo de prestação de serviços de Consultoria, optante pela sistemática do Lucro Presumido, obteve no último trimestre, faturamento com prestação de serviços de $ 130.000. A empresa contabilizou também nesse mesmo trimestre $ 30.000, proveniente de receitas de aluguéis a terceiros, cujos imóveis pertencem à empresa.

Com base na tabela acima de presunção do lucro e alíquotas de impostos, o valor dos tributos IRPJ − Imposto de Renda Pessoa Jurídica e CSSL − Contribuição Social Sobre o Lucro, relativos ao trimestre, são, respectivamente:

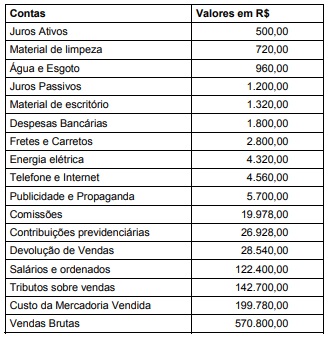

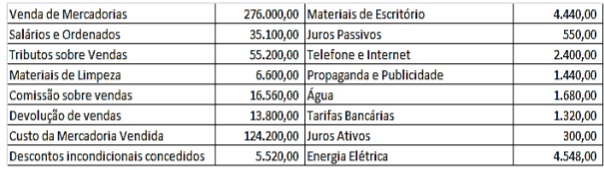

A empresa Santo Caos Ltda apresentou as seguintes contas no período de 01/01/X1 a 31/12/X1.

Com base nos dados apresentados, o Resultado Operacional Bruto e o Resultado antes do Imposto de Renda e da Contribuição

Social são, respectivamente:

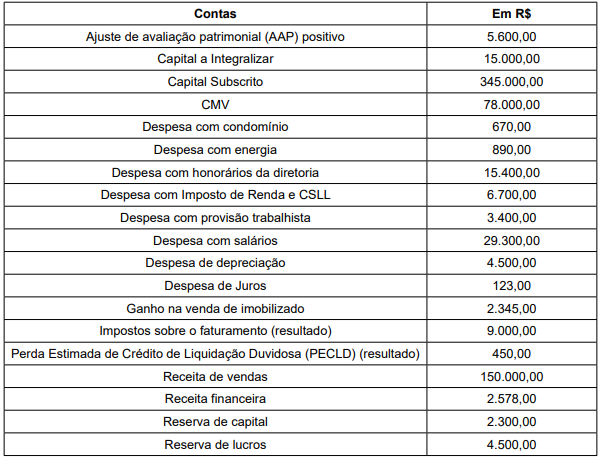

Os dados são referentes às contas de Patrimônio Líquido e de Resultado de uma entidade em 31.12.2018.

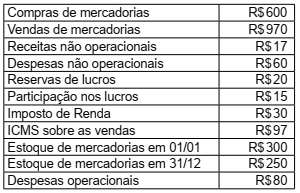

A empresa Pfit Pufit apresentou os seguintes registros em determinado período:

Com base nos valores demonstrados acima,

assinale a alternativa que apresenta correta e

respectivamente os valores do Resultado

Operacional Bruto e do Resultado Operacional,

antes do Resultado Financeiro.

Durante o ano de 2015, a empresa PJ contabilizou os seguintes resultados:

A demonstração do resultado do exercício, elaborada

após valores indicados, irá evidenciar um lucro líquido no

valor de

Considere os dados descritos na sequência referentes ao mês de dezembro 2017:

– Despesa de dezembro/2017 paga em janeiro/2018, no valor de R$86,00;

– Despesa de janeiro/2018 paga em dezembro/2017, no valor de R$52,00;

– Despesa de dezembro/2017 paga em dezembro/2017, no valor de R$100,00;

– Receita de dezembro/2017 recebida em janeiro/2018, no valor de R$60,00;

– Receita de janeiro/2018 recebida em dezembro/2017, no valor de R$60,00;

– Receita de dezembro/2017 recebida em dezembro/2018, no valor de R$74,00.

O resultado do mês de dezembro, conforme os princípios da contabilidade, é

Considere os lançamentos contábeis realizados por uma determinada empresa, ocorridos no mês de novembro de 2018.

• Em novembro de 2018, foi emitida uma nota fiscal no valor e R$ 18.000,00, relativa a um serviço prestado em outubro de 2018;

• Em novembro de 2018, houve o pagamento de uma despesa incorrida no mês imediatamente anterior no valor de R$ 4.000,00;

• Despesa a incorrer em dezembro de 2018, que, todavia, está sendo paga em novembro de 2018, no valor de R$ 6.000,00;

• Em novembro de 2018, foi paga uma despesa incorrida no mesmo mês no valor de R$ 16.550,00;

• Em novembro de 2018, a empresa prestou um serviço referente a uma nota fiscal que foi emitida em setembro de 2018, no valor de R$ 29.000,00;

• Despesa paga no mês de outubro de 2018, que, todavia, incorreu no mês corrente de novembro, no valor de R$ 13.450,00.

O resultado do mês de novembro, com base nas normas brasileiras de contabilidade, é:

Considere as informações a seguir para responder à questão.

Uma Empresa Industrial necessita calcular o imposto de renda e a contribuição social sobre o lucro líquido. Essa Empresa encontra-se enquadrada no Lucro Real. Apesar de a contabilidade calcular o imposto de renda e contribuição social numa base mensal, pretende demonstrar tais tributos hipoteticamente numa base trimestral. Para tanto, ela forneceu seguintes dados:

Lucro antes do IR e CSL 1° mês – R$ 500.000,00

2° mês – R$ 380.000,00

3° mês – R$ 350.000,00

Adições temporárias:

Ajuste para crédito de liquidação duvidosa

– R$ 50.000,00

Provisão para contingências fiscais

– R$ 45.000,00

Adições permanentes:

Multas não dedutíveis – R$ 35.000,00

Exclusões permanentes – R$ 40.000,00

Exclusões temporárias – R$ 30.000,00

A administração reconheceu os créditos tributários sobre

prejuízos fiscais e bases negativas de contribuição social

de exercícios anteriores, que não possuem prazo prescricional e cuja compensação está limitada a 30% dos lucros anuais tributáveis. O valor base dos prejuízos fiscais

acumulados, bem como a base negativa da contribuição

social é de R$ 450.000,00.

Considere as informações a seguir para responder à questão.

Uma Empresa Industrial necessita calcular o imposto de renda e a contribuição social sobre o lucro líquido. Essa Empresa encontra-se enquadrada no Lucro Real. Apesar de a contabilidade calcular o imposto de renda e contribuição social numa base mensal, pretende demonstrar tais tributos hipoteticamente numa base trimestral. Para tanto, ela forneceu seguintes dados:

Lucro antes do IR e CSL 1° mês – R$ 500.000,00

2° mês – R$ 380.000,00

3° mês – R$ 350.000,00

Adições temporárias:

Ajuste para crédito de liquidação duvidosa

– R$ 50.000,00

Provisão para contingências fiscais

– R$ 45.000,00

Adições permanentes:

Multas não dedutíveis – R$ 35.000,00

Exclusões permanentes – R$ 40.000,00

Exclusões temporárias – R$ 30.000,00

A administração reconheceu os créditos tributários sobre

prejuízos fiscais e bases negativas de contribuição social

de exercícios anteriores, que não possuem prazo prescricional e cuja compensação está limitada a 30% dos lucros anuais tributáveis. O valor base dos prejuízos fiscais

acumulados, bem como a base negativa da contribuição

social é de R$ 450.000,00.