Questões de Concurso

Comentadas sobre legislação tributária na contabilidade geral em contabilidade geral

Foram encontradas 72 questões

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

Q550168

Contabilidade Geral

Uma empresa industrial realizou vendas no período de 1.000 itens do seu estoque, por R$180,00 cada um, para pagamento em 30 dias. Ao cliente foi concedido um desconto de 1,5%, na nota fiscal e o frete, no valor de R$2.250,00, é de responsabilidade da empresa. Dados adicionais: - o cliente terá um desconto de R$1.800,00 no pagamento dentro do prazo; - o custo de cada produto vendido é de R$90,00; - no mesmo período foram registrados: salários dos vendedores no valor de R$4.200,00, outras despesas no valor de R$1.350,00; - ICMS no valor de R$34.200; - IPI no valor R$9.000,00; - PIS no valor de R$1.170,00; - COFINS no valor de R$5.400,00. Com base nas informações anteriores e nos dados acima, é possível determinar que a receita líquida é:

Q503485

Contabilidade Geral

Uma sociedade empresária de serviços de treinamento prestou serviços para uma indústria durante todo o período de maio de 2014. Ao final do mês, emitiu sua nota fiscal de prestação de serviços no valor de R$ 60.000,00, a ser paga em 15 dias, após sua emissão. A empresa contratante efetuou as retenções legais. No dia combinado, pagou a empresa contratada. À época devida, também efetuou os recolhimentos dos tributos devidos, exceto o IRRF, nesse, por sua vez, identificada a falta de recolhimento mediante a conciliação dos impostos, somente no mês de agosto. O valor a ser pago referente, respectivamente, ao principal e à multa somente, será de:

Q503483

Contabilidade Geral

Uma sociedade empresária prestou serviços de consultoria técnica no valor de R$ 75.000,00, durante o mês de agosto de 2014, para uma empresa de engenharia com sede na cidade de São Paulo. Todo o desenvolvimento e conclusão do projeto foi elaborado pelo sócio da empresa contratada. Tendo em vista as disposições da IN RFB 971/2009, a empresa contratante

Q503482

Contabilidade Geral

Uma Autarquia estabelecida na cidade de São Paulo contratou serviços de remessa ou entrega de correspondências de uma sociedade empresária no valor de R$ 45.000,00 durante o mês de dezembro de 2014. Dada a informação, no que tange ao procedimento fiscal perante o ISS, a Autarquia deverá

Q503481

Contabilidade Geral

Uma Autarquia recebeu uma nota fiscal no valor de R$ 18.000,00 de uma sociedade empresária prestadora de serviços de vigilância. Ao efetuar seu pagamento, deverá efetuar as seguintes retenções de tributos:

Q490681

Contabilidade Geral

Com respeito à legislação e à normatização contábil brasileira vigentes, julgue o item subsequente.

A Lei n.º 6.404/1976, ou Lei das Sociedades por Ações, originalmente elaborada em consonância com as teorias da Escola Italiana de Contabilidade, foi, nos últimos anos, modificada para atender a convergência da contabilidade brasileira às normas internacionais de contabilidade do IASB.

A Lei n.º 6.404/1976, ou Lei das Sociedades por Ações, originalmente elaborada em consonância com as teorias da Escola Italiana de Contabilidade, foi, nos últimos anos, modificada para atender a convergência da contabilidade brasileira às normas internacionais de contabilidade do IASB.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436262

Contabilidade Geral

A ABC Ltda. vendeu mercadorias e prestou serviços de limpeza para a ANTAQ. No momento do pagamento, a ANTAQ efetuou a retenção na fonte de imposto de renda (IR) dos valores de R$ 18.000 e de R$ 96.000, relativos, respectivamente, à venda de mercadorias e à prestação de serviços de limpeza.

A partir dessa situação hipotética, julgue os itens a seguir, no que tange ao tratamento contábil aplicável aos impostos e contribuições.

A conta PIS a compensar da ABC Ltda. será debitada no valor de R$ 13.000, o qual se refere à prestação de serviços de limpeza.

A partir dessa situação hipotética, julgue os itens a seguir, no que tange ao tratamento contábil aplicável aos impostos e contribuições.

A conta PIS a compensar da ABC Ltda. será debitada no valor de R$ 13.000, o qual se refere à prestação de serviços de limpeza.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392457

Contabilidade Geral

A empresa comercial Q, que compra e vende máquinas e equipamentos, comprou a prazo uma máquina para revenda, conforme nota fiscal da empresa vendedora, apresentada a seguir:

Considerando-se exclusivamente as informações da nota fiscal e as normas contábeis vigentes, o lançamento dessa operação, em reais, feito pela empresa comercial Q, desconsiderando-se data e histórico, é o seguinte:

Considerando-se exclusivamente as informações da nota fiscal e as normas contábeis vigentes, o lançamento dessa operação, em reais, feito pela empresa comercial Q, desconsiderando-se data e histórico, é o seguinte:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

DPF

Prova:

CESPE / CEBRASPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q546507

Contabilidade Geral

Com relação às normas e instituições internacionais de contabilidade e à adequação da contabilidade brasileira aos padrões internacionais, julgue o próximo item.

Em consonância com as normas internacionais, o comitê de

pronunciamentos contábeis (CPC) recepcionou o conceito de

custo atribuído a bens do ativo imobilizado, mantendo, na

prática, por determinado período de tempo, a metodologia de

reavaliação de ativos, praticada no Brasil desde antes dos CPC.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264275

Contabilidade Geral

Analise os itens a seguir, classificando-os como verdadeiros (V) ou falsos (F). Em seguida, escolha a opção adequada às suas respostas.

I. Compete ao Ministro de Estado da Fazenda autorizar a destinação de mercadorias abandonadas, entregues à Fazenda Nacional ou objeto de pena de perdimento.

II. A destinação das mercadorias a que se refere o art. 28 do Decreto-Lei n. 1.455, de 7 de abril de 1976, será feita das seguintes formas: alienação; incorporação ao patrimônio de órgão da administração pública; destruição; ou inutilização.

III. O produto da alienação de que trata a alínea a do inciso I do caput do art. 28 do Decreto-Lei n. 1.455, de 7 de abril de 1976, terá a seguinte destinação: sessenta por cento ao Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (Fundaf), instituído pelo Decreto-Lei n. 1.437, de 17 de dezembro de 1975; e quarenta por cento à seguridade social.

IV. Compete ao Presidente da República dispor sobre outras formas de destinação de mercadorias.

I. Compete ao Ministro de Estado da Fazenda autorizar a destinação de mercadorias abandonadas, entregues à Fazenda Nacional ou objeto de pena de perdimento.

II. A destinação das mercadorias a que se refere o art. 28 do Decreto-Lei n. 1.455, de 7 de abril de 1976, será feita das seguintes formas: alienação; incorporação ao patrimônio de órgão da administração pública; destruição; ou inutilização.

III. O produto da alienação de que trata a alínea a do inciso I do caput do art. 28 do Decreto-Lei n. 1.455, de 7 de abril de 1976, terá a seguinte destinação: sessenta por cento ao Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (Fundaf), instituído pelo Decreto-Lei n. 1.437, de 17 de dezembro de 1975; e quarenta por cento à seguridade social.

IV. Compete ao Presidente da República dispor sobre outras formas de destinação de mercadorias.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INCA

Prova:

CESPE - 2010 - INCA - Analista em C&T Júnior - Gestão Pública |

Q440802

Contabilidade Geral

Com relação à análise da documentação contábil, julgue o item a seguir.

A Lei n.º 11.638/2007, introduziu mudanças na Lei das Sociedades por Ações com o objetivo de aproximar os balanços patrimoniais das companhias abertas com as normas internacionais de contabilidade, denominada IFRS (International Financial Reporting Standard). Com isso, os investidores estrangeiros podem analisar o balanço das empresas brasileiras, e os investidores brasileiros terão um maior conhecimento sobre as empresas internacionais.

A Lei n.º 11.638/2007, introduziu mudanças na Lei das Sociedades por Ações com o objetivo de aproximar os balanços patrimoniais das companhias abertas com as normas internacionais de contabilidade, denominada IFRS (International Financial Reporting Standard). Com isso, os investidores estrangeiros podem analisar o balanço das empresas brasileiras, e os investidores brasileiros terão um maior conhecimento sobre as empresas internacionais.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

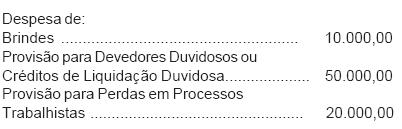

Q14317

Contabilidade Geral

Em 2007, a Cia. Zarca S/A, tributada pelo lucro real, antes de fazer a sua declaração anual do Imposto de Renda ano base 2006, fez as seguintes anotações de despesas incluídas na apuração do resultado do exercício, em reais, evidenciadas na Demonstração do Resultado, encerrado em 31/12/06:

Considerando-se os aspectos técnicos conceituais e a legislação tributária do Imposto de Renda, o valor de adições temporárias, a ser incluído no LALUR, para determinação do lucro real, em reais, é

Considerando-se os aspectos técnicos conceituais e a legislação tributária do Imposto de Renda, o valor de adições temporárias, a ser incluído no LALUR, para determinação do lucro real, em reais, é