Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.509 questões

Q96861

Contabilidade Geral

As receitas e as despesas devem ser incluídas na apuração do resultado do período em que ocorrerem, sempre, simultaneamente, quando se correlacionarem, independentemente de recebimento ou pagamento. Esta afirmativa está diretamente relacionada com o princípio da

Ano: 2009

Banca:

FUNIVERSA

Órgão:

SEPLAG-DF

Provas:

FUNIVERSA - 2009 - SEPLAG-DF - Analista - Planejamento e Orçamento

|

FUNIVERSA - 2009 - SEPLAG-DF - Analista - Tecnologia da Informação |

Q95250

Contabilidade Geral

A empresa Beta Ltda. comprou uma máquina industrial por R$ 50 mil, conforme nota fiscal n.º 12.600, da empresa Alfa Ltda. O contador registrou o preço de mercado da máquina, que era de R$ 65 mil, objetivando valorizar o ativo da empresa. Acerca dessa situação hipotética, assinale a alternativa correta.

Ano: 2009

Banca:

FUNIVERSA

Órgão:

IPHAN

Prova:

FUNIVERSA - 2009 - IPHAN - Analista - Contabilidade |

Q94531

Contabilidade Geral

A Resolução CFC n.º 750, de 29 de dezembro de 1993, estabeleceu os princípios fundamentais de contabilidade aplicáveis às sociedades brasileiras. A respeito do assunto, assinale a alternativa correta.

Q76881

Contabilidade Geral

A regra contábil que tem como fundamento evitar desperdício de tempo e de dinheiro, preconizando que sejam registrados na Contabilidade apenas os eventos dignos de atenção e na ocasião oportuna, denomina-se Convenção da:

Q76880

Contabilidade Geral

A convenção contábil que tem a orientação de que seja escolhido o valor mais baixo, por motivo de precaução, sempre que o contador se defrontar com alternativas igualmente válidas para atribuir valores diferentes a um elemento do ativo é uma das mais importantes para a atuação do profissional de contabilidade. Trata-se da Convenção do(a):

Q76879

Contabilidade Geral

O fato de a contabilidade reconhecer a separação entre a pessoa do proprietário de uma empresa e esta enquanto personalidade jurídica distinta daquele constitui o princípio contábil do(da):

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Ciências Contábeis |

Q73535

Contabilidade Geral

As abordagens contábeis estão subordinadas aos seus princípios fundamentais, o que confere a elas a característica de ciência. Assim, postulados contábeis, princípios contábeis e convenções complementam a teoria contábil.

Em termos ambientais, o postulado, princípio ou convenção que implica a possibilidade de medir fisicamente os impactos ambientais e depois seus efeitos, para que possa ser atendido, é conhecido por

Em termos ambientais, o postulado, princípio ou convenção que implica a possibilidade de medir fisicamente os impactos ambientais e depois seus efeitos, para que possa ser atendido, é conhecido por

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Ciências Contábeis |

Q73534

Contabilidade Geral

Nos estritos termos do Apêndice A do Pronunciamento Técnico CPC 15 do Comitê de Pronunciamentos Contábeis que trata de combinação de negócios, aprovado pela Deliberação CVM nº 580 de 31 de julho de 2009, entende-se por combinação de negócios a(o)

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Ciências Contábeis |

Q73533

Contabilidade Geral

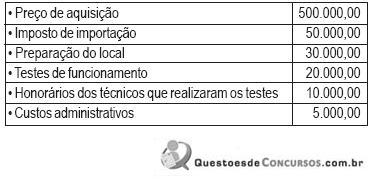

A Empresa X informou os seguintes dispêndios, em reais, havidos com um equipamento:

De acordo com o Pronunciamento Técnico CPC 27 do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação, CVM nº 583 /2009, o custo do equipamento para efeitos de imobilização, em reais, é

De acordo com o Pronunciamento Técnico CPC 27 do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação, CVM nº 583 /2009, o custo do equipamento para efeitos de imobilização, em reais, é

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Ciências Contábeis |

Q73513

Contabilidade Geral

A Lei das Sociedades Anônimas, com as alterações introduzidas pelas Leis nº 11.638/07 e nº 11.941/09, classifica uma empresa como coligada quando a

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2009 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q50365

Contabilidade Geral

Texto associado

Com base nos conceitos e aplicações concernentes à

contabilidade societária, no que diz respeito aos efeitos

inflacionários sobre o patrimônio, aos investimentos societários

e à destinação do resultado, julgue os próximos itens.

contabilidade societária, no que diz respeito aos efeitos

inflacionários sobre o patrimônio, aos investimentos societários

e à destinação do resultado, julgue os próximos itens.

Na sistemática legal de reconhecimento dos efeitos inflacionários introduzida em 1976 pela Lei das Sociedades por Ações, procurava-se preservar a expressão monetária dos chamados itens monetários dos balanços e identificar, em cada conta de resultado, os ganhos e as perdas resultantes das modificações do poder de compra da moeda.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2009 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q50343

Contabilidade Geral

Texto associado

Com relação aos princípios fundamentais da contabilidade e às

demonstrações contábeis das sociedades comerciais, julgue os

itens seguintes.

demonstrações contábeis das sociedades comerciais, julgue os

itens seguintes.

As obrigações em moeda estrangeira, com cláusula de paridade cambial, existentes à época do balanço, deverão ser mantidas pelo seu valor em moeda nacional à época da contratação da operação ou da última avaliação, se tiver havido valorização cambial no período, em consonância com o princípio da prudência.

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49052

Contabilidade Geral

A Cia. Eclipse Supermercados, dando continuidade à sua estratégia de expansão, no início de 2008, participa da constituição da Cia. de Varejo Luna, cujo capital social totalmente subscrito e integralizado, na ocasião, será formado por um total de 2.000.000 de ações, distribuídas de acordo com limites legais, em ações ordinárias e preferenciais, todas com valor nominal unitário de R$ 30,00. É política da empresa manter o controle direto de todas as suas investidas, desembolsando sempre o valor mínimo necessário. Neste caso, de acordo com a legislação societária, para manter o controle da Cia. de Varejo Luna, no mínimo, a empresa deverá integralizar o capital social da investida no valor de

Q47475

Contabilidade Geral

São demonstrações obrigatórias para todos os tipos de sociedades por ações:

Q47474

Contabilidade Geral

Entre as alterações da legislação societária, provocadas pela Lei nº 11.638/07, está o conceito de sociedades de grande porte. De acordo com essa legislação, para uma empresa ser considerada uma sociedade de grande porte é necessário que, no exercício social anterior, tenha

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Administração |

Q47132

Contabilidade Geral

Considere as proposições a seguir, em relação às sociedades anônimas.

I - A companhia ou sociedade anônima terá capital dividido em ações, e a responsabilidade dos sócios ou acionistas será limitada ao preço de emissão das ações subscritas ou adquiridas.

II - A companhia é aberta ou fechada conforme os valores mobiliários estejam ou não admitidos à negociação no mercado de valores mobiliários.

III - A companhia poderá emitir debêntures que conferirão aos seus titulares direito de crédito contra ela, nas condições constantes da escritura de emissão.

IV - A sociedade anônima não se sujeita à Lei nº 6.404/76 e alterações, mas apenas às normas previstas no Código Civil em vigor.

V - O nome do fundador ou de qualquer pessoa, acionista ou não, que tenha concorrido para o êxito da companhia não poderá figurar na denominação.

São corretas APENAS as proposições

I - A companhia ou sociedade anônima terá capital dividido em ações, e a responsabilidade dos sócios ou acionistas será limitada ao preço de emissão das ações subscritas ou adquiridas.

II - A companhia é aberta ou fechada conforme os valores mobiliários estejam ou não admitidos à negociação no mercado de valores mobiliários.

III - A companhia poderá emitir debêntures que conferirão aos seus titulares direito de crédito contra ela, nas condições constantes da escritura de emissão.

IV - A sociedade anônima não se sujeita à Lei nº 6.404/76 e alterações, mas apenas às normas previstas no Código Civil em vigor.

V - O nome do fundador ou de qualquer pessoa, acionista ou não, que tenha concorrido para o êxito da companhia não poderá figurar na denominação.

São corretas APENAS as proposições

Ano: 2009

Banca:

FCC

Órgão:

MPE-SE

Prova:

FCC - 2009 - MPE-SE - Analista do Ministério Público – Especialidade Contabilidade |

Q43019

Contabilidade Geral

Compete ao Conselho Fiscal de uma entidade

Ano: 2009

Banca:

FCC

Órgão:

MPE-SE

Prova:

FCC - 2009 - MPE-SE - Analista do Ministério Público – Especialidade Contabilidade |

Q43018

Contabilidade Geral

Segundo a NBC T 11, a análise da continuidade da entidade auditada, caracterizam-se como indicadores financeiros

Ano: 2009

Banca:

FCC

Órgão:

MPE-SE

Prova:

FCC - 2009 - MPE-SE - Analista do Ministério Público – Especialidade Contabilidade |

Q43015

Contabilidade Geral

Na determinação do valor justo, quando referentes a matérias- primas, considera-se o

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-AC

Prova:

CESPE - 2009 - TCE-AC - Analista de Controle Externo - Ciências Contábeis |

Q37714

Contabilidade Geral

O princípio da oportunidade deve ser observado sempre que haja variação patrimonial. É correto afirmar que essas variações podem ter origem em