Questões de Concurso

Comentadas sobre legislação de contabilidade em contabilidade geral

Foram encontradas 454 questões

Com relação à elaboração de demonstrações contábeis de acordo com a legislação societária, os princípios fundamentais da contabilidade e os pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item.

Como a avaliação dos investimentos permanentes pelo método

de equivalência patrimonial baseia-se no ativo das controladas

e coligadas, os investimentos avaliados por esse método

sofrem mutação simultaneamente com o resultado das

investidas.

Com base nas Normas Brasileiras de Contabilidade Geral (NBC TG), julgue o próximo item.

Uma das características qualitativas fundamentais da

informação financeira é a representação fidedigna,

que preconiza que as informações financeiras sejam

representações fiéis da forma legal dos fenômenos que elas

se propõem a representar.

A Lei no 6.406/1976 dispõe que no balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. De acordo com a referida Lei, assinale a alternativa CORRETA sobre a classificação das contas no ativo circulante.

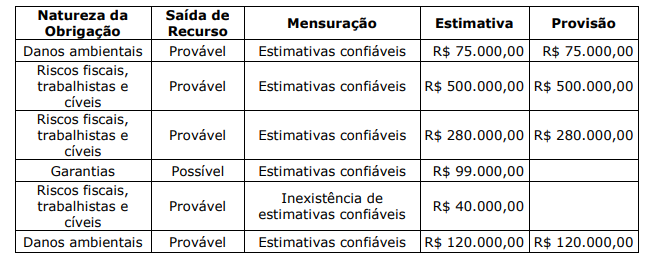

De acordo com a NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço Patrimonial será de:

A legislação estabelece um limite máximo de ações preferenciais sem direito a voto que podem ser emitidas, fixado em termos percentuais do total de ações existentes.

É vedada a emissão de ações representativas do capital social sem valor nominal.

Os titulares de ações em circulação no mercado que constituam minoria, mas alcancem determinado percentual estipulado por lei, poderão requerer convocação de assembleia especial para deliberar sobre a realização de avaliação da companhia.

A constituição de companhia por subscrição pública somente poderá ser efetuada com a intermediação de instituição financeira.

Quanto às normas legais e técnicas correspondentes à contabilidade, julgue o item.

Julgue o item, relativo aos diplomas legais e às interpretações técnicas da contabilidade.

Uma companhia aberta poderá cancelar seu registro no mercado de valores mobiliários, bastando, para tanto, apresentar requerimento aprovado pelo conselho de administração da companhia.

I. Em mercado bursátil, os preços de fechamento encontram-se prontamente disponíveis e são representativos do valor justo, de modo geral.

II. Em mercado de revendedores, os revendedores permanecem prontos para negociar, proporcionando liquidez ao utilizar seu capital para manter um estoque dos itens para os quais estabelecem um mercado.

III. Em mercado não intermediado, corretores tentam aproximar compradores e vendedores, mas não permanecem prontos para negociar por sua própria conta.

IV. Em mercado intermediado, as transações, tanto de origem quanto revendas, são negociadas de forma independente, sendo poucas as informações sobre essas transações que podem ser disponibilizadas ao público.

Está correto o que se afirma APENAS em