Questões de Concurso

Comentadas sobre legislação de contabilidade em contabilidade geral

Foram encontradas 454 questões

De acordo com a NBC TG 07 (R2) – Subvenção e Assistência Governamentais, assinale a opção que indica o tratamento contábil da subvenção nas demonstrações contábeis da sociedade empresária.

Uma entidade emitiu debêntures no valor de R$ 100.000. No processo, a entidade incorreu nos seguintes gastos, exclusivamente vinculados ao lançamento destas debêntures:

De acordo com a NBC TG 08 – Custos de Transação e Prêmios na

Emissão de Títulos e Valores Mobiliários, assinale a opção que

indica a mensuração e apresentação das debêntures no balanço

patrimonial da entidade, na data do registro inicial da captação.

A moeda funcional da Cia. ABC é o real, enquanto foi definido que a investida norte-americana terá como moeda funcional o dólar.

Para o início das operações da investida no exterior, a Cia. ABC enviou ativos equivalentes a 5.000 dólares, assim constituídos:

•Estoques, vendidos a prazo, com vencimento em 30 dias: 500 dólares

•Empréstimo, cuja intenção efetiva era a transformação em capital social em até 90 dias: 1000 dólares

•Integralização de capital social: 3500 dólares

De acordo com a característica do tratamento da variação

cambial e a NBC TG 02 (R3) - Efeitos das Mudanças nas Taxas de

Câmbio e Conversão de Demonstrações Contábeis, assinale a

opção que indica a apresentação de cada elemento,

respectivamente, nas Demonstrações Contábeis Individuais da

Cia. ABC.

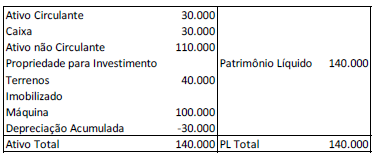

Uma entidade apresentava o seguinte balanço patrimonial em 31/12/X0:

Na data, a máquina era depreciada de acordo com o método da linha reta.

No ano de X1, a entidade passou a reconhecer os terrenos a valor justo, que era de R$60.000. Ainda, a entidade passou a depreciar a máquina de acordo com o método dos benefícios gerados.

De acordo com a NBC TG 23 (R2) - Políticas Contábeis, Mudança

de Estimativa e Retificação de Erro, assinale a opção que indica a

classificação das mudanças do reconhecimento do terreno e do

método de depreciação, respectivamente.

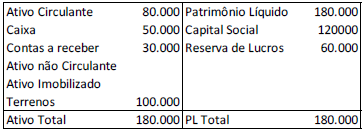

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X1:

O montante contabilizado como “contas a receber” diz respeito à venda de um ativo imobilizado e tinha previsão de recebimento em fevereiro de X2.

No ano de X2, o montante foi recebido, no entanto, a sociedade empresária não baixou este ativo, tendo aumentado a conta Caixa.

Ao auditar as demonstrações contábeis da sociedade empresária,

em 31/12/X2, e as demonstrações comparativas relativas a

31/12/X1, os auditores concluíram que

Cia X:

Cia y:

Em janeiro de X1, as Cias X e Y fazem uma fusão, constituindo a Cia Z. Na data, o valor de mercado do terreno era de R$80.000. Assinale a opção que indica a porcentagem da Cia Z que pertence ao sócio da Cia X após a fusão.

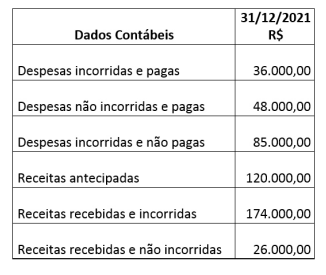

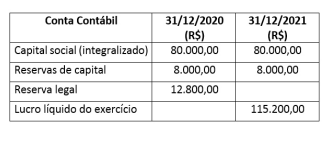

De acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, qual o montante do patrimônio líquido, em reais, referente ao exercício encerrado em 31/12/2021?

Considere os eventos apresentados a seguir:

De acordo com o disposto na Lei nº 6.404/1976, o resultado

do confronto das despesas com as receitas do exercício de

2022 corresponde a:

− Prazo total: 5 anos

− Taxa de juros compostos: 9,1% ao ano

− Pagamento do principal e juros: 01/01/2026

Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 400.000,00, pagos na data da obtenção do empréstimo, e a taxa de custo efetivo da emissão foi 10,00% ao ano.

O valor dos encargos financeiros decorrentes deste empréstimo reconhecidos no resultado do ano de 2021 e o saldo contábil do empréstimo apresentado no balanço patrimonial em 31/12/2021, foram, respectivamente, em reais,

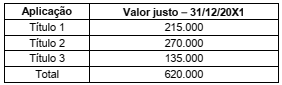

No dia 31/12/20X1 o valor justo dos títulos no mercado eram:

Os valores em Reais (R$) que devem ser apresentados como saldo das aplicações financeiras no Balanço Patrimonial de 31/12/20X1 e como receita financeira na Demonstração do Resultado do Exercício (DRE) de 20X1 são, respectivamente:

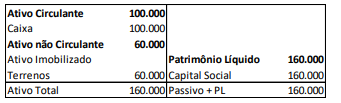

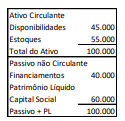

A Cia. ABC apresentava o seguinte balanço patrimonial em 31/12/X0:

Os financiamentos foram obtidos no exterior, em dólares norte-americanos, e, sobre eles, incide variação cambial.

Em X1, a empresa vendeu 80% dos estoques por R$110.000 à vista.

Considerando que a cotação da moeda norte-americana é de R$5,00 em 31/12/X0 e de R$5,50 em 31/12/X1, assinale a opção que indica o patrimônio líquido da Cia. ABC, aproximadamente, em dólares, em 31/12/X1. Desconsidere a incidência de impostos.

A partir das informações apresentadas, a empresa utilizará os parâmetros mínimos quantitativos para definir a quantidade de segmentos divulgáveis. Dessa forma, a empresa possui:

Considerando as disposições da Resolução CFC n.º 1.612/2021 (Regulamento Geral dos Conselhos de Contabilidade), julgue o item.

Os Conselhos de Contabilidade fiscalizarão o exercício da

profissão contábil com base em critérios que observem

as atribuições do cargo ou emprego e(ou) a atividade

efetivamente desempenhada, independentemente da

denominação que se lhe tenha atribuído.

O Pronunciamento Técnico CPC 47 - Receita de Contrato com Cliente, inclui os critérios que devem ser atendidos para que haja contabilização da receita na Demonstração do Resultado do Exercício de uma entidade.

As opções a seguir apresentam alguns desses critérios, à exceção de uma. Assinale-a.

A Lei n.o 6.404/1976 é o marco regulatório da contabilidade societária no País, dispondo, entre outras coisas, sobre exercício social, demonstrações financeiras, critérios de avaliação dos elementos do ativo e do passivo e classificação de contas. Considerando as disposições dessa Lei, julgue o item.

As demonstrações financeiras das companhias abertas

serão, obrigatoriamente, submetidas à auditoria por

auditores independentes, registrados na Comissão de

Valores Mobiliários.

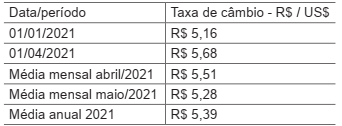

Uma entidade que opera no Brasil e tem o real como moeda funcional adquiriu um equipamento para o seu parque operacional em moeda estrangeira. O equipamento foi adquirido em 01/04/2021 pelo valor de US$ 90.000 e pago à vista. O equipamento foi entregue em 30 dias e, após preparação do local e instalação, entrou em operação no dia 31/05/2021.

Considere as seguintes taxas de câmbio do real em relação ao dólar:

Conforme disposições do Pronunciamento CPC 02 (R2) -

Efeitos das mudanças nas taxas de câmbio e conversão

de demonstrações contábeis, nas demonstrações contábeis da entidade do exercício encerrado em 31/12/2021,

o equipamento adquirido deve ser apresentado, em reais,

pelo valor de