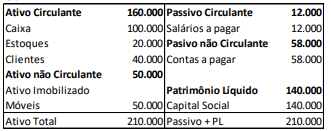

Em 31/12/X0, as Cias X e Y, independentes, apresentavam os ...

Cia X:

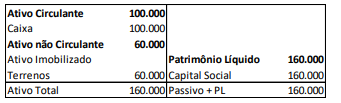

Cia y:

Em janeiro de X1, as Cias X e Y fazem uma fusão, constituindo a Cia Z. Na data, o valor de mercado do terreno era de R$80.000. Assinale a opção que indica a porcentagem da Cia Z que pertence ao sócio da Cia X após a fusão.

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (4)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Questão que aborda conhecimentos sobre combinação de negócios e nos cobra o valor que a Cia X terá de porcentagem em relação a Cia Z.

De acordo com o Manual de Contabilidade Societária:

“A distribuição das ações (ou quotas) da nova empresa aos antigos sócios de “A” e de “B” depende de avaliações a valor justo dos instrumentos de capital de ambas as empresas fusionadas para fins de uma justa relação de substituição.”

Notem que somaremos o valor do patrimônio líquido das empresas, reconhecendo seus valores justos.

Cia X – Patrimônio líquido de R$ 140.000,00

Cia Y – Patrimônio líquido de R$ 160.000,00, porém o terreno tem valor justo de R$ 80.000,00 e está registrado por R$ 60.000,00, logo, temos um aumento do patrimônio líquido de R$ 20.000,00.

Cia Y – Patrimônio líquido de R$ 180.000,00

Somando os patrimônios líquidos para encontrarmos o valor do patrimônio líquido da Cia Z.

R$ 140.000,00 + R$ 180.000,00 = R$ 320.000,00

Queremos saber a relação da Cia X em relação a Cia Z.

R$ 140.000,00 / R$ 320.000,00 = 0,4375, ou 43,75%.

Gabarito do Monitor: Letra A.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Gabarito: A.

Companhia X - PL = R$140.000

Companhia Y - PL = R$160.000 + R$20.000 (referente a valorizacao do terreno que saiu de R$60.000 para R$80.000) = R$180.000

Companhia Z - R$140.000 + R$180.000 = R$320.000

Participacao da Companhia X na Companhia Z - 140.000/320.000 = 0,4375 ou 43,75%.

A Cia X não vale 210.000 não?

Para determinar a porcentagem da Cia Z que pertence ao sócio da Cia X após a fusão, precisamos calcular a participação proporcional de cada empresa na nova entidade considerando os valores de mercado dos ativos.

Passo 1: Ajustar os valores dos ativos ao valor de mercado

Cia X

- Ativo total - R$ 210.000

- Passivo total - R$ 70.000 (R$ 12.000 + R$ 58.000)

- Patrimônio líquido - R$ 140.000

Cia Y

- Ativo total - R$ 160.000 Valor de mercado do terreno = R$ 80.000 (ao invés dos R$ 60.000 do balanço)

- Ajustando o valor do terreno: Novo ativo total -> R$ 160.000 - R$ 60.000 (terreno) + R$ 80.000 (valor de mercado) = R$ 180.000

- Passivo total - R$ 0 (não há passivos)

- Patrimônio líquido - R$ 180.000

- Passo 2: Calcular o patrimônio líquido total da nova entidade (Cia Z)Patrimônio líquido da Cia X = R$ 140.000

- Patrimônio líquido da Cia Y = R$ 180.000

- Patrimônio líquido total da Cia Z = R$ 140.000 + R$ 180.000 = R$ 320.000

Passo 3: Calcular a porcentagem de participação de cada sócio

- Porcentagem da Cia X = (Patrimônio líquido da Cia X / Patrimônio líquido total da Cia Z) * 100

- Porcentagem da Cia X = (R$ 140.000 / R$ 320.000) * 100

Porcentagem da Cia X = 43,75%

Portanto, a porcentagem da Cia Z que pertence ao sócio da Cia X após a fusão é 43,75%.

Gab. A) 43,75%.

PL CIA X = 140

PL CIA X = 160 + 20(valorização do terreno) = 180

CIA Z = CIA X + CIA Y(fusão) = 320

porcentagem da Cia Z que pertence ao sócio da Cia X = 140/320 = 0,4375

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo