Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

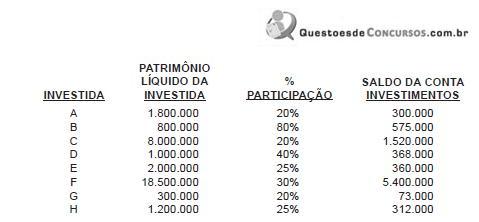

Em 31/12/2008 as demonstrações finais das empresas eram:

I. Por acordo entre as empresas, a Investidora era a única cliente da Cia. Aracaju, ao final de 2008 a empresa compradora mantinha 5% em estoques, restando a receber 10% das vendas realizadas.

II. O saldo da conta empréstimos identificado nas investidas correspondia a operações de empréstimos realizadas com a Controladora.

Qual o resultado líquido da Equivalência Patrimonial, em reais, destacados os ganhos e as perdas?

Considerando essas informações, o valor da conta Participação dos Minoritários, no balanço consolidado, foi, em reais, de

Os demais acionistas declinaram do direito de participar do aumento de capital da Astória S/A, o que propiciou que a Vitória S/A integralizasse todo o capital aumentado.

Considerando essas informações, houve ganho ou perda de capital na Vitória S/A, em função do aumento do percentual de participação no capital da Astória S/A? Se houve, de qual valor, em reais?

O Art. 289 da Lei nº 6.404/76 estabelece que a divulgação das demonstrações financeiras será feita:

A Empresa Comércio Novo apresentou as informações a seguir. Em dezembro de 2007, antes da elaboração do balanço:

1) Saldo da conta Provisão para Devedores Duvidosos = 0 (zero)

2) Saldo da conta Duplicatas a Receber = R$ 100.000,00

3) Expectativa de inadimplência para 2008 = 10% Em janeiro de 2008:

4) Recebimento da Duplicata a Receber de R$ 2.000,00, baixada em 2007 por ter sido considerada incobrável.

5) Baixa da Duplicata a Receber de R$ 3.000,00, considerada incobrável.

6) Baixa da Duplicata Descontada de R$ 4.000,00, quitada pelo cliente no Banco.

Considerando exclusivamente as informações recebidas e a boa técnica contábil, o saldo da conta Provisão para Devedores Duvidosos, ao final de janeiro/08, em reais, é

Utilize as Demonstrações Contábeis, em R$, a seguir para resolver as questões de números 19 a 27.

Demonstração do Resultado do Exercício (DRE) da São Paulo em | 2009 |

Receita de Vendas | 10.000.000 |

(-) Custo dos Produtos Vendidos | 5.500.000 |

(=) Lucro Bruto | 4.500.000 |

(-) Despesas Operacionais | 1.700.000 |

(=) Lucro Operacional | 2.800.000 |

(-) Despesas Financeiras | 400.000 |

(=) Lucro Antes do Imposto de Renda (LAIR) | 2.400.000 |

(-) Imposto de Renda (alíquota de 40%) | 960.000 |

(=) Lucro Líquido Após o Imposto de Renda | 1.440.000 |

(-) Dividendos | 576.000 |

(=) Transferência para Lucros Acumulados | 864.000 |

Balanço Patrimonial da São Paulo em | 2009 |

Ativo | |

Caixa | 400.000 |

Aplicações Financeiras | 550.000 |

Contas a Receber | 1.250.000 |

Estoques | 1.000.000 |

Total do Ativo Circulante | 3.200.000 |

Ativos Permanentes Líquidos | 2.800.000 |

Total dos Ativos | 6.000.000 |

Passivo + Patrimônio Líquido | |

Fornecedores | 1.400.000 |

Impostos a Pagar | 190.000 |

Instituições Financeiras a Pagar | 400.000 |

Outros Passivos Circulantes | 10.000 |

Total do Passivo Circulante | 2.000.000 |

Exigível a Longo Prazo | 1.100.000 |

Patrimônio Liquido | |

Capital Social | 150.000 |

Lucros Acumulados | 2.750.000 |

Total do Patrimônio Líquido | 2.900.000 |

Total do Passivo e Patrimônio Líquido | 6.000.000 |

DETALHES PARA 2010

(1) As vendas projetadas são de $ 12.000.000.

(2) O custo dos produtos vendidos inclui $ 2.000.000 de custos fixos.

(3) As despesas operacionais incluem $ 500.000 de despesas fixas.

(4) As despesas financeiras permanecerão inalteradas.

(5) A empresa pagará dividendos de 40% do seu lucro líquido após imposto de renda.

(6) Os saldos de caixa e estoque dobrarão.

(7) Os saldos de Aplicações Financeiras, Instituições Financeiras a Pagar, Exigível a Longo Prazo e Capital permanecerão constantes.

(8) Os saldos de Contas a Receber, Fornecedores e Outros Passivos Circulantes variarão em relação direta com as vendas. Os impostos a pagar serão a porcentagem da variação das vendas aplicada sobre os impostos calculados na DRE.

(9) Um novo equipamento, que custa $ 712.000, será adquirido durante o ano 2010. O total de depreciação prevista para o ano 2010 é de $ 220.000.

As demonstrações contábeis, projetadas, evidenciarão que a São Paulo deve obter Financiamentos Externos Necessários no valor de $

A respeito de ações emitidas por companhias abertas e fechadas, assinale a opção correta