Questões de Concurso

Comentadas sobre investimentos em contabilidade geral

Foram encontradas 341 questões

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RN

Prova:

CESPE / CEBRASPE - 2026 - SEFAZ-RN - Auditor Fiscal de Receitas Estaduais - conhecimentos complementares |

Q3961398

Contabilidade Geral

Uma companhia aberta, que detém participações em

coligadas avaliadas pelo MEP, apurou lucro líquido de

R$ 1.000.000, dos quais R$ 400.000 referem-se a ganho por

equivalência patrimonial. A administração destinou R$ 300.000

para a reserva de lucros a realizar, alegando que apenas as

variações monetárias de ativos de longo prazo (R$ 100.000)

compunham o lucro não realizado financeiramente.

Nessa situação hipotética, considerando a legislação vigente, o auditor deve concluir que

Nessa situação hipotética, considerando a legislação vigente, o auditor deve concluir que

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956746

Contabilidade Geral

Em 31/12/2024, a empresa Surpresa S.A. possuía um investimento em empresa no exterior (coligada) e as seguintes informações contábeis nesta data eram conhecidas:

• Valor contábil: R$ 4.600.000

• Ajustes acumulados de conversão: R$ 200.000 (saldo credor)

Em 31/12/2024, a empresa Surpresa S.A. vendeu 75% de sua participação nessa empresa no exterior por R$ 4.800.000 à vista e a participação remanescente (25%) passou a ser considerada um ativo financeiro, pois a empresa Surpresa S.A. perdeu a influência significativa na investida. O valor justo da participação remanescente na data da venda era R$ 1.500.000.

Com base nestas informações, o resultado que a empresa Surpresa S.A. reconheceu na Demonstração de Resultados, relacionado com a alienação de parte do investimento e coma perda de influência significativa sobre o saldo remanescente, foi, em reais,

• Valor contábil: R$ 4.600.000

• Ajustes acumulados de conversão: R$ 200.000 (saldo credor)

Em 31/12/2024, a empresa Surpresa S.A. vendeu 75% de sua participação nessa empresa no exterior por R$ 4.800.000 à vista e a participação remanescente (25%) passou a ser considerada um ativo financeiro, pois a empresa Surpresa S.A. perdeu a influência significativa na investida. O valor justo da participação remanescente na data da venda era R$ 1.500.000.

Com base nestas informações, o resultado que a empresa Surpresa S.A. reconheceu na Demonstração de Resultados, relacionado com a alienação de parte do investimento e coma perda de influência significativa sobre o saldo remanescente, foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956738

Contabilidade Geral

No dia 31/12/2022, uma empresa realizou uma aplicação financeira no valor de R$ 1.000.000 remunerados à taxa de juros compostos de 10% ao ano e com vencimento para 31/12/2026. Os títulos foram classificados como mensurados ao valor justo por

meio de outros resultados abrangentes e os valores justos de mercado desses títulos em 31 de dezembro de cada ano são apresentados a seguir:

Sabendo que esses títulos foram resgatados pela empresa em 31/12/2025 pelo valor justo na data, os impactos reconhecidos nas Demonstrações dos Resultados dos anos de 2023, 2024 e 2025, decorrentes exclusivamente dessa aplicação financeira, foram, respectivamente, em reais,

Sabendo que esses títulos foram resgatados pela empresa em 31/12/2025 pelo valor justo na data, os impactos reconhecidos nas Demonstrações dos Resultados dos anos de 2023, 2024 e 2025, decorrentes exclusivamente dessa aplicação financeira, foram, respectivamente, em reais,

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE / CEBRASPE - 2026 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q3889617

Contabilidade Geral

Com base na Lei n.º 6.404/1976 e suas alterações, julgue o item a seguir.

A aplicação em instrumentos financeiros classificada no ativo circulante de uma sociedade por ações deve ser avaliada pelo seu valor justo, independentemente da destinação que a administração pretenda dar a essa aplicação no futuro.

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Analista Administrativo |

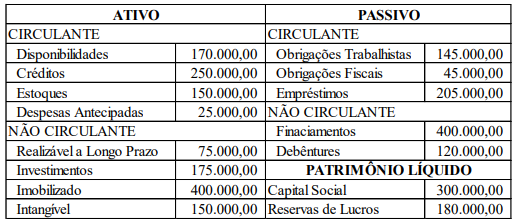

Q3866269

Contabilidade Geral

Texto associado

Instrução: Considere as informações a seguir para resolução da próxima questão.

Em 31/12/2025, a Gato Preto Ltda. encerrou o exercício social, apresentando o seguinte Balanço Patrimonial:

Sobre o grupo “Investimentos”, componente do

Ativo Não Circulante do Balanço Patrimonial, é

CORRETO afirmar que nele deverão estar

registrados(as):

Q3850786

Contabilidade Geral

As Cias Branco e Azul apresentavam os seguintes saldos em seus

Balanços Patrimoniais, em 31/12/2025:

Cia Branco: Disponibilidades: R$40.000; Capital Social: R$40.000.

Cia Azul: Disponibilidades: R$10.000; Capital Social: R$10.000.

Em janeiro de 2026, a Cia Branco adquiriu participação de 100% na Cia Azul por R$12.000, pagos à vista.

Assinale a opção que indica o saldo da conta “Disponibilidades” no Balanço Patrimonial Consolidado, após a aquisição.

Cia Branco: Disponibilidades: R$40.000; Capital Social: R$40.000.

Cia Azul: Disponibilidades: R$10.000; Capital Social: R$10.000.

Em janeiro de 2026, a Cia Branco adquiriu participação de 100% na Cia Azul por R$12.000, pagos à vista.

Assinale a opção que indica o saldo da conta “Disponibilidades” no Balanço Patrimonial Consolidado, após a aquisição.

Q3850775

Contabilidade Geral

Uma sociedade empresária apresentou, em sua Demonstração do

Resultado, entre as despesas operacionais, a conta “resultado com

equivalência patrimonial”, com saldo negativo de R$18.000.

O fato foi considerado

O fato foi considerado

Ano: 2026

Banca:

FGV

Órgão:

PC-PI

Prova:

FGV - 2026 - PC-PI - Perito Criminal - Contabilidade e Economia |

Q3849638

Contabilidade Geral

A Cia Alfa adquiriu 90% da Cia Beta e verificou que efetuou uma

compra vantajosa.

De acordo com o Pronunciamento Técnico CPC 15 (R1)- Combinação de Negócios, antes de reconhecer o ganho decorrente de compra vantajosa, a Cia A promoveu uma revisão para se certificar de que todos os ativos adquiridos e todos os passivos assumidos foram corretamente identificados e rever os procedimentos utilizados para mensurar os valores a serem reconhecidos na data da aquisição para determinados itens. Em relação a eles, analise o que se afirma a seguir:

I. os ativos identificáveis adquiridos e passivos assumidos

II. a participação de não controladores na adquirida.

III. a contraprestação transferida para obtenção do controle da adquirida.

Considerando-se as informações apresentadas, um perito contábil, ao analisar a situação, certificou que o adquirente deve rever os procedimentos utilizados para mensurar os valores a serem reconhecidos na data da aquisição para o que se afirma em

De acordo com o Pronunciamento Técnico CPC 15 (R1)- Combinação de Negócios, antes de reconhecer o ganho decorrente de compra vantajosa, a Cia A promoveu uma revisão para se certificar de que todos os ativos adquiridos e todos os passivos assumidos foram corretamente identificados e rever os procedimentos utilizados para mensurar os valores a serem reconhecidos na data da aquisição para determinados itens. Em relação a eles, analise o que se afirma a seguir:

I. os ativos identificáveis adquiridos e passivos assumidos

II. a participação de não controladores na adquirida.

III. a contraprestação transferida para obtenção do controle da adquirida.

Considerando-se as informações apresentadas, um perito contábil, ao analisar a situação, certificou que o adquirente deve rever os procedimentos utilizados para mensurar os valores a serem reconhecidos na data da aquisição para o que se afirma em

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821464

Contabilidade Geral

Os elementos patrimoniais que no balanço patrimonial

compõem o grupo do ativo investimentos são os

destacados a seguir:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821461

Contabilidade Geral

As aplicações destinadas à negociação ou disponíveis

para venda devem ser avaliadas, segundo a Lei

6.404/76, da seguinte forma:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819260

Contabilidade Geral

Um lote de debêntures, no valor de R$ 20.000.000,00, foi emitido em 31/12/2023 pela empresa Sem Recursos S.A., com asseguintes características:

• Taxa de juros compostos: 9% ao ano

• Prazo total: 15 anos

• Forma de pagamento: parcelas fixas anuais no valor de R$ 2.629.475,54

• Datas dos pagamentos: 31 de dezembro de cada ano, a partir de 31/12/2024

A empresa incorreu em custos de transação para a colocação das debêntures no valor de R$ 208.000,00 que foram pagos na data da emissão e, como consequência, a taxa de custo efetivo da operação foi 10% ao ano (juros compostos).

O impacto no resultado de 2024 da empresa Sem Recursos S.A. decorrente exclusivamente das debêntures emitidas citadas foi, em reais:

• Taxa de juros compostos: 9% ao ano

• Prazo total: 15 anos

• Forma de pagamento: parcelas fixas anuais no valor de R$ 2.629.475,54

• Datas dos pagamentos: 31 de dezembro de cada ano, a partir de 31/12/2024

A empresa incorreu em custos de transação para a colocação das debêntures no valor de R$ 208.000,00 que foram pagos na data da emissão e, como consequência, a taxa de custo efetivo da operação foi 10% ao ano (juros compostos).

O impacto no resultado de 2024 da empresa Sem Recursos S.A. decorrente exclusivamente das debêntures emitidas citadas foi, em reais:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819257

Contabilidade Geral

O valor contábil do Patrimônio Líquido da empresa Sapatos de Luxo S.A., em 02/01/2018, era R$ 450.000.000. Nessa data, a

empresa Vestuários em Geral S.A. adquiriu 40% das ações da empresa Sapatos de Luxo S.A. pelo valor de R$ 240.000.000 е

passou a deter o seu controle. O valor da aquisição corresponde à participação sobre o valor justo líquido dos ativos e passivos

adquiridos e a diferença entre o valor justo e o valor contábil dos ativos e passivos adquiridos da empresa Sapatos de Luxo S.A.

refere-se somente ao valor de um terreno que faz parte do Ativo Imobilizado da empresa.

Sabendo que a empresa Sapatos de Luxo S.A. apurou, em 2018, um lucro líquido de R$ 60.000.000 e propôs e pagou dividendos no valor de R$ 90.000.000, os valores evidenciados na Demonstração do Resultado do ano de 2018 e no Balanço Patrimonial de 31/12/2018, nas demonstrações contábeis individuais da empresa Vestuários em Geral S.A., especificamente em relação ao investimento efetuado, foram, respectivamente, em reais:

Sabendo que a empresa Sapatos de Luxo S.A. apurou, em 2018, um lucro líquido de R$ 60.000.000 e propôs e pagou dividendos no valor de R$ 90.000.000, os valores evidenciados na Demonstração do Resultado do ano de 2018 e no Balanço Patrimonial de 31/12/2018, nas demonstrações contábeis individuais da empresa Vestuários em Geral S.A., especificamente em relação ao investimento efetuado, foram, respectivamente, em reais:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819256

Contabilidade Geral

As aplicações financeiras, cujas características são apresentadas na tabela a seguir, foram realizadas no dia 30/11/2023 por

uma empresa. Todas as aplicações têm data de vencimento em 2025 e os valores justos de cada classificação, em 31/12/2023,

constam da última coluna da tabela:

O saldo contábil das três aplicações em conjunto, apresentado no Balanço Patrimonial da empresa, em 31/12/2023, foi, em reais,

O saldo contábil das três aplicações em conjunto, apresentado no Balanço Patrimonial da empresa, em 31/12/2023, foi, em reais,

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Imbé - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Imbé - RS - Auditor Fiscal da Receita Municipal - Bloco I |

Q3795403

Contabilidade Geral

A Cia. Alfa detém 25% das ações com direito a voto da Cia. Beta e possui influência

significativa, aplicando o método da equivalência patrimonial conforme a NBC TG 18. Em 31/12/2021,

a Cia. Beta apresentou Patrimônio Líquido de R$ 1.000.000 e Lucro Líquido do período de R$ 200.000.

No período em questão ocorreram as seguintes transações entre as entidades:

• A Cia. Alfa vendeu mercadorias para a Cia. Beta com lucro total de R$ 40.000. • Em 31/12/2021, 50% desse estoque ainda não havia sido vendido pela Cia. Beta a terceiros. • A Cia. Beta distribuiu R$ 80.000 em dividendos durante o exercício.

Com base nas normas aplicáveis, assinale o valor da equivalência patrimonial a ser reconhecida pela Cia. Alfa em 31/12/2021.

• A Cia. Alfa vendeu mercadorias para a Cia. Beta com lucro total de R$ 40.000. • Em 31/12/2021, 50% desse estoque ainda não havia sido vendido pela Cia. Beta a terceiros. • A Cia. Beta distribuiu R$ 80.000 em dividendos durante o exercício.

Com base nas normas aplicáveis, assinale o valor da equivalência patrimonial a ser reconhecida pela Cia. Alfa em 31/12/2021.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702412

Contabilidade Geral

Uma entidade vendeu instalações por R$ 10 milhões, valor a

ser pago após 18 meses da efetivação da venda. As primeiras duas

apropriações mensais de receitas financeiras dessa operação foram

de R$ 140.031,87 e R$ 142.832,51, respectivamente.

Das informações prestadas nessa situação hipotética, conclui-se que a receita dessa venda, líquida da receita financeira, na data em que se deu a transação era

Das informações prestadas nessa situação hipotética, conclui-se que a receita dessa venda, líquida da receita financeira, na data em que se deu a transação era

Q3660592

Contabilidade Geral

Em 31/12/2024, a Cia Z apresentava os seguintes saldos em seu

Balanço Patrimonial:

• Disponibilidades: R$ 50.000.

• Capital Social: R$60.000.

• Prejuízos Acumulados: -R$ 10.000.

Já a Cia W apresentava os seguintes saldos: Disponibilidades: R$ 15.000; Capital Social: R$ 20.000; Prejuízos Acumulados: -R$ 5.000.

Em 01/01/2025, a Cia Z adquiriu 100% de participação na Cia W por R$ 15.000, à vista.

Ao elaborar o Balanço Patrimonial Consolidado, após a compra, o patrimônio líquido apresentado era de

• Disponibilidades: R$ 50.000.

• Capital Social: R$60.000.

• Prejuízos Acumulados: -R$ 10.000.

Já a Cia W apresentava os seguintes saldos: Disponibilidades: R$ 15.000; Capital Social: R$ 20.000; Prejuízos Acumulados: -R$ 5.000.

Em 01/01/2025, a Cia Z adquiriu 100% de participação na Cia W por R$ 15.000, à vista.

Ao elaborar o Balanço Patrimonial Consolidado, após a compra, o patrimônio líquido apresentado era de

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596206

Contabilidade Geral

No Balanço Patrimonial da empresa Calças e Camisas S.A., em 31/12/2023, o valor contábil do Patrimônio Líquido evidenciado

era R$ 140.000.000. Nesta mesma data, o valor justo líquido dos seus ativos e passivos identificáveis era R$ 185.000.000, e a

diferença entre o valor justo e o valor contábil do Patrimônio Líquido correspondia à variação entre o custo contabilizado e o

valor justo de alguns terrenos.

A empresa Roupas Completas S.A. adquiriu sessenta por cento (60%) das ações da empresa Calças e Camisas S.A. pagando o valor de R$ 102.000.000 e passando a deter seu controle.

As seguintes informações, referentes ao período de 01/01/2024 a 31/12/2024, são conhecidas sobre a empresa Calças e Camisas S.A.:

A empresa Roupas Completas S.A. registrou:

A empresa Roupas Completas S.A. adquiriu sessenta por cento (60%) das ações da empresa Calças e Camisas S.A. pagando o valor de R$ 102.000.000 e passando a deter seu controle.

As seguintes informações, referentes ao período de 01/01/2024 a 31/12/2024, são conhecidas sobre a empresa Calças e Camisas S.A.:

A empresa Roupas Completas S.A. registrou:

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Itatiba - SP

Prova:

VUNESP - 2025 - Prefeitura de Itatiba - SP - Técnico Tributário |

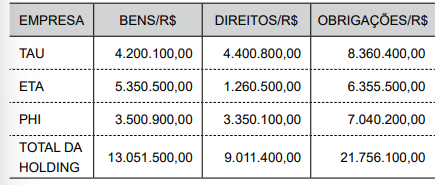

Q3456097

Contabilidade Geral

Observe as informações do último exercícios financeiro,

listadas no quadro a seguir, relativas à consolidação

da Holding GAMA, que tem em sua composição 3 (três)

empresas.

Considerando a composição patrimonial do quadro apresentado, é correto afirmar que a

Considerando a composição patrimonial do quadro apresentado, é correto afirmar que a

Q3401604

Contabilidade Geral

A Cia A é controladora da Cia B, com 90% de participação.

De acordo com o Pronunciamento Técnico CPC 36 (R3)- Demonstrações Consolidadas, a Cia A deve apresentar as participações de não controladores no balanço patrimonial

De acordo com o Pronunciamento Técnico CPC 36 (R3)- Demonstrações Consolidadas, a Cia A deve apresentar as participações de não controladores no balanço patrimonial

Ano: 2025

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2025 - Prefeitura de São Paulo - SP - Auditor Municipal de Controle Interno - AMCI Área de Especialização: Geral - Prova 3 Conhecimentos Especializados |

Q3289751

Contabilidade Geral

Em 01/01/2023 a empresa Beta S.A adquiriu participação na empresa Alfa S.A., pelo valor total de R$ 315.000,00. Em períodos

subsequentes, a empresa Alfa. S.A. registrou os seguintes eventos econômicos.

1. Em 31/12/2023, apurou lucro líquido no período no valor de R$ 500.000,00;

2. Em 04/02/2024, pagou dividendos mínimos obrigatórios e adicionais que, juntos, somaram R$ 240.000,00.

3. Em 31/12/2024, apurou prejuízo no período no valor de R$ 180.000,00.

Sabe-se que o patrimônio líquido total da empresa Alfa S.A., em 01/01/2023 era de R$ 1.750.000,00 e que a empresa Beta S.A. possui influência nos processos de elaboração de políticas da investida, haja vista que o restante do capital da Alfa S.A. está pulverizado. Assim, o saldo contábil do investimento feito na Alfa S.A. registrado no Balanço Patrimonial da empresa Beta S.A. em 31/12/2024, é em reais,

1. Em 31/12/2023, apurou lucro líquido no período no valor de R$ 500.000,00;

2. Em 04/02/2024, pagou dividendos mínimos obrigatórios e adicionais que, juntos, somaram R$ 240.000,00.

3. Em 31/12/2024, apurou prejuízo no período no valor de R$ 180.000,00.

Sabe-se que o patrimônio líquido total da empresa Alfa S.A., em 01/01/2023 era de R$ 1.750.000,00 e que a empresa Beta S.A. possui influência nos processos de elaboração de políticas da investida, haja vista que o restante do capital da Alfa S.A. está pulverizado. Assim, o saldo contábil do investimento feito na Alfa S.A. registrado no Balanço Patrimonial da empresa Beta S.A. em 31/12/2024, é em reais,