Questões de Concurso

Sobre folha de pagamento em contabilidade geral

Foram encontradas 238 questões

Q1210838

Contabilidade Geral

Considere as afirmativas abaixo, quanto à elaboração da Folha de Pagamentos.

I. São considerados encargos e lançados a contrapartida de uma conta de despesas, as contribuições para o INSS, tanto da parte da empresa quanto do empregado.

II. O cálculo para a determinação do FGTS é o valor do salário bruto deduzido da contribuição previdenciária. III. O salário família é um benefício obrigatório, calculado sobre a folha bruta e pago pela empresa a todos os trabalhadores, inclusive aos domésticos e avulsos.

Está correto afirmar que

I. São considerados encargos e lançados a contrapartida de uma conta de despesas, as contribuições para o INSS, tanto da parte da empresa quanto do empregado.

II. O cálculo para a determinação do FGTS é o valor do salário bruto deduzido da contribuição previdenciária. III. O salário família é um benefício obrigatório, calculado sobre a folha bruta e pago pela empresa a todos os trabalhadores, inclusive aos domésticos e avulsos.

Está correto afirmar que

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2010 - SERPRO - Analista - Gestão de Pessoas |

Q310378

Contabilidade Geral

Texto associado

A respeito do décimo terceiro salário, julgue os itens subsequentes.

O adiantamento do décimo terceiro salário deve ser pago no mesmo mês para todos os empregados de uma empresa.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2010 - SERPRO - Analista - Gestão de Pessoas |

Q310377

Contabilidade Geral

Texto associado

A respeito do décimo terceiro salário, julgue os itens subsequentes.

Considere a seguinte situação hipotética.

Júlio (empregador) pagou a primeira parcela do décimo terceiro salário de Mário (empregado), relativa ao ano de 2009, no mês de novembro/2009. Até 31/10/2009, o salário de Mário correspondia a R$ 1.200,00 e, a partir de 1.° de novembro de 2009, Mário passou a receber R$ 1.400,00.

Nessa situação hipotética, a primeira parcela relativa ao adiantamento do décimo terceiro salário deveria corresponder a R$ 700,00.

Júlio (empregador) pagou a primeira parcela do décimo terceiro salário de Mário (empregado), relativa ao ano de 2009, no mês de novembro/2009. Até 31/10/2009, o salário de Mário correspondia a R$ 1.200,00 e, a partir de 1.° de novembro de 2009, Mário passou a receber R$ 1.400,00.

Nessa situação hipotética, a primeira parcela relativa ao adiantamento do décimo terceiro salário deveria corresponder a R$ 700,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2010 - SERPRO - Analista - Gestão de Pessoas |

Q310376

Contabilidade Geral

Texto associado

A respeito do décimo terceiro salário, julgue os itens subsequentes.

A primeira parcela do décimo terceiro salário pode ser paga ao empregado, como adiantamento, no mês de fevereiro.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2010 - SERPRO - Analista - Gestão de Pessoas |

Q310375

Contabilidade Geral

Texto associado

Julgue os itens a seguir, acerca do vale-transporte.

O empregador participa dos gastos de deslocamento do trabalhador com a ajuda de custo equivalente à parcela que exceder a 8% de seu salário básico.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2010 - SERPRO - Analista - Gestão de Pessoas |

Q310374

Contabilidade Geral

Texto associado

Julgue os itens a seguir, acerca do vale-transporte.

O vale-transporte não constitui base de incidência de contribuição previdenciária ou de FGTS.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2010 - SERPRO - Analista - Gestão de Pessoas |

Q310373

Contabilidade Geral

Texto associado

Julgue os itens a seguir, acerca do vale-transporte.

O empregador, como pessoa física ou jurídica, é responsável pela antecipação do vale-transporte ao empregado para utilização efetiva em despesas no deslocamento residência- trabalho e vice-versa, via sistema de transporte coletivo público, urbano ou intermunicipal e(ou) interestadual com características semelhantes aos urbanos, geridos diretamente ou mediante concessão ou permissão de linhas regulares e com tarifas fixadas pela autoridade competente, excluídos os serviços seletivos e os especiais.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2010 - SERPRO - Analista - Gestão de Pessoas |

Q310372

Contabilidade Geral

Texto associado

Acerca do Programa de Alimentação do Trabalhador (PAT), julgue

os itens a seguir.

os itens a seguir.

Nos PATs, previamente aprovados pelos Ministérios do Trabalho e Emprego e da Previdência Social, a parcela in natura paga pela empresa não tem natureza salarial, não se incorpora à remuneração para quaisquer efeitos, não constitui base de incidência de contribuição previdenciária ou do fundo de garantia do tempo de serviço (FGTS) nem se configura como rendimento tributável do trabalhador.

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66619

Contabilidade Geral

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

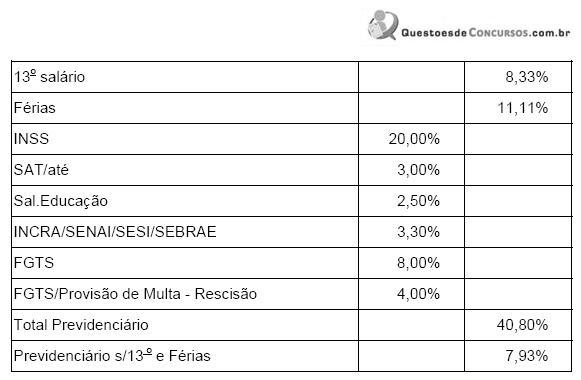

Com base na estrutura de encargos sociais apresentados na tabela, para empresa não-optante pelo SIMPLES, os encargos de mão de obra assalariada, mensalista no valor de R$ 1.000,00, será, em R$, de

Ano: 2010

Banca:

FCC

Órgão:

TRE-AL

Prova:

FCC - 2010 - TRE-AL - Analista Judiciário - Contabilidade |

Q30156

Contabilidade Geral

O reconhecimento de um imposto retido do funcionário em folha de pagamento deve

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE / CEBRASPE - 2009 - TRE-GO - Analista Judiciário - Administrativa - Contabilidade |

Q2226366

Contabilidade Geral

Texto associado

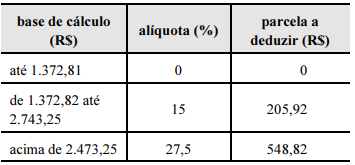

Para combater a crise atual, o governo adotou medidas que

têm o objetivo de estimular o crescimento da economia brasileira,

como a criação de novas alíquotas para o imposto de renda retido

na fonte. Pela nova tabela, os salários cuja base de cálculo para

o Imposto de Renda vai até R$ 1.434,00, estão isentos. Na faixa

entre R$ 1.434,01 e R$ 2.150,00, a alíquota será de 7,5%. Entre

R$ 2.150,01 e R$ 2.866,00, a alíquota será de 15%. Entre

R$ 2.866,01 e R$ 3.582,00, o desconto será de 22,5%. A partir

de R$ 3.582,01, permanece a alíquota atual de 27,5%. Antes da

edição dessa nova tabela, a dedução do imposto de renda se faz

segundo a tabela abaixo.

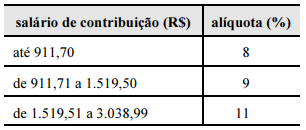

A tabela mostrada a seguir contém as faixas de valores para as

contribuições para o INSS, atualmente em vigor.

Um trabalhador que não possui dependentes e que recebe salário

bruto mensal de R$ 3.000,00, descontará de imposto de renda na

fonte, com base na nova tabela,

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE / CEBRASPE - 2009 - TRE-GO - Analista Judiciário - Administrativa - Contabilidade |

Q2226365

Contabilidade Geral

Texto associado

Para combater a crise atual, o governo adotou medidas que

têm o objetivo de estimular o crescimento da economia brasileira,

como a criação de novas alíquotas para o imposto de renda retido

na fonte. Pela nova tabela, os salários cuja base de cálculo para

o Imposto de Renda vai até R$ 1.434,00, estão isentos. Na faixa

entre R$ 1.434,01 e R$ 2.150,00, a alíquota será de 7,5%. Entre

R$ 2.150,01 e R$ 2.866,00, a alíquota será de 15%. Entre

R$ 2.866,01 e R$ 3.582,00, o desconto será de 22,5%. A partir

de R$ 3.582,01, permanece a alíquota atual de 27,5%. Antes da

edição dessa nova tabela, a dedução do imposto de renda se faz

segundo a tabela abaixo.

A tabela mostrada a seguir contém as faixas de valores para as

contribuições para o INSS, atualmente em vigor.

Considerando que a alíquota do imposto de renda incide sobre a

parcela do salário bruto descontados a parte relativa a

dependentes e contribuição do INSS, se o salário bruto mensal de

um trabalhador for de R$ 3.450,00, e ele não possuir

dependentes, então, antes da adoção da nova tabela, o valor do

seu desconto para o imposto de renda é igual a

Q380732

Contabilidade Geral

Considerando a escrituração pelo método das partidas dobradas, o lançamento de reconhecimento de despesa de folha de pagamento no valor de R$ 62.500,00 será registrado mediante:

Q380729

Contabilidade Geral

Considerando que a empresa possui um funcionário com o salário de R$ 1.000,00 com encargos de INSS e FGTS de 27% e 8%, respectivamente. Com base nas informações podemos afirmar que o valor total da provisão mensal para 13° salário é igual a:

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Técnico de Contabilidade |

Q154121

Contabilidade Geral

Texto associado

O registro dos eventos contábeis segue o que preconiza o método

das partidas dobradas. Acerca desse tema, julgue os itens

subseqüentes.

das partidas dobradas. Acerca desse tema, julgue os itens

subseqüentes.

A contabilização dos encargos sobre a folha de pagamento provisionada deve ser a débito de encargos sobre folha de pagamento e a crédito de salários a pagar.

Q1238907

Contabilidade Geral

José da Silva passou mal em 01/06/XX e foi ao médico, tendo que se ausentar por motivo de doença, da empresa por 7 meses. Ao chegar dezembro, o empregador verificou que a remuneração a ser paga por ele ao Sr. José, referente ao 13º salário, seria de:

Ano: 2006

Banca:

CONSULPLAN

Órgão:

INB

Prova:

CONSULPLAN - 2006 - INB - Analista de Comércio Exterior |

Q2912918

Contabilidade Geral

NÃO é considerado um saldo relevante para o balanço de pagamentos

Q1227857

Contabilidade Geral

Julgue o item seguinte acerca dos direitos às férias e ao 13.º salário.

Embora deva adiantar parte da gratificação natalina, entre os meses de fevereiro e novembro de cada ano, apenas estará obrigado a fazer coincidir essa antecipação com as férias caso o empregado manifeste requerimento nesse sentido no mês de janeiro do ano correspondente.

Embora deva adiantar parte da gratificação natalina, entre os meses de fevereiro e novembro de cada ano, apenas estará obrigado a fazer coincidir essa antecipação com as férias caso o empregado manifeste requerimento nesse sentido no mês de janeiro do ano correspondente.