Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.239 questões

Julgue o próximo item, relativo a contas contábeis, planos de contas, registro de transações no sistema contábil e demonstrativos contábeis.

Segundo o método das partidas dobradas, o registro de um fato

contábil sempre implicará um lançamento a débito, que

corresponde à aplicação dos recursos da entidade, e um

lançamento a crédito, que corresponde à origem dos recursos

aplicados.

Julgue o próximo item, relativo a contas contábeis, planos de contas, registro de transações no sistema contábil e demonstrativos contábeis.

A legislação brasileira determina ser obrigatória a escrituração

contábil; por isso, o empresário e a sociedade empresária

devem escriturar, pelo menos, os livros diário e razão.

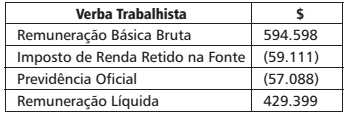

O Departamento de Pessoal do Centro de Estudos Avançados em Economia Agrícola enviou ao Departamento de Contabilidade informações sobre a folha de pagamento do mês de Maio de 2016 para a devida contabilidade. A síntese das informações constam no quadro abaixo:

O lançamento contábil que deverá ser realizado pela entidade

pública é:

Determinada empresa de economia mista do Estado fez o seguro do ativo imobilizado, junto à seguradora Martelo, para o período de 24 meses: 01/10/2015 a 30/09/2017.

− O prêmio de seguro foi de R$ 600.000,00, pago 40% no ato e o restante 30 e 60 dias.

− A empresa encerra seu exercício social em 31 de dezembro de cada ano.

− O lucro do exercício de 2015 foi de R$ 1.390.000,00.

O auditor independente no exame dos registros contábeis da apólice do seguro contratado constatou que:

− 300.000,00 – foram contabilizados (apropriados) como despesas de seguro do exercício de 2015, e que o valor da apropriação

do seguro está incorreto.

− 300.000,00 – foram contabilizados na conta “Seguros a Vencer” classificada no realizável de curto prazo.

Observando o artigo 177 da Lei 6.404/76, que regulamenta a Escrituração, analise as sentenças a seguir e assinale a alternativa correta.

I. A escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e desta Lei e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência.

II. As demonstrações financeiras do exercício em que houver modificação de métodos ou critérios contábeis, de efeitos relevantes, deverão indicá-la em nota e ressaltar esses efeitos.

III. A companhia observará exclusivamente em livros ou registros auxiliares, sem qualquer modificação da escrituração mercantil e das demonstrações reguladas nesta Lei, as disposições da lei tributária, ou de legislação especial sobre a atividade que constitui seu objeto, que prescrevam, conduzam ou incentivem a utilização de métodos ou critérios contábeis diferentes ou determinem registros, lançamentos ou ajustes ou a elaboração de outras demonstrações financeiras.

IV. As demonstrações financeiras das companhias abertas observarão, ainda, as normas expedidas pela Comissão de Valores Mobiliários e serão obrigatoriamente submetidas a auditoria por auditores independentes nela registrados.

A compra de uma mercadoria à vista, com desconto incondicional, é um fato contábil misto que aumenta o patrimônio da entidade.

Retificação de lançamento é o processo técnico de correção de registro realizado com erro na escrituração contábil da entidade e pode ser feito por meio de:

( ) estorno.

( ) transferência.

( ) complementação.

( ) fraude.

Coloque V para Verdadeiro e F para Falso e assinale a

alternativa com a ordem correta:

O lançamento contábil deve ter como origem um único fato contábil e conter:

I. um registro a débito e um registro a crédito; ou

II. um registro a débito e vários registros a crédito; ou

III. vários registros a débito e um registro a crédito; ou

IV. vários registros a débito e vários registros a crédito, quando relativos ao mesmo fato contábil.

Estão corretas:

No que se refere aos livros de escrituração e às previsões legais relativas às demonstrações contábeis, julgue o item a seguir.

No livro diário, devem ser transcritos o balanço patrimonial

e a demonstração do resultado do exercício e dos lucros ou

prejuízos acumulados.

Em cada item a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito de lançamentos contábeis.

O departamento de contabilidade de uma empresa fez o

lançamento na conta sistemas de aplicativos software, a débito,

e na conta bancos, a crédito. O custo do aplicativo foi

mensurado com segurança para que a empresa pudesse usufruir

dos benefícios econômicos desse software. Nessa situação, o

lançamento realizado representa o registro da aquisição de um

aplicativo, com pagamento à vista, sendo esse ativo

contabilizado como integrante do grupo do ativo não circulante

— intangível.

Em cada item a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito de lançamentos contábeis.

Uma entidade adiantou os salários de seus funcionários e o

contador dessa entidade lançou os pagamentos na conta

salários a pagar, a débito, e na conta adiantamento de salário,

a crédito. Nessa situação, o procedimento contábil foi

realizado de forma correta.

Em cada item a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito de lançamentos contábeis.

O contador de uma empresa fez o lançamento na conta despesa

com perda por desvalorização de maquinário, a débito, e na

conta perda por desvalorização de maquinário, a crédito. Nessa

situação, o lançamento é justificado pelo reconhecimento da

depreciação provocada pela perda de valor das máquinas

decorrente do uso ou da obsolescência dessas.