Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.152 questões

I constituição de provisão para créditos de liquidação duvidosa.

II aquisição de ações de emissão própria.

III constituição de provisão para ajustes por perdas no valor recuperável de ativos.

IV constituição de provisão para riscos fiscais.

V constituição de provisão para perda por redução no valor realizável líquido de ativos.

Estão certos apenas os itens

Relativamente à elaboração de demonstrações contábeis conforme a legislação societária e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

A demonstração do resultado abrangente complementa a

demonstração do resultado do exercício com aqueles

resultados abrangentes que não puderam ser contemplados

nesta última.

Uma entidade que presta serviços de consultoria incorreu em R$ 20.000 referentes a despesa de juros sobre empréstimos bancários.

Assinale a opção que indica o reconhecimento contábil dessa despesa na Demonstração do Resultado do Exercício.

Em 31/12/X0, uma sociedade empresária adquiriu uma máquina para usar em seus negócios por R$ 50.000. Além disso, a sociedade empresária pagou, em relação à máquina, R$ 1.000 pelo frete, R$ 2.000 pelo seguro de transporte e R$ 3.000 pela instalação. A sociedade empresária deprecia as suas máquinas de acordo com as horas trabalhadas.

Na compra, foi estimado que a máquina poderia ser utilizada durante 80.000 horas, do seguinte modo:

Em 31/12/X2, a máquina foi vendida por R$ 30.000.

Assinale a opção que indica o resultado apurado com a venda da

máquina, sem considerar a incidência de impostos.

Em 31/12/X0, uma sociedade empresária adquiriu 5% das ações de uma companhia aberta por R$ 20.000.

No ano de X1, a variação do valor justo das ações foi de R$ 12.000. A sociedade empresária reconheceu esse efeito em resultados abrangentes, de acordo com a NBC TG 48- Instrumentos Financeiros.

Em 31/12/X1, a sociedade empresária vendeu esse investimento por R$ 32.000.

Assinale a opção que indica o valor reconhecido na Demonstração do Resultado do Exercício da sociedade empresária no momento da venda.

No que se refere à contabilidade geral, julgue o item

Suponha-se que os índices que representam a evolução

das vendas e o custo das vendas no período tenham

variado, respectivamente, de 120 para 180 e de 140 para

196 e que a inflação, no mesmo período, tenha sido de

45%. Nesse caso, é correto afirmar que os custos estão

avançando mais que a inflação, embora em proporção

menor que as receitas.

No que se refere à contabilidade geral, julgue o item

Se ocorrer uma defasagem entre a data da emissão da

nota fiscal e a data da entrega do produto no

estabelecimento do comprador, condição contratual

definida, a operação de venda deverá ser reconhecida

com o registro do faturamento.

Considerando que as demonstrações contábeis possuem integração entre as informações apresentadas e que determinada empresa tenha apresentado o conjunto de contas da tabela precedente, julgue o item a seguir.

A referida empresa contratou R$ 4.000 de apólices de seguro

em 2021.

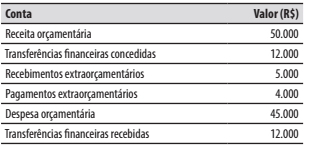

As seguintes contas foram extraídas do balanço financeiro de um ente da federação ao final do exercício financeiro de 2021:

O resultado financeiro do exercício de 2021 foi de:

________________ é o relatório no qual devem constar os bens, direitos e obrigações. Nele encontra-se o reflexo da posição financeira da empresa em cada exercício (ano).

_______________ é o relatório que tem como objetivo principal apresentar o resultado do período (lucro ou prejuízo).

_______________ é o que fornece uma base para avaliar a capacidade de geração e de utilização desses fluxos de forma estruturada por natureza de atividades.

Após análise, marque a alternativa CORRETA

I A obrigação para com fornecedores estrangeiros deve ser atualizada pela variação cambial no período de sua vigência.

II A rubrica ICMS a recolher é movimentada apenas como resultado das vendas da entidade.

III As obrigações evidenciadas nesse grupo devem estar a valor presente.

IV Por suas características, obrigações com juros não são evidenciadas nesse grupo.

Estão certos apenas os itens

O valor de venda de mercadorias, produtos e serviços considerado na demonstração do valor adicionado coincide com o conceito de receita bruta ou faturamento bruto tradicionalmente utilizado na demonstração do resultado do exercício (DRE).

A demonstração do resultado do exercício (DRE) deve apresentar o conjunto de receitas e despesas, realizadas ou não, que tenham provocado impacto sobre o patrimônio líquido durante o exercício contábil.

Descontos condicionais concedidos na venda de produtos e serviços configuram despesa financeira e devem ser contabilizados no momento do recebimento.

Devolução de mercadorias vendidas em exercício anterior deve ser registrada como despesa operacional.

O controle vincula um recurso econômico à entidade. Sendo assim, é necessária a avaliação da existência ou não de controle para definição sobre o registro contábil. Considerando esse contexto, analise as assertivas a seguir:

I. A entidade não possui o controle de um recurso econômico se ela somente tiver a capacidade presente de direcionar o uso do recurso econômico e obter os benefícios econômicos que podem fluir dele.

II. Controle inclui a capacidade presente de impedir outras partes de direcionar o uso do recurso econômico e de obter os benefícios econômicos que podem fluir econômico se ela tem a capacidade presente de direcionar o uso do recurso econômico e obter os benefícios econômicos que podem fluir dele.

III. Controle inclui a capacidade presente de impedir outras partes de direcionar o uso do recurso econômico e de obter os benefícios econômicos que podem fluir dele.

Quais estão corretas?