Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.152 questões

Com base nesse caso hipotético e na legislação societária, julgue o item.

Na demonstração do resultado do exercício, o resultado

com mercadorias do exercício de 2021 será

de R$ 10.700,00.

Com base nesse caso hipotético e na legislação societária, julgue o item.

Na demonstração do resultado do exercício, a

receita líquida de vendas do exercício de 2021 será

de R$ 22.950,00.

Com base nesse caso hipotético e na legislação societária, julgue o item.

No balanço patrimonial, o valor total do patrimônio

líquido em 31/12/2021, após a apuração do resultado do

exercício, será de R$ 28.760,00.

A respeito dos conhecimentos sobre a dedutibilidade de itens para a determinação do lucro real, é correto afirmar:

Ao preparar as demonstrações contábeis da Cia. Beta relativas a um dado exercício financeiro, a equipe do departamento de contabilidade estava discutindo sobre a aplicação dos parâmetros para divulgação de informações por segmento nas demonstrações contábeis da Cia. No exercício atual, a receita da Cia. Beta (incluindo todos os segmentos operacionais) somou R$ 7 milhões, e o lucro líquido apurado foi de R$ 1,8 milhão, sendo que todos os segmentos apresentaram lucro. No exercício anterior, a Cia. Beta divulgou cinco segmentos operacionais. Porém no exercício atual, um desses segmentos apresentou uma receita de apenas R$ 300.000,00 e um lucro líquido de R$ 110.000,00.

Considerando-se esse caso hipotético e as disposições do Pronunciamento CPC 22 - Informações por Segmento, nas demonstrações contábeis da entidade para o referido exercício, o segmento indicado

Acerca da contabilidade societária, julgue o item.

As contribuições para as instituições ou os fundos de

assistência ou previdência de empregados, calculadas

por valor fixo, e não em percentual sobre o lucro, devem

ser contabilizadas como despesas.

No que diz respeito à contabilidade geral, julgue o item.

Cabe à administração eleger o método mais relevante e

confiável de apresentação dos resultados, atendidas as

exigências legais. Uma vez que a informação, com base

no método da função das despesas, é útil, ao prever os

futuros fluxos de caixa, é exigida uma divulgação

adicional quando for usada a classificação com base na

natureza das despesas.

No que se refere à contabilidade tributária, julgue o item.

O arbitramento do lucro é uma faculdade do

contribuinte quando, sujeito à apuração do resultado

com base no lucro real, for mais conveniente, do ponto

de vista financeiro, adotar aquela modalidade de

tributação.

A respeito da contabilidade geral, julgue o item.

Suponha-se que uma empresa tenha vendas de R$ 2.400.000,00, lucro operacional de R$ 300.000,00 e ativo operacional de R$ 600.000,00. Nesse caso, é correto afirmar que a margem operacional e o giro do ativo operacional são de, respectivamente, 0,125 e 4 vezes.

A respeito da contabilidade geral, julgue o item.

Com base na premissa da continuidade operacional, presume-se que a entidade não irá entrar em liquidação ou deixar de negociar. Se existir essa intenção ou essa necessidade, ela precisará ser reportada, mantendo-se as demonstrações contábeis elaboradas na mesma base, para efeito comparativo.

A respeito da contabilidade geral, julgue o item.

Os tributos não cumulativos, destacados nos documentos fiscais e cobrados do comprador pelo vendedor, como mero depositário, integram a receita bruta.

A respeito da contabilidade geral, julgue o item.

A pessoa física responsabilizada pelo não pagamento ou recolhimento de tributos devidos pela pessoa jurídica poderá efetuar o pagamento ou o parcelamento, desde que com anuência da pessoa jurídica.

A partir dessas informações, julgue o item subsecutivo.

O valor do lucro líquido do exercício é de R$ 6.780.

Considerando as informações da situação hipotética anterior, julgue o item subsequente que versam acerca da posição das contas em 31/12/20X1.

O resultado líquido do exercício é de R$ 2.200.

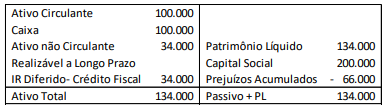

Uma sociedade empresária, que prestava serviços de consultoria, apresentava o seguinte balanço patrimonial, em 31/12/X0:

Neste ano, o prejuízo fiscal foi de R$100.000. No ano de X1, aconteceram os seguintes fatos:

• Reconhecimento de receitas: R$500.000;

• Reconhecimento dos custos: R$200.000;

• Reconhecimento de despesas gerais tributáveis: R$100.000;

• Reconhecimento de provisão para contingências: R$50.000.

Assinale a opção que indica o lucro líquido na Demonstração do

Resultado do Exercício da sociedade empresária, em 31/12/X1,

considerando alíquota de imposto sobre a renda e contribuição

social de 34%.

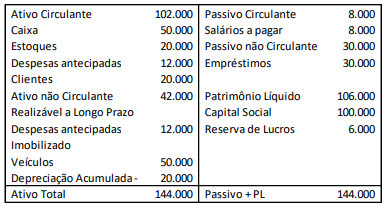

Uma sociedade empresária apresentava o seguinte balanço patrimonial, em 31/12/X0.

As despesas antecipadas dizem respeito ao aluguel de uma sala comercial durante o ano e abrangem o período de doze meses.

Os veículos têm vida útil estimada em 5 anos e valor residual zero.

Em janeiro de X1, aconteceram os seguintes eventos:

• Pagamento dos salários do período anterior;

• Recebimento do saldo com clientes;

• Venda de todo o estoque por R$50.000, sendo metade à vista e metade com recebimento em 60 dias. A inadimplência é estimada em 3%;

• Reconhecimento de despesas gerais, no valor de R$5.000;

• Reconhecimento da despesa de depreciação e do aluguel.

Assinale a opção que indica o lucro antes do imposto sobre a

renda e da contribuição social da sociedade empresária, em

31/01/X1.

De acordo com a legislação aplicada ao Programa de Formação do Patrimônio do Servidor Público (PASEP), julgue o próximo item.

O exercício financeiro do Fundo PIS-PASEP corresponde ao

período de 1.º de janeiro de cada ano a 31 de dezembro do

ano subsequente.

Em relação a tributos, julgue o seguinte item.

Taxa é tributo vinculado quanto ao fato gerador e necessita

da participação do Estado na sua realização na forma de

prestação de serviço público específico e divisível.