Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.152 questões

Ao final do ano de 2021, o lucro líquido apurado pela companhia Boleira foi de R$ 200.000. O estatuto da companhia determina a distribuição de 30% do lucro líquido ajustado de acordo com a legislação como dividendos mínimos obrigatórios. O saldo remanescente do lucro líquido é retido como reserva de retenção de lucros para atender a projeto de investimento. Do lucro líquido apurado no exercício, R$ 30.000 são decorrentes de uma subvenção governamental para investimento recebida pela companhia na forma de incentivo fiscal, que foram retidos para a constituição da reserva de incentivos fiscais. A reserva legal foi constituída nos termos previstos em lei.

Com base nas informações acima e de acordo com as leis federais nº 6.404/76 e nº 11.638/07, é correto afirmar que a companhia Boleira:

Considerando as informações e assinale a alternativa que apresenta o valor, respectivamente, do custo dos produtos vendidos e do resultado líquido.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

Via de regra, no regime de apuração cumulativa, a

alíquota da contribuição para o programa de integração

social (PIS) incidente sobre o faturamento das empresas

é de 0,65%.

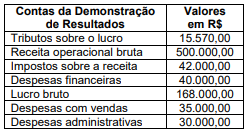

As seguintes contas de resultado foram extraídas do balancete de verificação da Cia. Faz Tudo, em 31/12/2021 (em R$).

Com base nessa situação hipotética, julgue o item.

A margem líquida da empresa no exercício de 2021 foi

superior a 12%.

As seguintes contas de resultado foram extraídas do balancete de verificação da Cia. Faz Tudo, em 31/12/2021 (em R$).

Com base nessa situação hipotética, julgue o item.

O lucro bruto no exercício de 2021 foi equivalente a

R$ 11.100,00.

As seguintes contas de resultado foram extraídas do balancete de verificação da Cia. Faz Tudo, em 31/12/2021 (em R$).

Com base nessa situação hipotética, julgue o item.

O valor da receita líquida de vendas no exercício de 2021

foi de R$ 19.700,00.

Uma sociedade empresária adquiriu computadores para utilizar em seus negócios. Na data da aquisição, o preço dos computadores era de R$30.000, com pagamento em doze meses. Como a sociedade empresária realizou o pagamento à vista, pagou R$28.000. O pagamento do valor e o recebimento dos computadores foram feitos em 10/01/X0.

Assinale a opção que indica o lançamento contábil realizado pela

sociedade empresária nesta data, de acordo com o

Pronunciamento Técnico CPC 27 - Ativo Imobilizado.

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

O Código Tributário Nacional (Lei n.o

5.172/1966) prevê

uma teoria tripartite para a classificação dos tributos,

segregando-os em impostos, taxas e contribuições de

melhoria.

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

Tributo é toda prestação pecuniária compulsória que

não constitua sanção de ato ilícito, instituída por lei e

cobrada mediante atividade administrativa plenamente

vinculada.

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

Tanto o PIS/Pasep e a Cofins incidentes sobre a receita

bruta de vendas/serviços quanto o PIS/Pasep e a Cofins

incidentes sobre as receitas financeiras serão

evidenciados, na demonstração de resultados, como

deduções da receita bruta.

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

As contribuições para o PIS/Pasep e para a Cofins não

incidem sobre as receitas de exportação de mercadorias

para o exterior.

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

A incidência do PIS/Pasep e da Cofins sobre a receita

bruta das empresas pode ocorrer sob dois regimes

diferentes: cumulativo e não cumulativo, com alíquotas

diferenciadas para cada um deles.

A Lei n.o 6.404/1976 é o marco regulatório da contabilidade societária no País, dispondo, entre outras coisas, sobre exercício social, demonstrações financeiras, critérios de avaliação dos elementos do ativo e do passivo e classificação de contas. Considerando as disposições dessa Lei, julgue o item.

Os dados utilizados para a elaboração da demonstração

do valor adicionado são obtidos principalmente a partir

da demonstração do resultado do exercício.

Com base nesse caso hipotético e na legislação societária, julgue o item.

O resultado do exercício de 2021, apurado na

demonstração do resultado do exercício, corresponde a

um lucro líquido de R$ 8.740,00.