Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.163 questões

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PB

Prova:

CESPE - 2008 - CGE-PB - Auditor de Contas Públicas |

Q164997

Contabilidade Geral

Texto associado

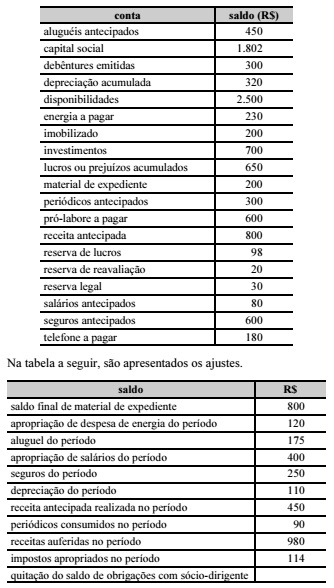

O balancete de verificação a seguir apresenta as contas de uma empresa ao final do mês de janeiro de 2008, antes dos ajustes.

Com base no balancete apresentado, assinale a opção que apresenta, em reais, o valor do lucro obtido no período, após a incorporação dos saldos dos ajustes contábeis.

Q163988

Contabilidade Geral

Texto associado

A respeito de contabilidade, julgue os itens que seguem.

Os bens patrimoniais de entidades com finalidade de lucro são também denominados capital.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Auxiliar Administrativo |

Q158187

Contabilidade Geral

Texto associado

O custo para a produção mensal de x milhares de unidades de

certo produto é de x² + 2x reais. O preço de venda de x milhares

desse produto é de 4x + 24 reais. Nessas condições, julgue os

itens a seguir.

certo produto é de x² + 2x reais. O preço de venda de x milhares

desse produto é de 4x + 24 reais. Nessas condições, julgue os

itens a seguir.

O lucro máximo da empresa será obtido com a produção e venda de 1.000 unidades do produto.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Técnico de Contabilidade |

Q154149

Contabilidade Geral

Texto associado

Os tributos influenciam o fluxo de caixa das empresas e seu

resultado apurado. Acerca desse assunto, julgue os itens que

se seguem.

resultado apurado. Acerca desse assunto, julgue os itens que

se seguem.

Ao efetuar a retenção dos tributos de funcionários na fonte, as empresas devem repassar o montante retido aos cofres públicos. O registro correto da apropriação da folha de salários deve ser a débito de despesa de salários e a crédito de duas contas: tributos a recolher e salários a pagar.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Técnico de Contabilidade |

Q154096

Contabilidade Geral

Texto associado

Com base no balancete de verificação apresentado acima, julgue

os itens subseqüentes.

Com base no balancete de verificação apresentado acima, julgue

os itens subseqüentes.

Caso o custo da mercadoria vendida seja igual a R$ 15.000, a margem bruta da empresa será superior a 20%.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Analista de Gestão Corporativa - Contador |

Q153473

Contabilidade Geral

Texto associado

No que se refere as diversas contribuições sociais, julgue os

próximos itens.

próximos itens.

Considere que uma empresa tenha baixado como perda, um crédito contra um cliente que entrou em liquidação judicial e, ao final do processo, acabou recebendo uma parcela do referido crédito. Nesse caso, o valor recebido deve ser incluído na receita bruta, para efeito da cobrança da COFINS e do PIS/PASEP.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2008 - SERPRO - Analista - Gestão Empresarial |

Q152270

Contabilidade Geral

Texto associado

A respeito da gestão financeira das empresas, julgue os itens a

seguir.

seguir.

As vendas canceladas não anulam parte da receita bruta, pois são contabilizadas como despesas.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2008 - SERPRO - Analista - Gestão Empresarial |

Q152269

Contabilidade Geral

Texto associado

A respeito da gestão financeira das empresas, julgue os itens a

seguir.

seguir.

Nas empresas, podem ocorrer receitas e despesas não operacionais, tais como o lucro ou prejuízo na venda de ativo imobilizado e multas, que não fazem parte das transações cotidianas.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2008 - SERPRO - Analista - Gestão Empresarial |

Q152260

Contabilidade Geral

Texto associado

Com relação a políticas de preços, julgue os itens seguintes.

O ponto de equilíbrio de determinado produto determina a quantidade máxima desse produto, a ser produzida pela empresa, para gerar lucro.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

TST

Prova:

CESPE - 2008 - TST - Técnico Judiciário - Área Administrativa |

Q151265

Contabilidade Geral

Texto associado

Texto para os itens de 107 a 116

Pedro, técnico em administração e orçamento de uma

empresa de pequeno porte — Zetamix — que fornece material de

escritório para algumas instituições públicas do Distrito Federal

(DF), trabalha com fluxo de caixa dividido por oito semanas. Na

quarta-feira passada, ele tomou conhecimento de que não ocorreu

a venda de um lote de material cuja entrada no fluxo estava

prevista para o dia anterior. Ele prontamente retificou o fluxo de

caixa, retirando essa previsão. Ao final do bimestre, ele fará o

próximo relatório para entregar ao administrador financeiro da

empresa.

O fluxo de caixa de uma instituição é uma ferramenta que

demonstra de forma antecipada as entradas e saídas de recursos,

com a finalidade de permitir ao administrador a tomada de

decisões referentes à disponibilidade de caixa.

A partir dessas informações e com base na situação hipotética

descrita e nos princípios que norteiam a administração financeira,

julgue os itens seguintes.

Pedro, técnico em administração e orçamento de uma

empresa de pequeno porte — Zetamix — que fornece material de

escritório para algumas instituições públicas do Distrito Federal

(DF), trabalha com fluxo de caixa dividido por oito semanas. Na

quarta-feira passada, ele tomou conhecimento de que não ocorreu

a venda de um lote de material cuja entrada no fluxo estava

prevista para o dia anterior. Ele prontamente retificou o fluxo de

caixa, retirando essa previsão. Ao final do bimestre, ele fará o

próximo relatório para entregar ao administrador financeiro da

empresa.

O fluxo de caixa de uma instituição é uma ferramenta que

demonstra de forma antecipada as entradas e saídas de recursos,

com a finalidade de permitir ao administrador a tomada de

decisões referentes à disponibilidade de caixa.

A partir dessas informações e com base na situação hipotética

descrita e nos princípios que norteiam a administração financeira,

julgue os itens seguintes.

A gestão financeira pode ser definida como um conjunto de ações e procedimentos administrativos que envolvem o planejamento, a análise e o controle das atividades financeiras da empresa, cujo objetivo é melhorar os resultados apresentados pela empresa e aumentar o valor do patrimônio por meio da geração de lucro líquido proveniente das atividades operacionais.

Ano: 2008

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2008 - METRÔ-SP - Analista Treinee - Administração de Empresas |

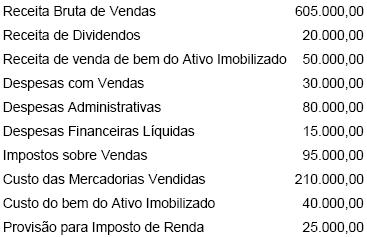

Q54600

Contabilidade Geral

Considere os dados abaixo extraídos da Demonstração de Resultado da Cia. MNO, relativos ao exercício encerrado em 31-12-2007, em R$.

Com base apenas nessas informações, o Lucro Operacional Bruto, o Lucro Operacional Líquido e o Lucro Líquido do Exercício, referentes ao exercício encerrado em 31-12-2007, foram, respectivamente, de

Com base apenas nessas informações, o Lucro Operacional Bruto, o Lucro Operacional Líquido e o Lucro Líquido do Exercício, referentes ao exercício encerrado em 31-12-2007, foram, respectivamente, de

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

INSS

Prova:

CESPE - 2008 - INSS - Analista do Seguro Social - Ciência Atuariais |

Q54399

Contabilidade Geral

Texto associado

A respeito da estrutura e análise das demonstrações contábeis das

empresas patrocinadoras, julgue os itens seguintes.

empresas patrocinadoras, julgue os itens seguintes.

Para efeito de apuração do imposto sobre lucro, uma das exclusões apresentadas na apuração do lucro ajustado é a reversão de provisão contingencial de ações judiciais.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

INSS

Prova:

CESPE - 2008 - INSS - Analista do Seguro Social - Ciência Atuariais |

Q54391

Contabilidade Geral

Texto associado

Acerca da contabilização dos eventos típicos de empresas

patrocinadoras, julgue os itens subseqüentes.

patrocinadoras, julgue os itens subseqüentes.

Ao longo do prazo compreendido entre a data de início de vigência, para os efeitos legais do contrato, e a data de início de vigência da cobertura do risco, o registro dos prêmios ganhos não afetará o resultado obtido na demonstração do resultado do exercício (DRE) das seguradoras.

Q54225

Contabilidade Geral

A carga tributária bruta e a líquida, em percentagem, são, respectivamente (desprezando os algarismos a partir da segunda casa decimal depois da vírgula) de

Q51686

Contabilidade Geral

Considerando somente os dados do enunciado, determine o valor do lucro operacional do mês de setembro/X8.

Q51588

Contabilidade Geral

Integram o resultado diminutivo e o resultado aumentativo do exercício, respectivamente:

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

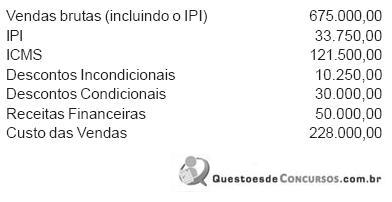

Q50988

Contabilidade Geral

Admita que uma empresa industrial, atuando exclusivamente no Brasil, optante pelo COFINS cumulativo com alíquota de 3%, apresentou as informações a seguir, em reais, relativas ao mês abril/2007, inclusas na Demonstração do Resultado do Exercício.

O valor do COFINS cumulativo, devido pela empresa, no mês de abril/2007, em reais, foi

O valor do COFINS cumulativo, devido pela empresa, no mês de abril/2007, em reais, foi

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50987

Contabilidade Geral

Uma empresa comercial, obrigada à apuração do lucro real, optante pelo lucro real anual, com recolhimento mensal por estimativa, apurou, em fevereiro/2006, os valores de Imposto de Renda, em reais, para recolhimento em março/2006, apresentados a seguir.

Considere:

Qual o registro contábil da situação apresentada, em fevereiro/2006?

Considere:

Qual o registro contábil da situação apresentada, em fevereiro/2006?

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50986

Contabilidade Geral

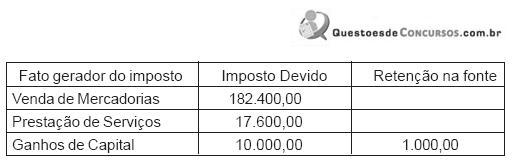

Uma Companhia comercial apresentou os seguintes elementos, inclusos na formação de seu resultado:

I - variação cambial positiva de operações com moeda estrangeira;

II - reversão de provisões operacionais;

III - venda de bens do Ativo Permanente;

IV - venda de mercadorias para o exterior;

V - venda de mercadorias e serviços no país.

Na apuração da base de cálculo do PIS, devem ser EXCLUÍDOS os elementos

I - variação cambial positiva de operações com moeda estrangeira;

II - reversão de provisões operacionais;

III - venda de bens do Ativo Permanente;

IV - venda de mercadorias para o exterior;

V - venda de mercadorias e serviços no país.

Na apuração da base de cálculo do PIS, devem ser EXCLUÍDOS os elementos

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50985

Contabilidade Geral

Sabe-se que, na apuração da base de cálculo da contribuição social sobre o lucro líquido, paga mensalmente pelo critério de estimativa, o percentual aplicável sobre a renda bruta é de 12%, e a alíquota da contribuição social sobre o lucro é de 9%. Qual o valor da contribuição social sobre o lucro, para recolhimento mensal por estimativa, em setembro/2007, em reais?