Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

I. É fato gerador desse imposto, o seu desembaraço aduaneiro, quando de procedência estrangeira.

II. o imposto pode ser seletivo em função da essencialidade dos produtos e deve ser não cumulativo, dispondo a lei de forma que o montante devido resulte da diferença a maior, em determinado período, entre o imposto referente aos produtos saídos do estabelecimento e o pago relativamente aos produtos nele entrados.

III. os produtos sujeitos ao imposto, quando remetidos de um para outro Estado, ou do ou para o Distrito Federal, serão acompanhados de nota fiscal de modelo especial, emitida em séries próprias e contendo, além dos elementos necessários ao controle fiscal, os dados indispensáveis à elaboração da estatística do comércio por cabotagem e demais vias internas.

IV. são exemplos de contribuintes do imposto o importador ou quem a lei a ele equiparar, assim como o arrematante de produtos apreendidos ou abandonados, levados a leilão.

De acordo com a Lei no 5.172/66, estão CORRETAS as afirmações:

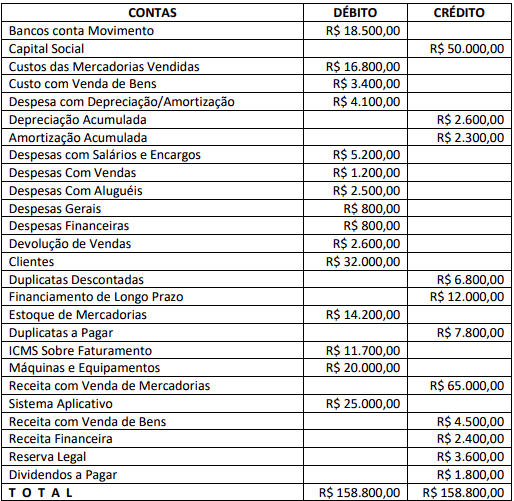

Considerando os dados apresentados no balancete e desconsiderando a incidência e os tributos, é correto afirmar que o valor do lucro líquido é:

Nem todos os itens que tratam da reavaliação ou da atualização de ativos e passivos são incluídos na demonstração do resultado.

Quanto às normas legais e técnicas correspondentes à contabilidade, julgue o item.

Julgue o item, relativos à gestão financeira das empresas.

Determinada despesa pode ser dedutível do imposto de renda da pessoa jurídica, ainda que não tenha relação com a atividade principal da empresa.

Julgue o item, relativos à gestão financeira das empresas.

A respeito da preparação e da elaboração das demonstrações contábeis, julgue o item.

A receita líquida é obtida subtraindo‐se o custo das mercadorias vendidas da receita bruta.

A respeito da preparação e da elaboração das demonstrações contábeis, julgue o item.

As receitas e os rendimentos da demonstração do resultado do exercício devem observar o regime de competência.

A respeito da preparação e da elaboração das demonstrações contábeis, julgue o item.

A respeito da preparação e da elaboração das demonstrações contábeis, julgue o item.

Acerca dos mecanismos de funcionamento da contabilidade, julgue o item.

Se determinado fornecedor de mercadorias concordar com a concessão de abatimentos decorrentes de problemas na entrega das mercadorias, tais abatimentos não poderão reduzir a receita tributável dos impostos incidentes sobre a operação.

Acerca dos mecanismos de funcionamento da contabilidade, julgue o item.

Os encargos sociais são espécies tributárias recolhidas aos cofres públicos e deverão ser revertidos em benefícios aos trabalhadores a curto ou a longo prazo. Esses encargos têm como objetivo o financiamento das políticas públicas sociais, em favor dos trabalhadores. De acordo com a Lei, o pagamento dos encargos sociais é de caráter compulsório para as empresas, por meio de desconto das taxas sobre os valores da folha de pagamento do empregado. Nesse contexto, o Departamento de Contabilidade de uma determinada sociedade empresarial relacionou os seguintes tributos e alíquotas:

SENAC - Serviço Nacional de Aprendizagem Comercial 1,00%PIS - Programa de Integração Social – Faturamento 1,65%

SE - Salário Educação 2,50%

IRPJ - Imposto de Renda - Pessoa Jurídica 15,00%

SAT- Seguro Acidente de Trabalho 2,00%

ISSQN - Imposto sobre Serviços de Qualquer Natureza 5,00%

PIS - Programa de Integração Social – Folha de Pagamento 1,00%

FGTS - Fundo de Garantia do Tempo de Serviço 8,00%

COFINS - Contribuição para Financiamento da Seguridade Social 7,60%

SEBRAE - Serviço Brasileiro de Apoio às Pequenas e Médias Empresas 0,60%

ICMS - Imposto sobre Operações relativas à Circulação de Mercadorias

e Prestação de Serviços de Transporte Interestadual e Intermunicipal e

de Comunicação 18,00%

INCRA - Instituto Nacional de Colonização e Reforma Agrária 0,20%

CSLL - Contribuição Social sobre o Lucro Líquido 9,00%

INSS - Contribuição - Patronal 20,00%

INSS - Contribuição - Empregado 8,00%

SESC - Serviço Social do Comércio 1,50%

Com base nessas informações, o Gestor do Departamento de Gestão de Pessoas (DGP)

deseja mensurar o total (%) desses encargos sociais, calculado sobre a folha de pagamento

de responsabilidade da empresa. Assim sendo, assinale a alternativa que apresenta a

mensuração correta do total (%) dos encargos sociais incidentes sobre a folha de pagamento.

No que se refere aos mecanismos de demonstração da situação patrimonial, julgue o item.

O valor presente líquido caracteriza‐se pela transferência para o momento atual de todos os valores do investimento, sejam receitas ou despesas.

No que se refere aos mecanismos de demonstração da situação patrimonial, julgue o item.

Na determinação do resultado do exercício, serão computados os rendimentos e as receitas efetivamente realizados no período, independentemente dos fatos que lhes deram origem.

No que se refere aos mecanismos de demonstração da situação patrimonial, julgue o item.

A demonstração do resultado do exercício não admite a inclusão de qualquer outra receita, além da receita operacional bruta.

Com relação aos diversos tipos de contabilização, julgue o item.

A avaliação dos estoques de mercadorias afeta

diretamente a apuração do lucro bruto.

Com relação aos diversos tipos de contabilização, julgue o item.

As despesas pagas com aluguel podem ser classificadas

como despesas operacionais.