Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

I- RBT12: receita bruta acumulada nos doze meses anteriores ao período de apuração. II- Aliq: alíquota nominal constante dos Anexos I a Vda Lei Complementar nº 123 de 14 de dezembro de 2016.

III- PD: parcela a deduzir constante dos Anexos I a Vda Lei Complementar nº 123 de 14 de dezembro de 2016.

Nesse caso, segundo a mencionada Lei Complementar nº 123 de 14 de dezembro de 2016, a fórmula para cálculo da alíquota efetiva do Simples Nacional, está expressa em:

Considere uma empresa optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional, instituído pela Lei Complementar nº 123 de 14 de dezembro de 2016:

1) Atividade: indústria. 2) Receita bruta acumulada dos doze últimos meses anteriores ao mês de junho de 2019: R$ 2.550.000,00. 3) Receita bruta do período de apuração julho de 2019: R$ 230.000,00. 4) Regime de tributação: competência. 5) Anexo a que está sujeita a empresa para efeitos de cálculo do Simples Nacional (Anexo II, abaixo):

ANEXO II DA LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional – Indústria

Dessa forma, é CORRETO afirmar que:

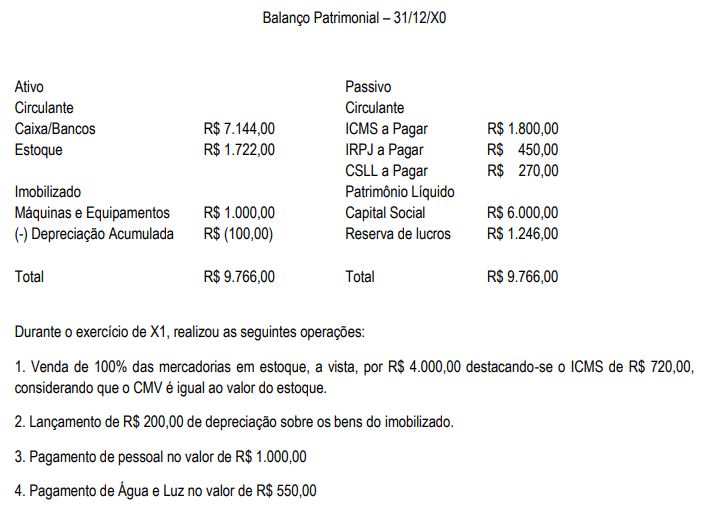

Com os dados a seguir responda a questão:

Com os dados a seguir responda a questão:

Em uma operação de compensação de créditos previdenciários com obrigações patronais previdenciárias, a conta de receita realizada fica inalterada, uma vez que não há efetivo fluxo de caixa.

1. Os seguintes demonstrativos devem ser elaborados e enviados pelos entes federativos instituidores de RPPS ao Ministério da Previdência Social por meio do Sistema CADPREV Web: Demonstrativo do Resultado da Avaliação Atuarial (DRAA); Demonstrativo de Informações Previdenciárias e Repasses (DIPR); Demonstrativo da Política de Investimentos (DPIN) e o Demonstrativo de Aplicações e Investimentos dos Recursos (DAIR).

2. O Demonstrativo do Resultado da Avaliação Atuarial (DRAA) do RPPS deve ser apresentado por sua Unidade Gestora do Ministério da Previdência Social, por meio do Sistema CADPREV Web, até o último dia útil do mês seguinte ao término de cada trimestre do ano-calendário.

3. O Demonstrativo de Informações Previdenciárias e Repasses (DIPR) é o principal documento de comprovação, pelos entes federativos, do cumprimento do caráter contributivo do RPPS, devendo ser enviado ao Ministério da Previdência Social, por meio do Sistema CADPREV Web, até o último dia do mês seguinte ao encerramento de cada bimestre do ano-calendário.

4. O Demonstrativo de Aplicações e Investimentos dos Recursos (DAIR), elaborado ao final de cada ano-calendário e entregue pelo ente federativo ao Ministério da Previdência Social, por meio do Sistema CADPREV Web, até 31 de março do ano-calendário corrente, em relação às informações do ano-calendário anterior é um relatório que demonstra, de forma análoga à Demonstração das Origens e Aplicações de Recursos das Sociedades Anônimas, o resultado da variação da provisão atuarial do RPPS.

Assinale a alternativa correta.

Alienação de bens imóveis: $ 420. Amortização de empréstimos concedidos: $ 170. Amortização de empréstimos contraídos: $ 350. Aquisição de ações de empresas de capital aberto: $ 600. Aquisição de softwares e computadores: $ 300. Contribuições dos servidores ativos do ente federativo: $ 1.500. Despesas com aposentadorias e pensões: $ 1.680. Despesas com materiais de consumo: $ 120. Despesas com salários e encargos dos servidores do RPPS: $ 270. Juros de empréstimos concedidos: $ 130. Juros de empréstimos contraídos: $ 150. Receita de parcelamento de débitos previdenciários anteriores do ente federativo: $ 110. Receita patronal previdenciária intraorçamentária: $1.200. Receitas de aluguéis: $ 180. Receitas financeiras decorrentes de investimentos em valores mobiliários: $ 340.

Com base nos dados acima, assinale a alternativa correta em relação à proposta orçamentária para o período T1 da Unidade Gestora do RPPS.

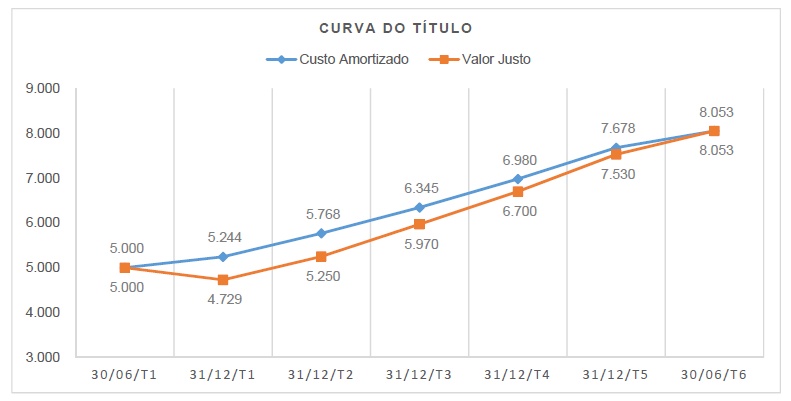

Valor de aquisição do título: $ 5.000. Vencimento em 30/06/T6. Taxa de juros: 10% ao ano. Resgate do montante total, composto pelo valor de aquisição do título mais os rendimentos financeiros à taxa de juros de 10% ao ano, em 30/06/T6. Título com liquidez de mercado.

Com base nas informações acima, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) Em 31/12/T1, a Unidade Gestora do RPPS irá reconhecer $ 515 a título de Variação Patrimonial Diminutiva Financeira decorrente da marcação a mercado do título público federal.

( ) Até 30/06/T6, a Unidade Gestora do RPPS irá reconhecer cumulativamente $ 3.053 a título de Variação Patrimonial Aumentativa Financeira decorrente da marcação a mercado do título público federal.

( ) Entre 31/12/T2 e 31/12/T3, a Unidade Gestora do RPPS irá reconhecer $ 450 como impacto financeiro das Variações Patrimoniais Aumentativas Financeiras derivadas desse título público federal.

( ) A marcação a mercado do título público federal produziu valores decrescentes de variação de valor justo para o título entre 30/06/T1 e 30/06/T6.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

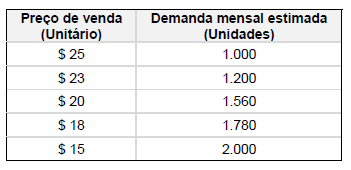

O orçamento de custos para fabricação do produto indica que o custo unitário estimado com matérias-primas é $ 5,00, o custo unitário estimado com mão de obra direta é $ 3,00 e os custos fixos mensais estimados são $ 8.000. Com base nessas informações, assinale a alternativa que indica o preço de venda unitário a ser praticado que possibilita o maior lucro mensal para a empresa.

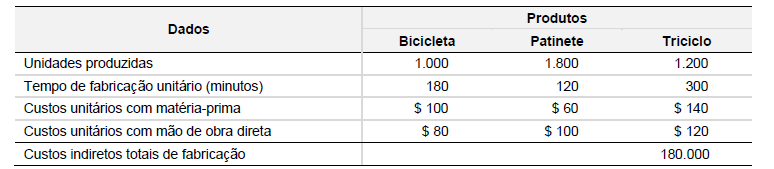

Os dados abaixo foram extraídos do planejamento de produção de uma empresa industrial para o mês de maio/X1:

Com base nos dados acima, assinale a alternativa correta.

Os dados abaixo foram extraídos dos registros contábeis de uma empresa industrial e referem-se à produção do mês de junho/X1:

Com base nos dados acima, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) Considerando os custos unitários com matéria-prima como critério de alocação dos custos indiretos totais de fabricação, o valor dos custos indiretos de fabricação unitários alocados aos custos totais de fabricação unitários das bicicletas, patinetes e triciclos é de $ 48, $ 29 e $ 67, respectivamente.

( ) Não há diferenças entre os valores dos custos indiretos de fabricação unitários alocados aos custos totais de fabricação unitários das bicicletas, patinetes e triciclos quando se utiliza o valor total dos custos com matérias primas como critério de alocação dos custos indiretos totais de fabricação.

( ) Considerando o tempo unitário de produção como critério de alocação dos custos indiretos totais de fabricação, os custos totais de fabricação unitários das bicicletas, patinetes e triciclos são $ 234, $ 180 e $ 335, respectivamente.

( ) Considerando as unidades produzidas como critério de alocação dos custos indiretos totais de fabricação, os custos totais de fabricação unitários das bicicletas, patinetes e triciclos são $ 225, $ 205 e $ 305, respectivamente.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Estoque de matérias-primas em 30/04/X1, $ 30. Estoque de produtos em elaboração em 30/04/X1, $ 40. Estoque de produtos acabados em 30/04/X1, $ 50. Aquisição de matérias-primas, $ 100. Devolução de 10% das matérias-primas adquiridas no mês. Gastos com mão de obra direta, $ 60. Custos indiretos de fabricação, $ 40. Estoque de matérias-primas em 31/05/X1, $ 50. Estoque de produtos em elaboração em 31/05/X1, $ 80. Estoque de produtos acabados em 31/05/X1, $ 30.

Considerando exclusivamente os dados acima, assinale a alternativa em que é apresentado, de forma correta, o valor do Custo de Produção do Período (CPP), do Custo da Produção Acabada (CPA) e do Custo dos Produtos Vendidos (CPV) do mês de maio/X1, respectivamente.

Considere os dados abaixo, extraídos dos registros contábeis do primeiro trimestre do corrente ano de uma empresa tributada pelo Lucro Real Trimestral:

Considerando as informações acima e a legislação tributária atualmente aplicável ao Imposto de Renda das Pessoas

Jurídicas (IRPJ) e à Contribuição Social sobre o Lucro Líquido (CSLL), assinale a alternativa correta.

Aquisição de mercadorias para revenda no valor de R$ 200.000,00, alíquota de ICMS de 18%. Aquisição de mercadorias para revenda no valor de R$ 500.000,00, alíquota de ICMS de 12%. Venda de mercadorias em estoque por R$ 800.000,00, com ICMS incidente sobre a operação de 12%. Venda de mercadorias em estoque por R$ 400.000,00, com ICMS incidente sobre a operação de 7%. Encargo de depreciação de R$ 40.000,00 relativo aos edifícios. Pagamento de parcela de R$ 20.000,00 a título de arrendamento mercantil de veículos de entrega.

Com base nessas operações, assinale a alternativa que apresenta, respectivamente, os valores devidos por essa empresa para o ICMS, PIS e COFINS, respectivamente, no mês em questão.

Aquisição de mercadorias para o estoque no valor de $ 1.000, com aproveitamento de créditos tributários nas compras de 20%. Venda da totalidade das mercadorias em estoque adquiridas no ano por $ 2.400, com impostos incidentes sobre essas vendas de 15%. Despesa de depreciação de ativos imobilizados, $ 120.

Despesas com serviços de terceiros, $ 320. Despesas com salários e benefícios a empregados, $ 280. Receitas financeiras totais, $ 100.

Despesas financeiras totais, $ 120. Despesa com Imposto de Renda, $ 150.

Na Demonstração do Valor Adicionado (DVA) de X1 dessa empresa, elaborada exclusivamente a partir dos dados acima, o montante do Valor Adicionado a Distribuir é igual a:

Unidades produzidas 130.000 Unidades vendidas 90.000 Custos variáveis de produção R$ 30,00 por unidade Despesas variáveis de administração e venda R$ 5,00 por unidade Custos fixos de produção totais R$ 1.300.000,00 Despesas fixas de administração e vendas totais R$ 300.000,00 Preço de venda unitário R$ 65,00

Considerando que não havia estoques iniciais e que toda a produção iniciada no período foi concluída, e considerando o custeio por absorção e o custeio variável, respectivamente, os valores do resultado do exercício são

- estoques iniciais de mercadorias no valor de R$ 160.000,00; - compras de mercadorias à vista num total de R$ 14.000,00 e compras a prazo de mercadorias num total de R$ 45.000,00; - devolução de compras à vista de mercadorias no valor de R$ 6.000,00; - vendas à vista de mercadorias no valor de R$ 100.000,00 e vendas a prazo de mercadorias no valor de R$ 190.000,00; - devolução de vendas a prazo num total de R$ 30.000,00; - estoque final de mercadorias no valor de R$ 110.000,00.

Foram identificados um total de descontos condicionais concedidos no valor de R$ 10.000,00 e despesas com salários num total de R$ 5.000,00. Desconsiderando qualquer efeito tributário e de acordo com a estrutura da demonstração do resultado do exercício, o valor do lucro bruto da referida empresa foi