Questões de Concurso

Sobre critérios de avaliação dos bens patrimoniais em contabilidade geral

Foram encontradas 980 questões

Q1182513

Contabilidade Geral

Assinale a seguir, a alternativa que apresenta hipótese em que NÃO é vedada a instituição de imposto pelo município:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Profissional Júnior - Ciências Contábeis |

Q493051

Contabilidade Geral

Texto associado

A Spartacus S.A. apresenta, no encerramento de seu balanço de 2009, os seguintes ativos financeiros:

Considerando-se essas informações, o valor do ajuste ao valor de mercado, em reais, será

Q329267

Contabilidade Geral

Assinale a alternativa CORRETA. São resultantes da adoção do Princípio da atualização monetária:

I – a moeda, embora aceita universalmente como medida de valor, não representa unidade constante em termos do poder aquisitivo;

II – para que a avaliação do patrimônio possa manter os valores das transações originais, é necessário atualizar sua expressão formal em moeda nacional, a fim de que permaneçam substantivamente corretos os valores dos componentes patrimoniais e, por conseqüência, o do patrimônio líquido;

III – a atualização monetária não representa nova avaliação, mas, tão-somente, o ajustamento dos valores originais para determinada data, mediante a aplicação de indexadores, ou outros elementos aptos a traduzir a variação do poder aquisitivo da moeda nacional em um dado período;

IV - o valor original será mantido enquanto o componente permanecer como parte do patrimônio, inclusive quando da saída deste.

I – a moeda, embora aceita universalmente como medida de valor, não representa unidade constante em termos do poder aquisitivo;

II – para que a avaliação do patrimônio possa manter os valores das transações originais, é necessário atualizar sua expressão formal em moeda nacional, a fim de que permaneçam substantivamente corretos os valores dos componentes patrimoniais e, por conseqüência, o do patrimônio líquido;

III – a atualização monetária não representa nova avaliação, mas, tão-somente, o ajustamento dos valores originais para determinada data, mediante a aplicação de indexadores, ou outros elementos aptos a traduzir a variação do poder aquisitivo da moeda nacional em um dado período;

IV - o valor original será mantido enquanto o componente permanecer como parte do patrimônio, inclusive quando da saída deste.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2010 - SERPRO - Analista - Gestão Financeira |

Q310681

Contabilidade Geral

Texto associado

Julgue os itens seguintes, acerca dos critérios de avaliação dos ativos e passivos patrimoniais.

No passivo, os saldos das obrigações, encargos e riscos, conhecidos ou calculáveis, inclusive imposto sobre a renda a pagar com base no resultado do exercício, são demonstrados, na data do balanço, pelo custo de aquisição.

Q121779

Contabilidade Geral

A contabilidade de uma organização deve registrar todas as movimentações no patrimônio de uma empresa. O termo Patrimônio significa, a princípio, o conjunto de bens pertencentes a uma pessoa ou a uma empresa. Assinale a alternativa correta em relação ao tema.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Técnico de Contabilidade Júnior |

Q115758

Contabilidade Geral

Texto associado

Observe a relação de Investimentos da Cia. Pacífica S.A.,

extraída de suas demonstrações financeiras, para res-

ponder às questões de nos 33 e 34.

I – Participação de 80% do capital social votante da Cia.

Morgana S.A.

II – Obras de arte

III – Terrenos para futura expansão da fábrica

IV – Aplicações temporárias em ouro

V – Participação de 7% no capital votante da empresa

Frangolindo Ltda.

VI – Participação de 65% nas ações ordinárias da Cia.

Petrolina S.A.

VII – Participação de 8% no capital social da empresa

Transnordestina Ltda.

Informação adicional: Todas as participações acionárias são

de caráter permanente.

extraída de suas demonstrações financeiras, para res-

ponder às questões de nos 33 e 34.

I – Participação de 80% do capital social votante da Cia.

Morgana S.A.

II – Obras de arte

III – Terrenos para futura expansão da fábrica

IV – Aplicações temporárias em ouro

V – Participação de 7% no capital votante da empresa

Frangolindo Ltda.

VI – Participação de 65% nas ações ordinárias da Cia.

Petrolina S.A.

VII – Participação de 8% no capital social da empresa

Transnordestina Ltda.

Informação adicional: Todas as participações acionárias são

de caráter permanente.

Considerando-se exclusivamente a relação de investimento oferecida, os investimentos classificados no grupo Investi- mentos do Ativo Não Circulante, avaliados pelo método de custos, são APENAS

Q109008

Contabilidade Geral

Ovalor nominal de um título é o seu valor facial, valor expresso no título. Este valor não é necessariamente o valor pago. Assinale a alternativa correta em relação à denominação da diferença entre o valor pago e o valor nominal.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Analista - Ciências Contábeis |

Q106499

Contabilidade Geral

Considerando que as participações em outras empresas são contabilizadas e avaliadas de formas diversas, assinale a opção correta.

Q92999

Contabilidade Geral

Diversas bases de mensuração são adotadas para efeito de determinação dos valores dos elementos que devem ser reconhecidos e apresentados no balanço patrimonial e na demonstração de resultados. Assinale a alternativa que apresenta uma dessas bases.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79808

Contabilidade Geral

Texto associado

Em relação às demonstrações contábeis, julgue os itens de 115 a

123 com base na Lei n.o 6.404/1976 e suas alterações.

123 com base na Lei n.o 6.404/1976 e suas alterações.

O critério para avaliação de elementos do passivo não circulante - obrigações, encargos e riscos - é o método de ajuste ao valor presente, apenas se houver efeito relevante no resultado.

Q78194

Contabilidade Geral

No que diz respeito aos critérios de avaliação dos elementos do ativo e do passivo do Balanço Patrimonial, conforme prevê a lei 6.404/76 e alterações posteriores, assinale a alternativa CORRETA.

Q76168

Contabilidade Geral

Texto associado

O quadro acima apresenta, em reais, o balancete de verificação de

determinada empresa referente ao mês de dezembro. Considere que,

após o levantamento desse balancete, e antes do encerramento do

referido mês, essa empresa realizou, ainda, as seguintes transações:

I aquisição de um veículo, para transporte de mercadorias, no

valor de R$ 45.000,00, financiado em 24 meses, com juros

totais de R$ 11.000,00;

II desconto de R$ 15.000,00 em duplicatas no banco, pelo qual

a empresa recebeu crédito de R$ 14.500,00 para reforçar seu

caixa;

III integralização do capital restante em mercadorias pelos sócios

da empresa.

Com base nessas informações, julgue os itens a seguir.

O quadro acima apresenta, em reais, o balancete de verificação de

determinada empresa referente ao mês de dezembro. Considere que,

após o levantamento desse balancete, e antes do encerramento do

referido mês, essa empresa realizou, ainda, as seguintes transações:

I aquisição de um veículo, para transporte de mercadorias, no

valor de R$ 45.000,00, financiado em 24 meses, com juros

totais de R$ 11.000,00;

II desconto de R$ 15.000,00 em duplicatas no banco, pelo qual

a empresa recebeu crédito de R$ 14.500,00 para reforçar seu

caixa;

III integralização do capital restante em mercadorias pelos sócios

da empresa.

Com base nessas informações, julgue os itens a seguir.

A aquisição do veículo admite representação no passivo pela conta financiamentos, com saldo de R$ 56.000,00.

Q74275

Contabilidade Geral

Os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades de uma empresa, devem ser contabilizados no:

Q74269

Contabilidade Geral

Texto associado

Com base na relação das contas extraídas do balancete

de novembro/X1 e dos fatos ocorridos em dezembro/X1

da Empresa Teto Doce, responda as questões de

números 61 a 66.

Balancete de Nov/X1.

Considere os fatos ocorridos em Dezembro de X1:

I Pagamento, em dinheiro, de despesa com energia, 1.600,00.

II. Compra de mercadorias no valor de 15.000, com vencimento

pactuado para 04/02/X3. ICMS de 18%.

III. Venda de Mercadorias no valor de 35.000, com recebimento

em dinheiro. ICMS de 18%. CMV de 5.000.

IV. Pagamento de Salários a Pagar (vide balancete de

Novembro/X1), em dinheiro.

V. Os bens foram depreciados. Para fins de depreciação

acumulada anual, considere, para os bens imóveis, a vida útil

de 25 anos e dos móveis e utensílios, de 10 anos.

de novembro/X1 e dos fatos ocorridos em dezembro/X1

da Empresa Teto Doce, responda as questões de

números 61 a 66.

Balancete de Nov/X1.

Considere os fatos ocorridos em Dezembro de X1:

I Pagamento, em dinheiro, de despesa com energia, 1.600,00.

II. Compra de mercadorias no valor de 15.000, com vencimento

pactuado para 04/02/X3. ICMS de 18%.

III. Venda de Mercadorias no valor de 35.000, com recebimento

em dinheiro. ICMS de 18%. CMV de 5.000.

IV. Pagamento de Salários a Pagar (vide balancete de

Novembro/X1), em dinheiro.

V. Os bens foram depreciados. Para fins de depreciação

acumulada anual, considere, para os bens imóveis, a vida útil

de 25 anos e dos móveis e utensílios, de 10 anos.

O saldo final da Conta Estoque em 31/12/X1, é de:

Q74251

Contabilidade Geral

De acordo com as regras contábeis vigentes, assinale a alternativa que apresente o critério que deve ser considerado na avaliação de matérias-primas.

Q74240

Contabilidade Geral

Com base na resolução CFC 750/93, analise as afirmativas a seguir.

I. A avaliação dos componentes patrimoniais deve ser feita com base nos valores de entrada, considerando-se como tais os resultantes do consenso com os agentes externos ou da imposição destes.

II. Uma vez integrado ao patrimônio, o bem, o direito ou a obrigação poderá ter alterado seu valor intrínseco, admitindo-se, tão-somente, sua decomposição em elementos e/ou sua agregação, parcial ou integral, a outros elementos patrimoniais.

III. Os Princípios da Atualização Monetária e do Registro pelo Valor Original são incompatíveis entre si e divergentes, dado que o primeiro apenas atualiza e mantém atualizado o valor de entrada.

IV. A atualização monetária não representa nova avaliação, mas, tão-somente, o ajustamento dos valores originais para determinada data, mediante a aplicação de indexadores, ou outros elementos aptos a traduzir a variação do poder aquisitivo da moeda nacional em um dado período.

Assinale:

I. A avaliação dos componentes patrimoniais deve ser feita com base nos valores de entrada, considerando-se como tais os resultantes do consenso com os agentes externos ou da imposição destes.

II. Uma vez integrado ao patrimônio, o bem, o direito ou a obrigação poderá ter alterado seu valor intrínseco, admitindo-se, tão-somente, sua decomposição em elementos e/ou sua agregação, parcial ou integral, a outros elementos patrimoniais.

III. Os Princípios da Atualização Monetária e do Registro pelo Valor Original são incompatíveis entre si e divergentes, dado que o primeiro apenas atualiza e mantém atualizado o valor de entrada.

IV. A atualização monetária não representa nova avaliação, mas, tão-somente, o ajustamento dos valores originais para determinada data, mediante a aplicação de indexadores, ou outros elementos aptos a traduzir a variação do poder aquisitivo da moeda nacional em um dado período.

Assinale:

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Economia-Administração-Ciências Contábeis |

Q71068

Contabilidade Geral

Texto associado

A Cia. Pintassilgo, em 02/01/2004, alugou um galpão, pelo prazo de 10 anos, por R$ 1.200.000,00 anuais, para instalar seu

depósito de materiais, enquanto construía suas próprias instalações. Na ocasião da assinatura do contrato, negociou com o

proprietário um desconto de 10% no valor total do contrato e o quitou integralmente. No início de janeiro de 2008, para melhor

utilização do imóvel, a empresa realizou, visando à melhoria de sua logística, obras de readequação viária e instalação de pátio

de manobras, pesagem e carregamento de caminhões, aplicando recursos no montante de R$ 720 mil.

depósito de materiais, enquanto construía suas próprias instalações. Na ocasião da assinatura do contrato, negociou com o

proprietário um desconto de 10% no valor total do contrato e o quitou integralmente. No início de janeiro de 2008, para melhor

utilização do imóvel, a empresa realizou, visando à melhoria de sua logística, obras de readequação viária e instalação de pátio

de manobras, pesagem e carregamento de caminhões, aplicando recursos no montante de R$ 720 mil.

No reconhecimento dos gastos com as obras de readequação, a empresa registrou um débito em conta

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Economia-Administração-Ciências Contábeis |

Q71067

Contabilidade Geral

Texto associado

A Cia. Pintassilgo, em 02/01/2004, alugou um galpão, pelo prazo de 10 anos, por R$ 1.200.000,00 anuais, para instalar seu

depósito de materiais, enquanto construía suas próprias instalações. Na ocasião da assinatura do contrato, negociou com o

proprietário um desconto de 10% no valor total do contrato e o quitou integralmente. No início de janeiro de 2008, para melhor

utilização do imóvel, a empresa realizou, visando à melhoria de sua logística, obras de readequação viária e instalação de pátio

de manobras, pesagem e carregamento de caminhões, aplicando recursos no montante de R$ 720 mil.

depósito de materiais, enquanto construía suas próprias instalações. Na ocasião da assinatura do contrato, negociou com o

proprietário um desconto de 10% no valor total do contrato e o quitou integralmente. No início de janeiro de 2008, para melhor

utilização do imóvel, a empresa realizou, visando à melhoria de sua logística, obras de readequação viária e instalação de pátio

de manobras, pesagem e carregamento de caminhões, aplicando recursos no montante de R$ 720 mil.

No registro inicial da operação a empresa efetuou um

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Economia-Administração-Ciências Contábeis |

Q71065

Contabilidade Geral

No registro de uma venda de produtos, no valor de R$ 1 milhão, em que 60% do total serão efetivamente pagos pelo cliente em 60 dias, observa-se

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Economia-Administração-Ciências Contábeis |

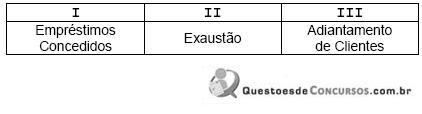

Q71064

Contabilidade Geral

Considere as contas abaixo:

É correto afirmar que

É correto afirmar que