Questões de Concurso

Sobre critérios de avaliação dos bens patrimoniais em contabilidade geral

Foram encontradas 980 questões

CONSIDERE A INFORMAÇÃO ABAIXO PARA RESPONDER A QUESTÃO.

Em 28 de dezembro de 2007, foi sancionada a Lei Nº 11.638 que alterou a Lei Nº 6.404/76, principalmente em suas disposições de natureza contábil.

CONSIDERE A INFORMAÇÃO ABAIXO PARA RESPONDER A QUESTÃO.

Em 28 de dezembro de 2007, foi sancionada a Lei Nº 11.638 que alterou a Lei Nº 6.404/76, principalmente em suas disposições de natureza contábil.

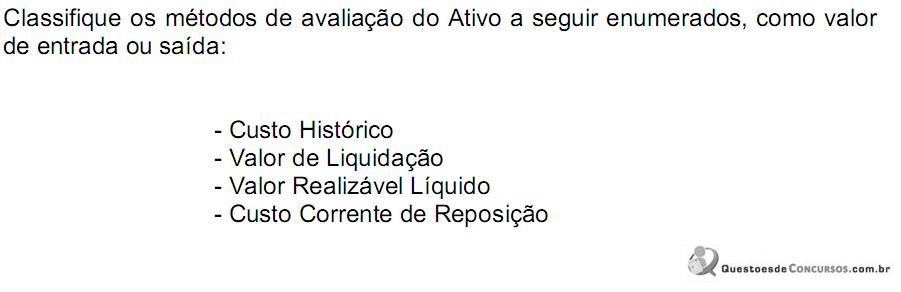

Relacione a base de mensuração na primeira coluna com a descrição respectiva na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Custo Histórico

(2) Custo Corrente

(3) Valor de Realização ou Liquidação

( ) Os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa que teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data do balanço.

( ) Os ativos são registrados pelos valores pagos ou a serem pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos que são entregues para adquiri-los na data da aquisição.

( ) Os ativos são mantidos pelos valores em caixa ou equivalentes de caixa que poderiam ser obtidos pela venda em uma forma ordenada.

A sequência CORRETA é:

Com relação a fatos contábeis e respectivas variações e avaliações

dos componentes patrimoniais, julgue o item a seguir.

em moedas estrangeiras, o método de conversão adotado pelo CPC

02, inspirado na IAS 21, é o método da taxa corrente. A conversão

será realizada a partir de demonstrações na moeda estrangeira, já

ajustadas aos critérios brasileiros. Acerca desse assunto, julgue os

itens subsequentes.

pela Lei n.º 11.638/2007, e nos pronunciamentos do Comitê de

Pronunciamentos Contábeis (CPC), julgue os itens que se seguem.

A sequência CORRETA é:

Admita que:

• Gomes S/A, de capital fechado

- No balanço de 31 dez. 2009 tem registrado seu único investimento, feito de forma voluntária, no Ativo Não Circulante/Investimentos, pelo valor de R$ 45.000,00, correspondentes à participação de 2% nas ações da Lona S/A.

- O balanço de 30 dez. 2010 continua tendo somente aquela participação societária registrada no Ativo Não Circulante/Investimento.

- Não tem nenhuma influência na administração da Lona S/A. - Não tem qualquer intenção de vender o investimento e mantém a mesma quantidade de ações que tinha em 2009.

- Avalia o investimento pelo método do custo.

• Lona S/A, de capital fechado

- Patrimônio Líquido, em 31 dez. 2009: R$ 2.250.000,00

- Lucro auferido em 2010: R$ 500.000,00

- Dividendos propostos em 2010: R$ 400.000,00

- Não fez nenhum aumento de capital a qualquer título.

Com as informações recebidas e a boa técnica contábil, desconsiderando a possibilidade de qualquer incidência tributária, o valor deste investimento, no balanço da Gomes S/A, em 30 dez. 2010, em reais, é de

contábeis atualmente vigentes no país.

a avaliação de elementos patrimoniais, julgue os itens subsecutivos.

Com a intenção de vender um apartamento na orla da Ilha do Boi por 300 mil reais, uma imobiliária anunciou a venda o imóvel no jornal pelo valor de 310 mil reais. Uma empresa interessada em adquiri-lo, após contratar uma avaliadora que estimou o valor de mercado do apartamento em 280 mil reais, efetuou a compra por 285 mil reais à vista. Nessa situação hipotética, tanto a imobiliária quanto a empresa compradora podem efetuar o registro do imóvel no valor de mercado ou no da transação.

a avaliação de elementos patrimoniais, julgue os itens subsecutivos.