Questões de Concurso

Sobre contas: plano, teoria e classificação em contabilidade geral

Foram encontradas 1.857 questões

Leia as afirmativas a seguir:

I. Uma auditoria pode identificar deficiências no sistema de controle interno e no sistema financeiro e apresentar recomendações para melhorá-los.

II. A demonstração do resultado do exercício (DRE) não deve discriminar o custo das mercadorias.

III. Ativo circulante compreende as disponibilidades de numerário realizáveis até o término do período de nove anos.

Marque a alternativa CORRETA:

Leia as afirmativas a seguir:

I. As contas de despesas apresentam saldos credores.

II. O balancete é uma lista contendo cada conta do Razão com seu saldo.

III. É vedado ao auditor concorrer para a realização de ato contrário à legislação ou destinado a fraudá-la.

Marque a alternativa CORRETA:

A respeito da legislação e dos conceitos sobre finanças, julgue o item.

O controle de contas a pagar permite, entre outros

objetivos, priorizar os pagamentos em casos de

dificuldade financeira momentânea.

Com base na doutrina e na legislação contábil, julgue o item.

Segundo o método das partidas dobradas, as contas

retificadoras devem ser classificadas de acordo com a

natureza de seus saldos, ou seja, as devedoras do lado

do ativo e as credoras do lado do passivo e do

patrimônio líquido.

No que se refere a ativos intangíveis, passivo exigível e fornecedores e obrigações fiscais, julgue o item subsequente.

As obrigações a curto prazo serão ajustadas ao valor presente somente quando o efeito for relevante.

Quanto a contas a receber e a estoques, julgue o item que se segue.

Cheques recebidos até a data do balanço, mas que não podem ser cobrados imediatamente, devem ser classificados como créditos, como contas a receber.

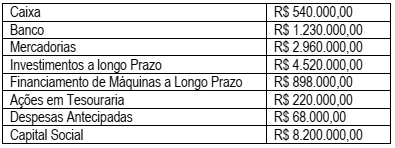

Situação hipotética: A empresa Petrola Ltda. apresentou as seguintes informações, em reais, referentes ao exercício financeiro de 2017:

A partir das informações acima, pode-se afirmar que a Empresa Petrola Ltda. apresenta, em reais:

Avalie as diretrizes para a elaboração do plano de contas contábeis estabelecidas por uma sociedade empresária que atua no comércio varejista.

I. Investimentos em coligadas serão classificados no ativo não circulante.

II. Perdas estimadas em créditos de liquidação duvidosa serão classificadas no passivo não circulante.

III. Duplicatas descontadas, que tenham vencimento no curto prazo, serão classificadas no ativo circulante.

IV. Adiantamentos a fornecedores, quando compensáveis no curto prazo, serão classificados no passivo circulante.

Está correto apenas o que se afirma em

Quanto à classificação no balanço patrimonial, marcar C para as afirmativas Certas, E para as Erradas e, após, assinalar a alternativa que apresenta a sequência CORRETA:

( ) Adiantamento a fornecedores de mercadorias: deve integrar o ativo circulante, ou, excepcionalmente, ativo não circulante, realizável a longo prazo.

( ) Os estoques compreendem as mercadorias destinadas à venda, bem como os produtos em fabricação e as matérias-primas existentes na data do balanço, estes dois últimos para empresas industriais. Inclui também os estoques de imóveis destinados à venda pelas empresas que se dediquem à atividade imobiliária.

( ) Adiantamentos concedidos para aumento de capital: esta conta é debitada pelo valor do adiantamento concedido em contrapartida à conta que represente disponibilidades.