Questões de Concurso

Comentadas sobre contas: plano, teoria e classificação em contabilidade geral

Foram encontradas 283 questões

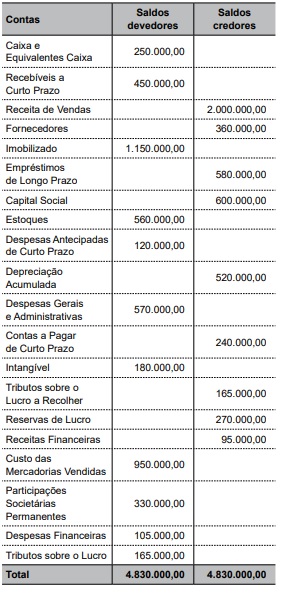

Os dados do Balancete de Verificação a seguir devem ser utilizados para responder a questão.

Balancete de Verificação – CIA. Gama

31.12.2017 – em R$

Situação hipotética: A empresa Petrola Ltda. apresentou as seguintes informações, em reais, referentes ao exercício financeiro de 2017:

A partir das informações acima, pode-se afirmar que a Empresa Petrola Ltda. apresenta, em reais:

Julgue o item seguinte, com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Os custos de manutenção periódica de determinado item do ativo imobilizado devem ser acrescentados ao valor contábil desse item.

Julgue o item a seguir, referente a balanço patrimonial.

A conta ajuste a valor presente, que registra valores

decorrentes de operações financeiras realizadas, não pode ser

considerada como retificadora de passivo.

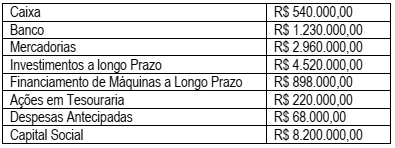

A tabela a seguir apresenta os dados, em reais, para a conciliação dos saldos contábil e bancário da empresa X no banco Y.

A partir dessa tabela, julgue o item subsequente, a respeito das conciliações contábeis.

A soma dos débitos realizados na conta contábil representativa

da conta-corrente mantida no banco em questão foi de

R$ 3.000.

Acerca de plano de contas, julgue o item a seguir.

A descrição do mecanismo de funcionamento das rubricas

contábeis presentes no plano de contas se faz por meio

de um documento complementar.

Acerca de plano de contas, julgue o item a seguir.

Plano de contas é uma lista de rubricas patrimoniais e de

resultado organizada de forma sistemática e que possui,

geralmente, uma parte numérica — código contábil da conta —

e uma parte alfabética — denominação da conta.

Julgue o próximo item, a respeito do mecanismo de contas utilizado na contabilidade.

Contas podem ser criadas para registros quantitativos

monetários ou não monetários, sendo essencial que

expressem um fato patrimonial.

Uma companhia efetuou, em 1.º/9/2017, pagamento de prêmio de seguro, no valor de R$ 1.800.000, referente à proteção de seus imóveis contra incêndios e outros sinistros pelo prazo de dois anos, a contar da data do pagamento.

Considerando-se essa situação hipotética, é correto afirmar que, em 31/12/2017, com referência às despesas de seguro pagas antecipadamente, deve ter constado do ativo não circulante da companhia o valor de

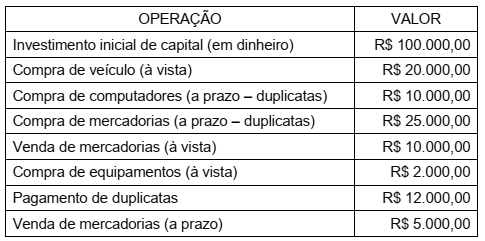

Observe, na tabela a seguir, as primeiras operações da empresa XYZ:

Após esses lançamentos, os valores do caixa e do total do ativo da empresa serão,

respectivamente,

A respeito dessa situação hipotética, julgue o próximo item.

A referida conta é de natureza credora.