Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.740 questões

Ano: 2024

Banca:

Unesc

Órgão:

Prefeitura de Macieira - SC

Prova:

Unesc - 2024 - Prefeitura de Macieira - SC - Auxiliar Financeiro |

Q3131797

Contabilidade Geral

O livro caixa é considerado como o diário da empresa,

onde são registradas todas as movimentações

financeiras. Analise quais dos itens abaixo correspondem

a recomendações no preenchimento do livro de caixa. A

seguir assinale a alternativa correta.

I.Dividir as folhas em tabelas com campos específicos para os dados.

II.Não deixar linhas em branco.

III.Separar a primeira e a última página para os termos de abertura e encerramento.

I.Dividir as folhas em tabelas com campos específicos para os dados.

II.Não deixar linhas em branco.

III.Separar a primeira e a última página para os termos de abertura e encerramento.

Ano: 2024

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Viçosa - AL

Prova:

COPEVE-UFAL - 2024 - Prefeitura de Viçosa - AL - Controlador Interno |

Q3120628

Contabilidade Geral

Uma clínica de estética contratou uma empresa de

desenvolvimento de sites para criar um website

para a clínica, cujo objetivo era, exclusivamente, promover os serviços que a

clínica oferece, e fazer a publicidade destes. Essa contratação

incorreu em gastos internos para a clínica no valor de

R$ 12.000,00. Estes gastos se referiram ao pagamento dos

profissionais envolvidos na atualização de gráficos, bem

como na tarefa de revisar todo o conteúdo do website.

O pagamento ocorreu à vista, tendo sido pago por meio de PIX.

Considerando-se apenas as informações apresentadas

acordo com as normas contábeis relativas ao Ativo Intangível,

assinale a alternativa que apresenta o correto lançamento

contábil a ser feito pela clínica de estética, visando

contábil do fato ocorrido.

Ano: 2024

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Viçosa - AL

Prova:

COPEVE-UFAL - 2024 - Prefeitura de Viçosa - AL - Contador |

Q3120613

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 00 (R2) Estrutura

Conceitual Para Relatório Financeiro, o patrimônio líquido de uma

entidade é definido como sendo a participação residual nos ativos da

entidade após a dedução de todos os seus passivos. Com base nessa

definição de patrimônio líquido e das contas que fazem parte desse grupo,

assinale a alternativa correta.

Ano: 2024

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Viçosa - AL

Prova:

COPEVE-UFAL - 2024 - Prefeitura de Viçosa - AL - Contador |

Q3120612

Contabilidade Geral

Uma companhia que transaciona com equipamentos de informática

adquiriu, a prazo, em 1º/8/2024, 100 notebooks por R$ 5.000,00 cada.

Em 20/8/2024 ela vendeu, à vista, metade do seu estoque por R$

400.000,00. Em 25/8/2024, um cliente devolveu um notebook. De

acordo com essa situação hipotética, considerando-se que a companhia

não possuía estoques iniciais, que cumpre as normas contábeis acerca do

tratamento a ser dado aos estoques, que não houve mais nenhuma

transação além dessa, e, desconsiderando-se qualquer tributo incidente,

assinale a alternativa correta.

Ano: 2024

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Viçosa - AL

Prova:

COPEVE-UFAL - 2024 - Prefeitura de Viçosa - AL - Contador |

Q3120603

Contabilidade Geral

O Pronunciamento Técnico CPC 00 (R2), que trata da Estrutura Conceitual

Para Relatório Financeiro (ECRF) define que as demonstrações contábeis

são elaboradas com base numa premissa subjacente.

Assinale a alternativa que apresenta essa premissa.

Assinale a alternativa que apresenta essa premissa.

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rio Brilhante - MS

Prova:

SELECON - 2024 - Câmara de Rio Brilhante - MS - Contador |

Q3120355

Contabilidade Geral

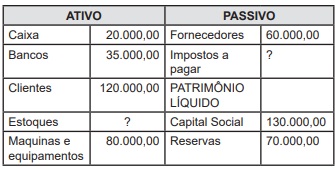

Analise a tabela a seguir:

A partir dos dados acima e considerando a hipótese que o valor do passivo seja o mesmo do imobilizado, indique os valores correspondentes das contas estoques e impostos a pagar, respectivamente:

A partir dos dados acima e considerando a hipótese que o valor do passivo seja o mesmo do imobilizado, indique os valores correspondentes das contas estoques e impostos a pagar, respectivamente:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rio Brilhante - MS

Prova:

SELECON - 2024 - Câmara de Rio Brilhante - MS - Contador |

Q3120353

Contabilidade Geral

A compra de mercadorias para estoque com pagamento de

50% do valor a vista e o restante a prazo, gera a escrituração

contábil da seguinte forma:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rio Brilhante - MS

Prova:

SELECON - 2024 - Câmara de Rio Brilhante - MS - Contador |

Q3120351

Contabilidade Geral

O sócio da empresa ao utilizar recursos da pessoa jurídica para

aquisição de um veiculo para seu uso particular, registrando-o em

seu nome, incorre no descumprimento do princípio fundamental

da contabilidade denominado:

Ano: 2024

Banca:

ACAFE

Órgão:

Prefeitura de Lajeado Grande - SC

Prova:

ACAFE - 2024 - Prefeitura de Lajeado Grande - SC - Contador |

Q3119407

Contabilidade Geral

A contabilização correta dos fatos contábeis é essencial

para garantir a integridade das demonstrações

financeiras e o cumprimento das normas contábeis. Com

base nesse contexto, assinale a alternativa correta sobre

os processos de contabilização.

Ano: 2024

Banca:

ACAFE

Órgão:

Prefeitura de Lajeado Grande - SC

Prova:

ACAFE - 2024 - Prefeitura de Lajeado Grande - SC - Contador |

Q3119404

Contabilidade Geral

A escrituração contábil é o processo sistemático de

registro cronológico e detalhado dos fatos contábeis que

afetam o patrimônio de uma entidade, seguindo os

princípios fundamentais de contabilidade e as normas

legais vigentes. Considerando o contexto, analise as

afirmativas a seguir:

I. Os livros contábeis obrigatórios, como o Livro Diário e o Livro Razão, são ferramentas essenciais na escrituração contábil, assegurando que todas as operações financeiras sejam registradas de forma organizada e transparente.

II. A consistência na escrituração contábil é fundamental para garantir a integridade dos registros financeiros, facilitando a elaboração de demonstrações contábeis precisas e confiáveis, como o Balanço Patrimonial e a Demonstração de Resultado do Exercício.

III. A escrituração contábil deve ser realizada com base no regime de competência, registrando receitas e despesas no momento em que ocorrem os fatos geradores, independentemente dos recebimentos ou pagamentos em dinheiro.

Está correto o que se afirma em:

I. Os livros contábeis obrigatórios, como o Livro Diário e o Livro Razão, são ferramentas essenciais na escrituração contábil, assegurando que todas as operações financeiras sejam registradas de forma organizada e transparente.

II. A consistência na escrituração contábil é fundamental para garantir a integridade dos registros financeiros, facilitando a elaboração de demonstrações contábeis precisas e confiáveis, como o Balanço Patrimonial e a Demonstração de Resultado do Exercício.

III. A escrituração contábil deve ser realizada com base no regime de competência, registrando receitas e despesas no momento em que ocorrem os fatos geradores, independentemente dos recebimentos ou pagamentos em dinheiro.

Está correto o que se afirma em:

Ano: 2024

Banca:

ACAFE

Órgão:

Prefeitura de Lajeado Grande - SC

Prova:

ACAFE - 2024 - Prefeitura de Lajeado Grande - SC - Contador |

Q3119402

Contabilidade Geral

Contabilidade é a ciência que estuda e pratica as

funções de orientação, controle e registro relativas à

administração econômica. Este campo é essencial para

a tomada de decisões e a estratégia financeira de

indivíduos, empresas e governos. Considerando os

conceitos e finalidades dessa ciência, analise as

seguintes afirmações e assinale a alternativa correta.

Ano: 2024

Banca:

ACAFE

Órgão:

Prefeitura de Lajeado Grande - SC

Prova:

ACAFE - 2024 - Prefeitura de Lajeado Grande - SC - Contador |

Q3119399

Contabilidade Geral

Os planos de contas são instrumentos essenciais na

contabilidade para estruturar e organizar os registros

financeiros de uma entidade. Com base nessa definição,

assinale a alternativa que expressa corretamente o

objetivo principal de um plano de contas:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Dona Francisca - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Dona Francisca - RS - Contador |

Q3118394

Contabilidade Geral

O contador do Município XYZ realizou, equivocadamente, o registro de um bem

patrimonial adquirido à vista, diretamente em uma conta de despesa, o qual identificou

posteriormente, ainda no mesmo exercício. Para realizar a correção desse registro inicial, a única

opção possível é:

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

Q3115206

Contabilidade Geral

Analise os itens que tratam do Ativo, conforme o

PRONUNCIAMENTO TÉCNICO CPC 00 (R2) ESTRUTURA

CONCEITUAL PARA RELATÓRIO FINANCEIRO, e marque a

alternativa correta.

I. Um ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

II. Recurso econômico na definição de ativo é definido como uma contrapartida de obrigação financeira futura da entidade.

III. Um ativo deve obrigatoriamente produzir benefícios econômicos com certeza para ser reconhecido, desconsiderando para seu reconhecimento o potencial de produção de benefícios econômicos.

IV. Um ativo não pode ser reconhecido se foi adquirido sem custo, como no caso de doações ou concessões governamentais caracterizadas como direitos que o governo outorgou à entidade gratuitamente.

I. Um ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

II. Recurso econômico na definição de ativo é definido como uma contrapartida de obrigação financeira futura da entidade.

III. Um ativo deve obrigatoriamente produzir benefícios econômicos com certeza para ser reconhecido, desconsiderando para seu reconhecimento o potencial de produção de benefícios econômicos.

IV. Um ativo não pode ser reconhecido se foi adquirido sem custo, como no caso de doações ou concessões governamentais caracterizadas como direitos que o governo outorgou à entidade gratuitamente.

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Auditor |

Q3114957

Contabilidade Geral

É um recurso controlado no presente pela entidade como

resultado de evento passado:

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário - Área: Administrativa - Especialidade: Contabilidade |

Q3109645

Contabilidade Geral

No que concerne aos itens patrimoniais que integram o ativo circulante e o não circulante, julgue o item que se segue.

As duas formas mais usuais de controle da conta caixa são o fundo fixo e o caixa flutuante.

As duas formas mais usuais de controle da conta caixa são o fundo fixo e o caixa flutuante.

Ano: 2024

Banca:

INAZ do Pará

Órgão:

Prefeitura de São Sebastião do Tocantins - TO

Prova:

INAZ do Pará - 2024 - Prefeitura de São Sebastião do Tocantins - TO - Técnico em Contabilidade |

Q3108448

Contabilidade Geral

Assinale a alternativa abaixo que descreve

corretamente a importância da escrituração contábil

para uma empresa.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE / CEBRASPE - 2024 - STJ - Analista Judiciário - Área: Apoio Especializado - Especialidade: Contadoria |

Q3104706

Contabilidade Geral

Julgue o item a seguir, de acordo com a NBC TG Estrutura

Conceitual para Elaboração e Divulgação de Relatório

Contábil-financeiro.

Dadas as finalidades distintas e necessidades diversas de governos, órgãos reguladores e autoridades tributárias, devem ser apresentadas tantas demonstrações financeiras de propósitos gerais quantas sejam necessárias para atender a cada um desses usuários.

Dadas as finalidades distintas e necessidades diversas de governos, órgãos reguladores e autoridades tributárias, devem ser apresentadas tantas demonstrações financeiras de propósitos gerais quantas sejam necessárias para atender a cada um desses usuários.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE / CEBRASPE - 2024 - STJ - Analista Judiciário - Área: Apoio Especializado - Especialidade: Contadoria |

Q3104705

Contabilidade Geral

Julgue o item a seguir, de acordo com a NBC TG Estrutura

Conceitual para Elaboração e Divulgação de Relatório

Contábil-financeiro.

A materialidade é um aspecto da relevância da informação contábil específico da entidade que o reporta.

A materialidade é um aspecto da relevância da informação contábil específico da entidade que o reporta.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE / CEBRASPE - 2024 - STJ - Analista Judiciário - Área: Apoio Especializado - Especialidade: Contadoria |

Q3104704

Contabilidade Geral

Julgue o item a seguir, de acordo com a NBC TG Estrutura

Conceitual para Elaboração e Divulgação de Relatório

Contábil-financeiro.

A relação custo-benefício influencia a tomada de decisão acerca da geração e da divulgação de uma informação contábil.

A relação custo-benefício influencia a tomada de decisão acerca da geração e da divulgação de uma informação contábil.