Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Suprimentos de Bens e Serviços Júnior - Administração |

Q182692

Contabilidade Geral

A contabilidade tem por objetivo fornecer informação útil para tomada de decisão. Nessa perspectiva, associe a tipologia apresentada à esquerda, aos usuários da informação contábil, listados à direita.

I - Interno (P) Governo II - Externo (Q) Auditores III - Não usuário (R) Gerentes

(S) Acionistas

(T) Bancos

A associação correta está em

I - Interno (P) Governo II - Externo (Q) Auditores III - Não usuário (R) Gerentes

(S) Acionistas

(T) Bancos

A associação correta está em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Comercialização Logística Júnior |

Q182540

Contabilidade Geral

O resultado é frequentemente usado como medida de desempenho ou como base para outras avaliações, tais como: o retorno do investimento ou resultado por ação. Os elementos diretamente relacionados com a mensuração do resultado são as receitas e as despesas. O processo que determina que as despesas são reconhecidas na demonstração do resultado, com base na associação direta entre elas e os correspondentes itens de receita, é denominado

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Comercialização Logística Júnior |

Q182539

Contabilidade Geral

O objetivo básico da contabilidade é fornecer informações econômicas e financeiras para vários usuários, de forma que propiciem decisões racionais. Os usuários que têm interesse em informações sobre a continuidade operacional da entidade, especialmente quando têm um relacionamento de longo prazo com ela, ou dela dependem como fornecedora importante, são o(s)

Q173379

Contabilidade Geral

Os adiantamentos de clientes são registrados como:

Q173376

Contabilidade Geral

O número de contas credoras é de:

Q173373

Contabilidade Geral

Uma determinada empresa adquiriu uma máquina para seu parque fabril por meio de arrendamento mercantil, assumindo todos os riscos e todos os benefícios inerentes. Assinale a opção que apresenta a CORRETA forma de contabilização.

Q173371

Contabilidade Geral

Em 3.1.2011, uma sociedade empresária que tem como atividade social a incorporação imobiliária adquire terreno para posterior construção de um edifício residencial para venda, com lançamento previsto para o ano de 2013. A classificação CORRETA desse ativo será:

Q173365

Contabilidade Geral

Uma empresa comercial varejista adquiriu mercadorias para pagamento em 15 dias por R$10.500,00, neste valor incluídos ICMS e IPI nos valores de R$1.000,00 e R$500,00, respectivamente. Desconsiderando a existência de PIS e COFINS, a contabilização que corresponde ao registro da aquisição de mercadorias é:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173356

Contabilidade Geral

A Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis estabelece os conceitos que fundamentam a preparação e a apresentação de demonstrações contábeis destinadas a usuários externos.

Com base nessa observação, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

( ) Estão fora do alcance da Estrutura Conceitual informações financeiras elaboradas para fins exclusivamente fiscais.

( ) Uma qualidade essencial das informações apresentadas nas demonstrações contábeis é que elas sejam prontamente entendidas pelos usuários. Por esta razão, informações sobre assuntos complexos devem ser excluídas por serem de difícil entendimento para usuários que não conheçam as particularidades do negócio.

( ) Regime de Competência e Continuidade são apresentados na Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis como pressupostos básicos.

( ) Compreensibilidade, relevância, confiabilidade e comparabilidade são apresentadas na Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis como pressupostos básicos.

A sequência CORRETA é:

Com base nessa observação, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

( ) Estão fora do alcance da Estrutura Conceitual informações financeiras elaboradas para fins exclusivamente fiscais.

( ) Uma qualidade essencial das informações apresentadas nas demonstrações contábeis é que elas sejam prontamente entendidas pelos usuários. Por esta razão, informações sobre assuntos complexos devem ser excluídas por serem de difícil entendimento para usuários que não conheçam as particularidades do negócio.

( ) Regime de Competência e Continuidade são apresentados na Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis como pressupostos básicos.

( ) Compreensibilidade, relevância, confiabilidade e comparabilidade são apresentadas na Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis como pressupostos básicos.

A sequência CORRETA é:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame

|

CFC - 2011 - CFC - Técnico em Contabilidade |

Q173325

Contabilidade Geral

Uma empresa pagou, em janeiro de 2010, o aluguel do galpão destinado à área de produção, relativo ao mês de dezembro de 2009. O lançamento correspondente ao pagamento do aluguel irá provocar:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

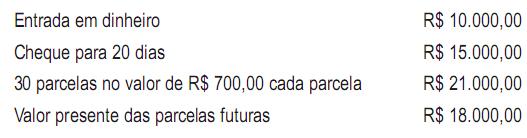

Q173316

Contabilidade Geral

Uma companhia efetuou, em dezembro de 2010, a venda de mercadorias para recebimento com prazo de 13 meses, considerando uma taxa de juros de 10% no período. O valor da nota fiscal foi de R$110.000,00.

O registro contábil CORRETO no ato da transação é:

O registro contábil CORRETO no ato da transação é:

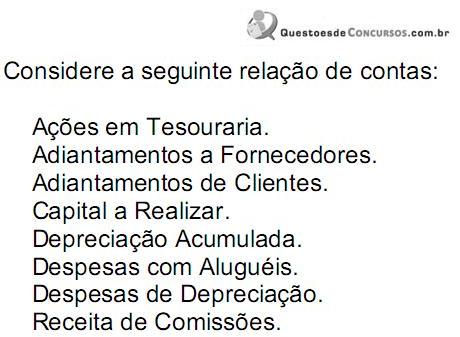

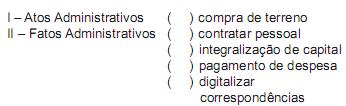

Q172063

Contabilidade Geral

Numere a segunda coluna de acordo com a primeira.

Assinale a resposta CORRETA, considerando a sequência de cima para baixo:

Assinale a resposta CORRETA, considerando a sequência de cima para baixo:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Economista Júnior |

Q156820

Contabilidade Geral

O valor das contas a pagar de uma certa empresa, no dia 30/06/2005, se for corretamente contabilizado, deve constar no seu balanço patrimonial, do dia 30/06/2005, como parte do

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155179

Contabilidade Geral

O Decreto no 6.022, de 22 de janeiro de 2007, que instituiu o Sistema Público de Escrituração Digital – Sped, estabelece em seu artigo 3o quais são os seus usuários.

Nesse contexto, considere as afirmações a seguir.

I - São usuárias do Sped as administrações tributárias dos Estados, do Distrito Federal e dos Municípios, mediante convênio celebrado com a Secretaria da Receita Federal.

II - Os órgãos e as entidades da administração pública federal direta e indireta que tenham atribuição legal de regulação, normatização, controle e ?scalização dos empresários e das sociedades empresárias constituem os usuários do Sped.

III - Os empresários, as sociedades empresárias e demais entidades com ?ns lucrativos tributados pelo lucro real ou não, que prestem informações e/ou, estejam sob controle e ?scalização da Secretaria da Receita Federal, são os que se utilizam do Sped.

Está correto APENAS o que se afirma em

Nesse contexto, considere as afirmações a seguir.

I - São usuárias do Sped as administrações tributárias dos Estados, do Distrito Federal e dos Municípios, mediante convênio celebrado com a Secretaria da Receita Federal.

II - Os órgãos e as entidades da administração pública federal direta e indireta que tenham atribuição legal de regulação, normatização, controle e ?scalização dos empresários e das sociedades empresárias constituem os usuários do Sped.

III - Os empresários, as sociedades empresárias e demais entidades com ?ns lucrativos tributados pelo lucro real ou não, que prestem informações e/ou, estejam sob controle e ?scalização da Secretaria da Receita Federal, são os que se utilizam do Sped.

Está correto APENAS o que se afirma em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155177

Contabilidade Geral

Uma prestadora de serviços, fez a aquisição de bem intangível que irá trazer-lhe benefícios ao longo dos próximos cinco anos. A transação se deu nas seguintes condições:

Desconsiderando-se a incidência de qualquer tipo de imposto, o valor a ser contabilizado pela prestadora de serviços, no ativo intangível, em reais, é

Desconsiderando-se a incidência de qualquer tipo de imposto, o valor a ser contabilizado pela prestadora de serviços, no ativo intangível, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155176

Contabilidade Geral

A Comercial RRR S/A adquiriu uma nova máquina, para seu imobilizado, nas seguintes condições:

• entrada de R$ 50.000,00, no ato da operação, em cheque;

• 9 parcelas semestrais de R$ 8.000,00 cada uma;

• máquina registrada no imobilizado da RRR pelo valor original de R$ 120.000,00, e depreciação acumulada de R$ 60.000,00, entregues ao vendedor como parte do pagamento, pelo valor acordado entre as partes, de R$ 20.000,00;

• pagamento diretamente à transportadora do frete, pelo carreto da máquina, do armazém do vendedor até às instalações do comprador, de R$ 15.000,00;

• pagamento do seguro sobre o frete acima, de R$ 3.000,00.

Admitindo-se a inexistência de impostos nas operações realizadas, o valor da máquina a ser registrado no Ativo Não Circulante/Imobilizado, em reais, é

• entrada de R$ 50.000,00, no ato da operação, em cheque;

• 9 parcelas semestrais de R$ 8.000,00 cada uma;

• máquina registrada no imobilizado da RRR pelo valor original de R$ 120.000,00, e depreciação acumulada de R$ 60.000,00, entregues ao vendedor como parte do pagamento, pelo valor acordado entre as partes, de R$ 20.000,00;

• pagamento diretamente à transportadora do frete, pelo carreto da máquina, do armazém do vendedor até às instalações do comprador, de R$ 15.000,00;

• pagamento do seguro sobre o frete acima, de R$ 3.000,00.

Admitindo-se a inexistência de impostos nas operações realizadas, o valor da máquina a ser registrado no Ativo Não Circulante/Imobilizado, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155170

Contabilidade Geral

Na evolução da contabilidade existiram escolas que desenvolveram estudos especializados no campo da teoria das contas, com destaque para as escolas Personalista, Materialista e Patrimonialista.

Nos termos da escola Patrimonialista, as contas são classificadas como

Nos termos da escola Patrimonialista, as contas são classificadas como

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155163

Contabilidade Geral

Quando na apuração do crédito do exercício são considerados apenas os pagamentos e recebimentos realizados no período, essa apuração é reconhecida como

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

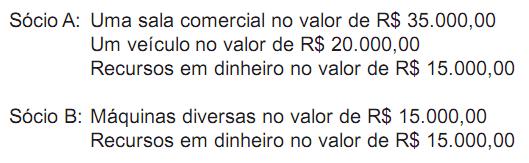

Q155161

Contabilidade Geral

Uma empresa foi constituída por dois sócios que participaram da composição do capital com os seguintes valores:

Considerando-se exclusivamente os dados acima, o lançamento contábil simplificado que registrou essa operação, em reais, foi

Considerando-se exclusivamente os dados acima, o lançamento contábil simplificado que registrou essa operação, em reais, foi

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154825

Contabilidade Geral

A Lei no 11.638/07 promoveu fortes alterações na legislação brasileira das sociedades por ações. No campo contábil, tornou-se o marco inicial da harmonização das normas contábeis brasileiras ao cenário internacional.

Os International Financial Reporting Standards (IFRS) são considerados princípios básicos do conjunto de normas que estabelecem as regras contábeis gerais e específicas.

Tais princípios básicos são:

• as exigências de governos, órgãos reguladores ou fiscais não devem afetar as demonstrações financeiras preparadas nos termos da estrutura conceitual;

• as demonstrações financeiras devem ser preparadas segundo o modelo contábil calcado no custo histórico recuperável e na manutenção do capital financeiro.

Ao estabelecer os conceitos básicos para o preparo e apresentação das demonstrações financeiras, focadas nos usuários externos, a estrutura conceitual tem por finalidade

Os International Financial Reporting Standards (IFRS) são considerados princípios básicos do conjunto de normas que estabelecem as regras contábeis gerais e específicas.

Tais princípios básicos são:

• as exigências de governos, órgãos reguladores ou fiscais não devem afetar as demonstrações financeiras preparadas nos termos da estrutura conceitual;

• as demonstrações financeiras devem ser preparadas segundo o modelo contábil calcado no custo histórico recuperável e na manutenção do capital financeiro.

Ao estabelecer os conceitos básicos para o preparo e apresentação das demonstrações financeiras, focadas nos usuários externos, a estrutura conceitual tem por finalidade