Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

Uma sociedade comercial, em 31 de dezembro de um exercício social, apresentou os saldos de contas, conforme tabela a seguir.

CONTA SALDO (R$)

Aluguéis pagos antecipadamente 9.300,00

Bancos conta movimento 42.000,00

Caixa 22.500,00 Capital social 130.000,00

Cheques a receber 11.400,00

Custo das mercadorias vendidas 168.000,00

Depreciação acumulada 19.500,00

Despesas administrativas 70.800,00

Duplicatas a receber 62.700,00

Equipamentos 96.000,00

Estoque de mercadorias 36.000,00

Fornecedores 34.100,00

Provisão para ajuste de estoques 4.500,00

Receitas de vendas 293.100,00

Reservas de lucros 27.000,00

Salários a pagar 10.500,00

Após a apuração do resultado do período e antes de sua destinação, o total do Ativo Circulante, do Ativo

não Circulante e do Patrimônio Líquido são, respectivamente,

A Cia. Import In fez uma compra de matérias-primas por US$ 10.000 no dia 10/12/X1 e pagará ao fornecedor estrangeiro no dia 10/01/X2. As matérias-primas adquiridas ficarão armazenadas para serem utilizadas ao longo de X2.

Considerar as seguintes cotações do Dólar:

Em 10/12/X1: US$ 1,00 = R$ 2,00;

Em 31/12/X1: US$ 1,00 = R$ 2,20;

Em 10/01/X2: US$ 1,00 = R$ 1,80.

Com base nas informações acima, o lançamento feito pela Cia em 10/12/X1 foi:

• Débito – estoques (ativo) – R$ 20.000,00

• Crédito – fornecedores estrangeiros (Passivo) – R$ 20.000.

Para elaborar as demonstrações contábeis anuais, em 31/12/

X1, a Cia. deverá fazer em relação à operação supracitada os

seguintes lançamentos:

Dadas as situações abaixo,

I. A moeda, embora aceita universalmente como medida de valor, não representa unidade constante em termos do poder aquisitivo.

II. Para que a avaliação do patrimônio possa manter os valores das transações originais, é necessário atualizar sua expressão formal em moeda nacional, a fim de que permaneçam substantivamente corretos os valores dos componentes patrimoniais e, por consequência, o do Patrimônio Líquido.

III. A atualização monetária não representa nova avaliação, mas tão somente o ajustamento dos valores originais para determinada data, mediante a aplicação de indexadores ou outros elementos aptos a traduzir a variação do poder aquisitivo da moeda nacional em um dado período.

verifica-se que elas são resultantes da adoção do princípio contábil

Dadas as proposições abaixo,

I. Créditos de funcionamento.

II. Débitos de funcionamento.

III. Créditos de financiamento.

IV. Débitos de financiamento.

podemos concluir que

Em 30/11/2011, os gestores da empresa Paraíso das Águas S.A. observaram as seguintes transações ocorridas no mês de novembro de 2011:

I. Em 04/11, foram comprados diversos móveis e utensílios de Antônio de Pádua & Cia. Ltda. Por R$ 11.000,00, sendo R$ 3.000,00 à vista e o restante, com vencimento para 05/12/11, mediante o aceite de uma duplicata.

II. Em 11/11, comprou computadores, à vista, por R$ 11.000,00, mediante cheque n. 001.

III. Em 15/11, recebeu receitas de serviços, no valor de R$ 10.000,00.

IV. Em 19/11, pagou antecipadamente despesas de publicidade, no valor de R$ 1.500,00, mediante cheque n. 002.

V. Em 25/11, pagou despesas gerais, no valor de R$ 5.000,00.

Mediante as transações ocorridas em novembro, indique a opção que contempla o lançamento abaixo que não corresponde a nenhuma das transações realizadas nesse período, sendo caracterizado como um lançamento errado.

Dadas as afirmativas a seguir, com base na Resolução CFC nº 1.282/10, a respeito dos Princípios de Contabilidade,

I. O Princípio da Prudência pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e despesas não sejam superestimados e que passivos e receitas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais.

II. O Princípio da Competência pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas.

III. O Princípio da Continuidade pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância.

IV. A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância; por isso, é necessário ponderar a relação entre a oportunidade e a continuidade da informação.

verifica-se que está(ão) correta(s)

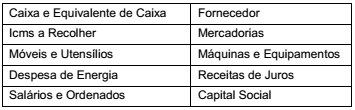

Abaixo estão demonstradas algumas contas retiradas do Plano de Contas da Vieira Cruz Ltda.

De acordo com a classificação técnica indicada nas Teorias

Materiais e Personalistas, respectivamente, é correto afirmar que esta relação contém

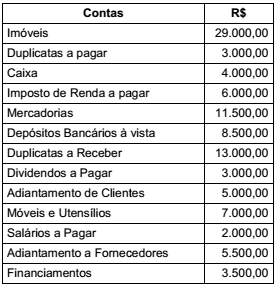

De posse da relação de contas abaixo, indique o valor dos BENS, DIREITOS e da RIQUEZA LÍQUIDA, assinalando a opção correta.

No que diz respeitos aos Princípios de Contabilidade tratados na Resolução nº 750/93 e suas atualizações, enumere a segunda coluna de acordo com a primeira.

1ª coluna

1. Entidade

2. Continuidade

3. Oportunidade

4. Registro pelo Valor Original

5. Competência

6. Prudência

2ª coluna

( ) Determina a adoção do menor valor para os componentes do ativo e do maior para os do passivo, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

( ) Reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos.

( ) Determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento.

( ) Pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância.

( ) Refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

( ) Determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

A sequência correta, de cima para baixo, está na opção

No encerramento do Balanço de 2011 de uma sociedade empresária, foi constatada a ausência de registro de uma despesa financeira referente ao exercício de 2010, no montante de R$30.000,00. Na mesma data, verificou-se que uma provisão para questões judiciais registrada em 2010 por R$12.000,00 deveria ser revertida, uma vez que novos fatos ocorridos em 2011 levaram a equipe jurídica a avaliar como remota a possibilidade de a empresa vir a perder a questão.

O registro contábil das duas situações irá provocar um impacto no resultado de 2011 de:

Uma sociedade empresária instalou uma nova fábrica em um terreno doado pela prefeitura. A subvenção foi concedida pelo município mediante o compromisso assumido pela empresa de construir a fábrica e permanecer no município por, no mínimo, dez anos.

De acordo com a NBC TG 07 – Subvenção e Assistência Governamentais, o registro inicial do terreno recebido dar-se-á a débito de conta do Ativo Não Circulante – Imobilizado e a crédito da conta de: