Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.740 questões

- Total do Ativo Circulante em 31/05/2025: R$ 3.650.000,00.

- Total do Ativo Não Circulante em 31/05/2025: R$ 7.100.000,00.

Os registros do mês de junho de 2025 foram os seguintes:

- Compra de materiais para o estoque, com pagamento a prazo, valor de R$ 300.000,00.

- Depreciação mensal, no valor de R$ 200.000,00.

- Pagamento de despesas apropriadas no mês anterior, valor de R$ 150.000,00.

- Recebimento de vendas realizadas no mês de maio de 2025, valor de R$ 400.000,00.

Após os registros do mês de junho de 2025, é correto afirmar que:

Isabel verificou os pagamentos e constatou que recebeu os R$ 100 emprestados, sem prejuízo. No entanto, notou que o saldo devedor totalizava R$ 101 e não soube explicar a diferença. Por isso, pediu sua ajuda para entender se houve prejuízo e esclarecer essa diferença.

Com base nas afirmações abaixo, identifique quais são verdadeiras ou falsas, considerando-as na explicação da diferença e na análise do possível prejuízo.

(__) Você explica que foi prejudicado(a), pois o saldo devedor somou R$ 101, em vez de R$ 100, o que indica prejuízo.

(__) Você explica que não foi prejudicado(a), porque pagou exatamente o que devia, e a diferença envolve um erro na forma como os saldos devedores foram somados.

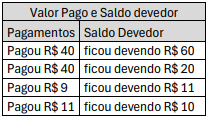

(__) Se as parcelas fossem R$ 40, R$ 40, R$ 10 e R$ 10, o saldo devedor seria R$ 100 e somente assim não teria prejuízo.

(__) Explica que a evolução da dívida foi:

-100) + 40 = -60

(-60) + 40 = -20

(-20) + 9 = -11

(-11) + 11 = 0.

Julgue o item que se segue, em relação a patrimônio e variações patrimoniais.

As retenções a pagar decorrentes dos salários dos empregados nas folhas de pagamentos são fatos permutativos entre elementos passivos.

Julgue o item subsequente, relativo ao plano de contas e aos procedimentos de escrituração.

Pessoas jurídicas optantes do simples nacional bem como entidades imunes e isentas estão dispensadas da realização da escrituração contábil digital (ECD).

Considerando a normatização contábil no Brasil, julgue o item que se segue.

Impossibilidade de mensuração confiável é um fator que pode levar ao não reconhecimento de uma obrigação presente resultante de eventos passados.

Considerando a normatização contábil no Brasil, julgue o item que se segue.

A identificação da pessoa que realizou o registro é requisito mínimo da escrituração contábil.

Considerando a normatização contábil no Brasil, julgue o item que se segue.

Ter potencial de gerar benefícios econômicos futuros é condição para reconhecimento de um ativo.

A respeito do regime de competência, julgue o item subsequente.

De acordo com o regime de competência, as receitas devem ser reconhecidas apenas no momento do recebimento.

A respeito do regime de competência, julgue o item subsequente.

O regime de competência permite o reconhecimento das despesas no momento em que ocorrem, independentemente do fluxo de caixa.

A respeito do regime de competência, julgue o item subsequente.

No regime de competência, o registro das receitas depende do recebimento ser realizado em dinheiro.

A respeito do regime de competência, julgue o item subsequente.

O regime de competência proporciona uma visão fiel da situação patrimonial e do desempenho econômico da organização.

A respeito do regime de competência, julgue o item subsequente.

O referido regime é aplicável somente a empresas de grande porte, não se aplicando às pequenas e médias empresas.

Julgue o item subsequente, a respeito de atos e fatos administrativos.

Os fatos administrativos mistos envolvem, ao mesmo tempo, um fato permutativo e um modificativo.

Julgue o item subsequente, a respeito de atos e fatos administrativos.

As compras a prazo são fatos permutativos entre elementos ativos e passivos.

Julgue o item subsequente, a respeito de atos e fatos administrativos.

Os fatos administrativos qualitativos provocam modificações no patrimônio líquido.

Julgue o item subsequente, a respeito de atos e fatos administrativos.

As vendas à vista são fatos permutativos entre elementos passivos.