Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.740 questões

No que se refere à planificação contábil padrão das EFPC, julgue o item a seguir.

Inicia-se com o dígito 3 o grupo de contas de resultado

correspondente ao conjunto de contas do ativo que se inicia

com os dígitos 1.2.3.

Julgue o próximo item, relativo a contas contábeis, planos de contas, registro de transações no sistema contábil e demonstrativos contábeis.

Segundo o método das partidas dobradas, o registro de um fato

contábil sempre implicará um lançamento a débito, que

corresponde à aplicação dos recursos da entidade, e um

lançamento a crédito, que corresponde à origem dos recursos

aplicados.

Julgue o próximo item, relativo a contas contábeis, planos de contas, registro de transações no sistema contábil e demonstrativos contábeis.

Todos os fatos contábeis modificativos e mistos envolvem, ao

menos, um lançamento em alguma conta de resultado.

Julgue o próximo item, relativo a contas contábeis, planos de contas, registro de transações no sistema contábil e demonstrativos contábeis.

Elenco de contas e plano de contas são termos sinônimos e

constituem a relação de todas as contas utilizadas pela entidade

no registro contábil das suas operações.

Julgue o próximo item, relativo a contas contábeis, planos de contas, registro de transações no sistema contábil e demonstrativos contábeis.

A legislação brasileira determina ser obrigatória a escrituração

contábil; por isso, o empresário e a sociedade empresária

devem escriturar, pelo menos, os livros diário e razão.

Julgue o próximo item, relativo a contas contábeis, planos de contas, registro de transações no sistema contábil e demonstrativos contábeis.

As contas retificadoras acompanham as respectivas contas

principais no balanço patrimonial, sendo lançadas sempre com

sinal oposto ao do lançamento das contas que retificam.

A respeito dos princípios de contabilidade, julgue o item a seguir.

O princípio da entidade reconhece a pessoa jurídica ou física

como objeto da contabilidade, de modo que se admite que

essas entidades pertençam ao universo do patrimônio contábil.

A respeito dos princípios de contabilidade, julgue o item a seguir.

As convenções contábeis visam restringir e delimitar os

princípios de contabilidade, pois as definições desses

princípios propiciam, por vezes, interpretações amplas e pouco

objetivas.

A respeito dos princípios de contabilidade, julgue o item a seguir.

O princípio da competência pressupõe a simultaneidade da

confrontação entre ativos e passivos.

A respeito dos princípios de contabilidade, julgue o item a seguir.

Em função de fatores como a mensuração do ativo pelo valor

presente, o princípio do registro pelo valor original é

compatível com a variação do custo histórico.

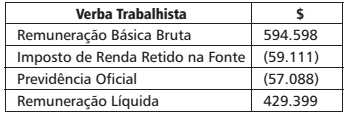

O Departamento de Pessoal do Centro de Estudos Avançados em Economia Agrícola enviou ao Departamento de Contabilidade informações sobre a folha de pagamento do mês de Maio de 2016 para a devida contabilidade. A síntese das informações constam no quadro abaixo:

O lançamento contábil que deverá ser realizado pela entidade

pública é:

Analise as afirmativas abaixo em relação aos Princípios de Contabilidade e marque (V) para verdadeiro ou (F) para falso.

( )O Princípio da Entidade determina que, nos processos de mensuração, reconhecimento e divulgação, o patrimônio dos sócios não se confunde com o da Entidade.

( )A Fidedignidade das informações deverá ser observada para melhor representação fiel dos eventos econômicos, administrativos e financeiros com impacto no patrimônio da entidade.

( )O Princípio da Oportunidade estabelece que o profissional de contabilidade deverá reconhecer, mensurar e divulgar tempestiva e oportunamente os componentes patrimoniais e de resultado da Entidade.

( )O Princípio do Registro pelo Valor Original estabelece que os eventos devem ser reconhecidos pelo seu valor original na data da operação, atualizados monetariamente pelo principal índice inflacionário que reflita fidedignamente os efeitos da inflação no patrimônio da entidade.

( )O Princípio da Prudência considera que, havendo mais de uma alternativa de mensuração igualmente válida, o profissional deverá considerar sempre o menor valor para o ativo (receita) e maior valor para o passivo (despesa), exceto no caso da depreciação em que os limites da legislação tributária devem ser observados.

A sequência correta é

Julgue o seguinte item, a respeito da estrutura conceitual da contabilidade.

As informações contidas nos relatórios contábil-financeiros

de propósito geral auxiliam os investidores, credores por

empréstimo e outros credores, existentes e em potencial,

a estimar o valor da entidade a que se referem as informações.

No que se refere aos princípios e às convenções da teoria contábil, julgue o item seguinte.

O princípio da prudência pressupõe proteção do patrimônio da

entidade, de maneira que os valores para ativos e despesas

sejam menores e os relativos a receitas e passivos, maiores.

No que se refere aos princípios e às convenções da teoria contábil, julgue o item seguinte.

O princípio da competência pressupõe a simultaneidade da

confrontação entre receitas e despesas correlatas e determina

que os efeitos das transações sejam reconhecidos nos períodos

a que se referem.

No que se refere aos princípios e às convenções da teoria contábil, julgue o item seguinte.

Das teorias aplicadas ao patrimônio líquido de uma entidade,

a teoria da entidade é aquela que evidencia a demonstração do

balanço patrimonial, ao passo que a teoria do proprietário é a

que ressalta a demonstração do resultado do exercício.

No que se refere aos princípios e às convenções da teoria contábil, julgue o item seguinte.

Atualmente, no Brasil, os princípios contábeis estabelecidos

pelo Conselho Federal de Contabilidade são os seguintes:

entidade, continuidade, oportunidade, atualização monetária,

registro pelo valor original, competência e prudência.