Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

Considere os saldos apresentados nas contas contábeis especificadas em 01/12/X1 e os fatos administrativos de Dez/X1 abaixo discriminados:

Contas Contábeis (01/12/X1):

Caixa R$ 25; Fornecedores R$ 80; Bancos R$ 47; Capital Social R$ 217; Mercadorias R$ 160; Empréstimos R$ 50; Aplicação em Poupança R$ 115.

Fatos administrativos (Dez/X1) (desconsiderar a incidência dos tributos):

a. Venda de mercadoria a prazo por R$ 120 (Custo da mercadoria R$ 50).

b. Pagamento de fretes em cheque R$ 20.

c. Venda de mercadoria à vista, em dinheiro, por R$ 110 (Custo da mercadoria R$ 60).

d. Pagamento de parte dos empréstimos em dinheiro R$ 35.

e. Pagamento de duplicata de fornecedor no valor de R$ 30, com antecipação, obtendo-se desconto de R$ 4. Líquido pago em dinheiro R$ 26.

f. Recebido duplicata do valor de R$ 30 com antecipação, concedendo-se desconto de R$ 2. Líquido creditado no banco R$ 28.

g. Depósito em dinheiro no banco R$ 25.

h. Valor da folha de pagamento de Dez/X1 (Salários) no valor de R$ 27, que será pago em janeiro/X2.

O resultado líquido do exercício é:

Com relação à escrituração dos fatos contábeis, analise as informações a seguir.

1) O conjunto de normas que devem ser observadas para o registro sistemático dos fatos contábeis denomina-se método de escrituração.

2) A escrituração é o conjunto de registros dos fatos administrativos. Individualmente, cada registro de um fato administrativo chama-se de lançamento.

3) Lançamento de complementação é aquele que vem, posteriormente, complementar, aumentando o valor anteriormente registrado.

4) Lançamento de transferência é o que promove a regularização de conta indevidamente debitada ou creditada, por meio da transposição do valor para a conta adequada.

Estão corretas:

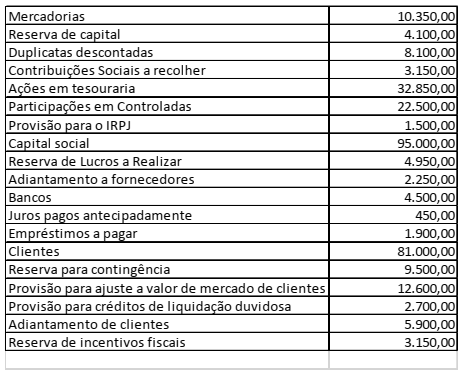

Identifique a natureza das contas contábeis abaixo, descritas em devedoras e credoras, apurando o somatório respectivo dos saldos devedores e credores (em reais), admitindo-se que os saldos não são coincidentes.

Os somatórios das contas devedoras e credoras são, respectivamente:

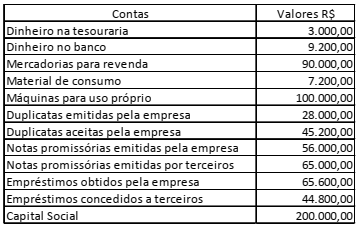

A Empresa X S/A apresentava em seu patrimônio os seguintes valores:

De acordo com as informações do quadro acima, pode-se

afirmar que a Empresa X S/A, nas suas relações com

terceiros, possui créditos e dívidas, respectivamente, de:

Com relação aos usuários da contabilidade, analise as afirmações a seguir.

1) Usuário externo da contabilidade é toda pessoa física ou jurídica que não participa do processo de gestão da entidade e necessita de informação para a sua tomada de decisão.

2) Para os usuários externos, a informação contábil é sob medida e, para usuários internos, a informação é padronizada.

3) São exemplos de usuários internos: a alta administração, os gestores, os empregados e os principais clientes.

4) Usuário interno é qualquer agente que participa do processo de gestão da entidade e tem acesso às informações necessárias para decidir o caminho a ser seguido pela organização ou parte dela.

5) Prover os usuários com informações de ordem operacional, econômica e financeira que afetam o patrimônio de uma entidade, auxiliando, assim o processo de tomada de decisão, constitui um objetivo da Contabilidade.

Estão corretas, apenas:

Quando falamos da escrituração da entidade, considera-se como seguro a utilização de um sistema que deve manter a uniformidade dos seus atos e fatos administrativos, através de processo manual, mecanizado ou eletrônico.

A escrituração deverá ser executada

De acordo com a definição utilizada pela NBC TG 20 (R1) identifique o(s) item(ns) que apresenta(m) um ativo qualificável.

I. Um determinado bem durável cuja produção para uso próprio demorou três anos.

II. Uma empresa produz um bem de consumo em período de 25 dias para uso próprio.

III. Um determinado bem durável cuja produção para venda demorou cinco anos.

IV. Uma empresa produz um bem de consumo em período de 10 dias para venda.

Está(ão) CERTO(S) o(s) item(ns):

A Escrituração Contábil deve ser executada de acordo com a ITG 2000 (R1) – Escrituração Contábil. Sobre as condições de execução de escrituração contábil, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F).

I. Com base em documentos de origem externa ou interna.

II. Se ausentes os documentos de origem interna ou externa, com base em elementos que evidenciem fatos contábeis.

III. Em moeda corrente nacional ou internacional, diante da expansão da globalização e de acordo com a convergência da contabilidade brasileira às normas internacionais.

IV. Com ausência de espaços em branco, admitidas emendas.

V. Utilizando estornos para evidenciar o princípio da “Primazia da Essência sobre a Forma”.

A sequência CORRETA é:

De acordo com a NBC TG ESTRUTURA CONCEITUAL, sobre posição patrimonial e financeira (4.4; 4.5; 4.8 e 4.9), aprovada pela Resolução CFC 1.374/2011, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F).

I. Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.

II. Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se exijam lucros econômicos que podem ser convertidos em moeda.

III. Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.

IV. Passivo é uma obrigação presente da entidade, derivada de eventos passados e presentes que devem ser liquidados em moeda corrente, cujos efeitos patrimoniais foram permutativos.

A sequência CORRETA é:

De acordo com a NBC TG ESTRUTURA CONCEITUAL, sobre o relatório contábil-financeiro de propósito geral (OB2 e OB3), aprovada pela Resolução CFC 1.374/2011, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. O objetivo do relatório contábil-financeiro de propósito geral é fornecer informações contábil-financeiras acerca da entidade que reporta essa informação que sejam úteis a investidores existentes e em potencial, a credores por empréstimos e a outros credores, quando da tomada de decisão ligada ao fornecimento de recursos para a entidade.

II. Decisões a serem tomadas por investidores existentes e em potencial relacionadas a comprar, vender ou manter instrumentos patrimoniais e instrumentos de dívida dependem do retorno esperado dos investimentos feitos nos referidos instrumentos.

III. O objetivo do relatório contábil-financeiro de propósito geral é fornecer informações gerenciais acerca do conjunto de entidade que reporta essa informação a credores e devedores.

IV. Decisões a serem tomadas por investidores existentes e em potencial relacionadas a quaisquer transações independentemente do retorno esperado.

Está(ão) CERTO(S) o(s) item(ns).

Identifique as afirmativas abaixo que estão em acordo com a NBC TG ESTRUTURA CONCEITUAL.

1. O objetivo do relatório contábil-financeiro de propósito geral é fornecer informações contábil-financeiras acerca da entidade que reporta essa informação (reporting entity) […].

2. Decisões a serem tomadas por investidores existentes e em potencial relacionadas a comprar, vender ou manter instrumentos patrimoniais e instrumentos de dívida dependem do retorno esperado dos investimentos feitos nos referidos instrumentos, […].

3. Para avaliar as perspectivas da entidade em termos de entrada de fluxos de caixa futuros, investidores existentes e em potencial, credores por empréstimo e outros credores necessitam de informação acerca de recursos da entidade, reivindicações contra a entidade, e o quão eficiente e efetivamente a administração da entidade e seu conselho de administração têm cumprido com suas responsabilidades no uso dos recursos da entidade.

4. Muitos investidores, credores por empréstimo e outros credores, existentes e em potencial, não podem requerer que as entidades que reportam a informação prestem a eles diretamente as informações de que necessitam, devendo desse modo confiar nos relatórios contábil-financeiros de propósito geral, para grande parte da informação contábil-financeira que buscam. Consequentemente, eles são os usuários secundários para quem relatórios contábil-financeiros de propósito geral são direcionados.

5. Relatórios contábil-financeiros de propósito geral são elaborados para se chegar ao valor da entidade que reporta a informação; a rigor, fornecem a informação sobre o valor da entidade para investidores, credores por empréstimo e outros credores, existentes e em potencial.

Assinale a alternativa que indica todas as afirmativas corretas.