Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

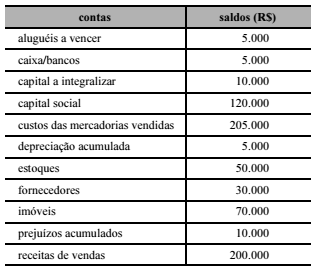

A tabela a seguir mostra os dados extraídos do livro-razão da empresa Beta, ao final do exercício, necessários para a elaboração do balancete de verificação.

Nessa situação, o montante dos saldos devedores, em reais, foi

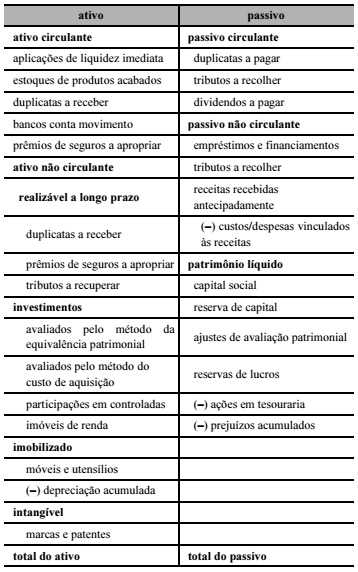

A tabela antecedente representa o modelo de balanço patrimonial

de determinada companhia. Com base nessas informações, assinale

a opção correta.

Julgue os seguintes itens, relativos à contabilização de operações contábeis diversas.

I Os descontos incondicionais obtidos nas compras de mercadorias, quando a empresa opta por registrá-los, são contabilizados a débito de uma conta representativa dos referidos descontos e a crédito da conta mercadorias.

II O lançamento contábil composto por um débito na conta matérias-primas, outro débito na conta Imposto sobre Produtos Industrializados (IPI) a recuperar e um crédito na conta bancos é representativo do fato contábil compra de matéria-prima, à vista, com incidência do IPI.

III O registro contábil de uma compra cujo pagamento seja efetuado em longo prazo, em diversas parcelas, com juros embutidos nas referidas parcelas, implica um crédito em uma conta representativa das despesas financeiras a apropriar.

IV O lançamento contábil composto por um débito na conta salários a pagar e um crédito na conta contribuições de previdência a recolher é utilizado para registrar a contribuição previdenciária retida dos empregados.

Estão certos apenas os itens

A respeito do balancete de verificação, julgue os itens a seguir.

I O balancete de verificação não é obrigatório pela legislação comercial e societária; no entanto, com periodicidade de elaboração recomendada como mensal, ele é amplamente utilizado para verificação dos saldos das contas constantes do livro-razão.

II Os modelos de balancetes de verificação utilizados incluem o de oito colunas, que demonstra os saldos anteriores, o movimento, os saldos do período e os saldos atuais.

III O balancete de verificação é, na prática, uma relação de contas patrimoniais, de resultado e de compensação, com seus respectivos saldos, extraídos dos registros contábeis em determinada época.

IV O balancete de verificação, procedimento dispensável para a apuração do resultado do exercício, destina-se com exclusividade aos usuários externos à entidade.

Estão certos apenas os itens

Em 31/12/2015, para receber determinada revista durante o ano de 2016, uma empresa pagou a uma banca de jornal o valor de R$ 1.000.

Nessa situação, o efeito do registro contábil no ato da contratação foi um(a)

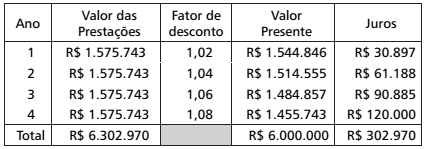

A Cia. Norte Transportes de Cargas adquiriu, no dia 02 de Janeiro do ano 2014, 20 caminhões no valor total de 6 milhões de reais, financiados em 48 parcelas anuais de 1,575 milhão, vencendo a 1ª em 31/01/14. Considere as Normas de Contabilidade vigentes, os efeitos tributários possíveis quando os veículos estavam à disposição do adquirente para utilização naquela data e o papel de trabalho elaborado pelo contador abaixo transcrito para a devida contabilização.

O lançamento contábil a ser realizado na data da aquisição é

Associe as colunas, relacionando as características qualitativas da informação contábil aos seus conceitos.

Características

1- Relevância

2- Representação fidedigna

3- Comparabilidade

4- Verificabilidade

5- Tempestividade

6- Compreensibilidade

Conceitos

( ) Estabelece que as informações contábeis devem representar a realidade econômica e ser completas, neutras e livres de erro.

( ) Significa que diferentes observadores, cônscios e independentes, podem chegar a um consenso, embora nem sempre num completo acordo quanto ao retrato de uma realidade econômica, em particular, ser uma representação fidedigna.

( ) Significa ter informação disponível para tomadores de decisão a tempo de poder influenciá-los.

( ) Representa uma característica qualitativa que permite aos usuários identificarem e compreenderem as similaridades dos itens e as diferenças entre eles.

( ) Corresponde a uma característica que exige a classificação, a caracterização e a apresentação da informação com clareza e concisão.

( ) Indica a característica da informação

de ser capaz de influenciar

a tomada de decisão dos diversos

usuários externos.