Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

Ano: 2022

Banca:

BRB

Órgão:

Prefeitura de Sapeaçu - BA

Prova:

BRB - 2022 - Prefeitura de Sapeaçu - BA - Técnico de Tributos |

Q4051739

Contabilidade Geral

Na contabilidade o conjunto de bens, direitos e obrigações

são o item material de valor financeiro, de posse seja de uma

entidade tanto quanto de pessoa na qual consiste como objeto

de controle: marque a alternativa em que define contabilmente

a denominação de:

Ano: 2022

Banca:

CPCON

Órgão:

Prefeitura de Areia - PB

Prova:

CPCON - 2022 - Prefeitura de Areia - PB - Auxiliar Administrativo |

Q4050467

Contabilidade Geral

Uma das finalidades da elaboração da contabilidade básica é o fornecimento de informações para auxiliar os usuários da informação contábil no processo de tomada de decisão.

Assinale a única alternativa CORRETA que apresenta um usuário interno da informação contábil:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Fiscal |

Q4050006

Contabilidade Geral

Segundo Montoto (2018), “o somatório de todos os bens e

direitos adquiridos pela entidade (empresa) recebe o nome

de Ativo”. Levando em consideração que o Ativo é o conjunto de aplicações dos recursos totais obtidos pela empresa, trata-se de uma conta contábil NÃO classificada no

Ativo de uma empresa:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Fiscal |

Q4050004

Contabilidade Geral

Os Princípios de Contabilidade representam a essência das

doutrinas e teorias relativas à Ciência Contábil, ainda que

não constem de norma positivada na legislação brasileira.

Sua aplicação na escrituração contábil decorre de previsão

expressa da Interpretação Técnica Geral 2000 (R1), do Conselho Federal de Contabilidade. Diante do exposto, assinale a afirmativa correta.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Fiscal |

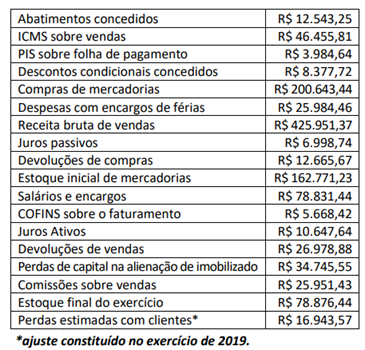

Q4050001

Contabilidade Geral

Texto associado

Considere as informações a seguir, extraídas do balancete

de encerramento da Companhia Saturno S.A. ao final do

exercício de 2019 (a empresa adota o método de inventário

periódico para controle dos estoques), para responder à questão.

O valor da receita líquida de vendas da empresa ao final do

exercício de 2019 é de:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Fiscal |

Q4049999

Contabilidade Geral

Determinada empresa comercial efetuou venda a prazo de

mercadorias, no valor total de R$ 37.774,45. A operação

está sujeita à incidência do Imposto sobre Circulação de

Mercadorias, na alíquota de 17%, a ser recolhido aos cofres

estaduais 30 dias após a operação. Sabe-se, ainda, que tais

mercadorias têm custo registrado de R$ 15.654,33. Com

base nesses dados, o correto lançamento a ser efetuado na

contabilidade da empresa em decorrência dessa operação

será:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049632

Contabilidade Geral

O Pronunciamento Técnico CPC 00 (R2) apresenta a Estrutura Conceitual para Relatório Financeiro, que tem como

finalidade traçar as linhas gerais para elaboração de demonstrações contábeis aderentes à Normas Internacionais

de Contabilidade emitidas pelo International Accounting

Standards and Board (IASB). Para este fim, considerando

que a Estrutura Conceitual apresenta as características

qualitativas fundamentais das informações financeiras

úteis (para tomada de decisão por parte dos usuários dos

relatórios financeiros), analise as afirmativas a seguir.

I. Informações financeiras relevantes são capazes de fazer diferença nas decisões tomadas pelos usuários, ainda que alguns optem por não tirar vantagem delas, ou já tenham conhecimento delas a partir de outras fontes.

II. Materialidade é um aspecto de relevância específico da entidade com base na natureza ou magnitude, ou ambas, dos itens aos quais as informações se referem no contexto do relatório financeiro da entidade individual. Dessa forma, é possível especificar um limite quantitativo mínimo uniforme para a definição da materialidade de uma informação.

III. Para ser perfeitamente fidedigna, a representação deve evidenciar três características: ela é completa, neutra e isenta de erros. Assim, divulgações que contenham elevado nível de incerteza em sua mensuração são completamente incapazes de fornecer informação financeira útil.

Está correto o que se afirma apenas em

I. Informações financeiras relevantes são capazes de fazer diferença nas decisões tomadas pelos usuários, ainda que alguns optem por não tirar vantagem delas, ou já tenham conhecimento delas a partir de outras fontes.

II. Materialidade é um aspecto de relevância específico da entidade com base na natureza ou magnitude, ou ambas, dos itens aos quais as informações se referem no contexto do relatório financeiro da entidade individual. Dessa forma, é possível especificar um limite quantitativo mínimo uniforme para a definição da materialidade de uma informação.

III. Para ser perfeitamente fidedigna, a representação deve evidenciar três características: ela é completa, neutra e isenta de erros. Assim, divulgações que contenham elevado nível de incerteza em sua mensuração são completamente incapazes de fornecer informação financeira útil.

Está correto o que se afirma apenas em

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049631

Contabilidade Geral

Considere que uma entidade adquire determinado equipamento (novo), em 31/05/2020, para utilização em suas

atividades operacionais a partir de 01/06/2020. Sabe-se

que valor do bem é de R$ 100.000,00, sendo pagos 50% à

vista e 50% em dez parcelas iguais e mensais, vencendo a

primeira em 30/06/2020. Foram gastos R$ 2.500,00 no

pagamento de impostos não recuperáveis decorrentes de

sua aquisição e, para colocá-lo em condições de funcionamento, foram gastos mais R$ 7.500,00 com a adaptação de

redes elétricas. Consta no manual do fabricante que a vida

útil deste equipamento é de dez anos e o valor residual,

segundo levantamentos da equipe de patrimônio, é de

R$ 12.000.00. Por fim, é adotado o método linear para definição do valor da despesa mensal de depreciação. Considerando tais informações, o valor da depreciação acumulada

deste bem, ao final do exercício de 2020, é:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

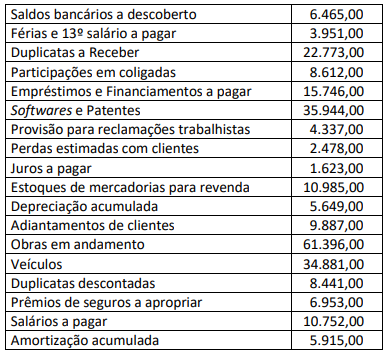

Q4049629

Contabilidade Geral

Texto associado

A Contabilidade é a ciência social aplicada, que tem como

objetivo a demonstração ordenada dos elementos patrimoniais, de forma a subsidiar a tomada de decisão pelos

usuários das informações. Considere os saldos em 31/12/2020

das contas contábeis patrimoniais expostas para responder

à questão.

Informações adicionais:

• a entidade exerce atividade comercial de compra e venda

de mercadorias;

• a entidade encerrou o exercício utilizando crédito de cheque especial em sua conta corrente, que será liquidado já

no início de 2021;

• todas as Duplicatas a Receber têm vencimento nos próximos seis meses após a data do balanço; e,

• os prêmios de seguros pagos antecipadamente serão

apropriados integralmente no próximo exercício.

Os valores do Ativo Circulante e do Ativo Não Circulante da

entidade em 31/12/2020 são, respectivamente:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049627

Contabilidade Geral

O Plano de Contas de uma entidade é a matriz de sua escrituração contábil. É formado por uma relação de contas

contábeis, permitindo, assim, o registro padronizado dos

atos e fatos praticados pela entidade na condução dos negócios. Assinale, a seguir, uma conta contábil NÃO classificada no Passivo de uma empresa.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049626

Contabilidade Geral

Sobre a escrituração, a técnica contábil que objetiva o registro padronizado dos fatos contábeis, conceituados como

qualquer transação que envolva registros em, no mínimo,

duas contas contábeis, analise as afirmativas a seguir.

I. A venda de um bem do ativo imobilizado por quantia superior ao valor contábil líquido representa, simultaneamente, um fato contábil modificativo aumentativo e um fato contábil permutativo.

II. O registro dos fatos contábeis é levado a efeito pelo método das partidas dobradas, pelo qual sempre será feito, pelo menos, um lançamento a crédito em uma conta e um a débito em outra. Se há um credor, terá que haver, também, pelo menos, um devedor, ou, se há um devedor, terá que haver, também, pelo menos, um credor.

III. A baixa integral de um veículo do ativo imobilizado em decorrência de um sinistro e o surgimento de uma dívida passiva sem o surgimento concomitante de um ativo são exemplos de fatos contábeis modificativos diminutivos.

Está correto o que se afirma em

I. A venda de um bem do ativo imobilizado por quantia superior ao valor contábil líquido representa, simultaneamente, um fato contábil modificativo aumentativo e um fato contábil permutativo.

II. O registro dos fatos contábeis é levado a efeito pelo método das partidas dobradas, pelo qual sempre será feito, pelo menos, um lançamento a crédito em uma conta e um a débito em outra. Se há um credor, terá que haver, também, pelo menos, um devedor, ou, se há um devedor, terá que haver, também, pelo menos, um credor.

III. A baixa integral de um veículo do ativo imobilizado em decorrência de um sinistro e o surgimento de uma dívida passiva sem o surgimento concomitante de um ativo são exemplos de fatos contábeis modificativos diminutivos.

Está correto o que se afirma em

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049621

Contabilidade Geral

Sobre o balancete de verificação, do plano de contas, da

classificação das contas contábeis, da escrituração contábil

e do funcionamento das contas, assinale a afirmativa INCORRETA.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049620

Contabilidade Geral

Sobre as origens e aplicações de recursos, a definição contábil de bens, direitos e obrigações e os estados patrimoniais, analise as afirmativas a seguir.

I. No balanço patrimonial, o passivo exigível e o patrimônio líquido correspondem às origens dos recursos aplicados no ativo de uma entidade. Dentre as possíveis fontes de recursos, estão a contratação de dívidas e o recebimento de direitos.

II. A propriedade de um bem não é requisito fundamental para classificá-lo como ativo de uma entidade. Mesmo que uma entidade não detenha a propriedade legal, um determinado bem pode ser classificado no ativo, caso a entidade possua o seu controle.

III. A integralização de capital em dinheiro pode levar uma entidade de uma situação de passivo a descoberto para uma situação patrimonial ativa (positiva).

IV. Em uma situação patrimonial em que todos os bens e direitos de uma entidade são financiados por capital próprio, pode-se afirmar que há a propriedade plena dos ativos.

Está correto o que se afirma em

I. No balanço patrimonial, o passivo exigível e o patrimônio líquido correspondem às origens dos recursos aplicados no ativo de uma entidade. Dentre as possíveis fontes de recursos, estão a contratação de dívidas e o recebimento de direitos.

II. A propriedade de um bem não é requisito fundamental para classificá-lo como ativo de uma entidade. Mesmo que uma entidade não detenha a propriedade legal, um determinado bem pode ser classificado no ativo, caso a entidade possua o seu controle.

III. A integralização de capital em dinheiro pode levar uma entidade de uma situação de passivo a descoberto para uma situação patrimonial ativa (positiva).

IV. Em uma situação patrimonial em que todos os bens e direitos de uma entidade são financiados por capital próprio, pode-se afirmar que há a propriedade plena dos ativos.

Está correto o que se afirma em

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049618

Contabilidade Geral

Os dados relacionados são de uma transação de compra à vista de mercadorias para revenda realizada pela empresa Califórnia Comercial Ltda:

• valor total da nota fiscal (inclui tributos): R$ 10.000,00; • frete pago na compra (não incluído na nota fiscal): R$ 1.000,00; • tributos recuperáveis: R$ 2.000,00; e, • tributos não recuperáveis: R$ 800,00.

Considerando exclusivamente os dados apresentados, assinale o lançamento contábil a ser feito pela empresa Califórnia Comercial Ltda.

• valor total da nota fiscal (inclui tributos): R$ 10.000,00; • frete pago na compra (não incluído na nota fiscal): R$ 1.000,00; • tributos recuperáveis: R$ 2.000,00; e, • tributos não recuperáveis: R$ 800,00.

Considerando exclusivamente os dados apresentados, assinale o lançamento contábil a ser feito pela empresa Califórnia Comercial Ltda.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049615

Contabilidade Geral

Texto associado

A Indústria Aços Macios S.A. levantou o seguinte balancete de verificação em 31/12/2020:

O Ativo Circulante, o Passivo Circulante e o Patrimônio Líquido totalizam, respectivamente:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049614

Contabilidade Geral

Sobre a classificação dos lançamentos em fórmulas e dos

efeitos que os fatos contábeis causam ao patrimônio, assinale a afirmativa correta.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Auditor |

Q4048022

Contabilidade Geral

Existem diferentes definições de instrumentos financeiros.

As Normas Brasileiras de Contabilidade adotam a seguinte:

“instrumento financeiro é qualquer contrato que dê origem a um ativo financeiro para a entidade e a um passivo

financeiro ou instrumento patrimonial para outra entidade”. Por sua vez, o profissional de auditoria deve estar

atento para o quão complexo é uma gestão financeira.

Diante do exposto, assinale a afirmativa INCORRETA.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Administrativa |

Q4047384

Contabilidade Geral

De acordo com Matarazzo (2010), “o Ativo de uma entidade

representa o investimento total e para qualquer investimento efetuado é necessário financiamento. A obtenção

de recursos para o financiamento gera a estrutura de capitais das empresas”. Considerando a estrutura de capitais

citada, assinale a afirmativa INCORRETA.

Ano: 2022

Banca:

BRB

Órgão:

Prefeitura de Sapeaçu - BA

Prova:

BRB - 2022 - Prefeitura de Sapeaçu - BA - Contador |

Q4010031

Contabilidade Geral

As contas apresentadas no Balanço Patrimonial de uma

empresa estão precisando ser vinculadas de acordo com sua

natureza:

A sequencia correta é:

A sequencia correta é:

Ano: 2022

Banca:

BRB

Órgão:

Prefeitura de Sapeaçu - BA

Prova:

BRB - 2022 - Prefeitura de Sapeaçu - BA - Contador |

Q4010028

Contabilidade Geral

A escrituração da companhia será mantida em registros

permanentes, com obediência aos preceitos da legislação

comercial e desta Lei nº 6.404/1976 e aos princípios de

contabilidade geralmente aceitos, devendo observar métodos

ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência,

assinale a alternativa incorreta.