Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

Ano: 2022

Banca:

BRB

Órgão:

Prefeitura de Sapeaçu - BA

Prova:

BRB - 2022 - Prefeitura de Sapeaçu - BA - Contador |

Q4010027

Contabilidade Geral

A entidade que elabora e apresenta as suas demonstrações

contábeis no regime de competência deve aplicar esta norma

na contabilização de todos os estoques, com exceção dos

seguintes:

Ano: 2022

Banca:

BRB

Órgão:

Prefeitura de Sapeaçu - BA

Prova:

BRB - 2022 - Prefeitura de Sapeaçu - BA - Contador |

Q4010023

Contabilidade Geral

A contabilidade é uma ciência que estuda, interpreta e

registra todas as movimentações, fatos que modificam a

situação de uma empresa, seja financeira ou patrimonial, seu

conceito é registrar os:

Ano: 2022

Banca:

IESES

Órgão:

Prefeitura de Biguaçu - SC

Prova:

IESES - 2022 - Prefeitura de Biguaçu - SC - Técnico em Contabilidade |

Q4006059

Contabilidade Geral

O regime contábil em que as receitas e despesas são

apropriadas ao período em função de sua incorrência e

da vinculação da despesa à receita, sendo que

independem dos reflexos no caixa é:

Ano: 2022

Banca:

IESES

Órgão:

Prefeitura de Biguaçu - SC

Prova:

IESES - 2022 - Prefeitura de Biguaçu - SC - Técnico em Contabilidade |

Q4006058

Contabilidade Geral

Classifique as contas em Ativo (1), Passivo (2) e

Patrimônio Líquido (3):

( ) Estoques.

( ) Reserva Legal.

( ) Encargos Sociais a Recolher.

( ) Ágio na emissão de ações.

( ) Estoques.

( ) Reserva Legal.

( ) Encargos Sociais a Recolher.

( ) Ágio na emissão de ações.

Ano: 2022

Banca:

IESES

Órgão:

Prefeitura de Biguaçu - SC

Prova:

IESES - 2022 - Prefeitura de Biguaçu - SC - Técnico em Contabilidade |

Q4006057

Contabilidade Geral

A equação básica da contabilidade é definida como PL

(Patrimônio Líquido) = Ativo – Passivo, a diferença entre

o ativo e passivo exigível tem o nome de situação

líquida. A situação em que o ativo é maior que o passivo

exigível é chamada de:

Ano: 2022

Banca:

IESES

Órgão:

Prefeitura de Biguaçu - SC

Prova:

IESES - 2022 - Prefeitura de Biguaçu - SC - Técnico em Contabilidade |

Q4006056

Contabilidade Geral

Com relação aos fatos contábeis analise a seguinte

situação: A empresa X recebeu a quantia de R$

1.000,00, em dinheiro, proveniente de Receita de

Aluguel. O fato contábil presente nesta operação é:

Ano: 2022

Banca:

IESES

Órgão:

Prefeitura de Biguaçu - SC

Prova:

IESES - 2022 - Prefeitura de Biguaçu - SC - Contador |

Q4004712

Contabilidade Geral

A Cia Alfa possui duplicatas a receber no valor de R$

1.000,00, as quais foram descontadas por um banco 30

dias antes do seu vencimento, sendo recebido o valor

de R$ 800,00, retidos a título de despesas bancárias o

valor de R$ 50,00 e referente aos juros o valor de R$

150,00, o lançamento contábil dessa operação no

momento do desconto da duplicata e recebimento do

valor líquido seria:

Ano: 2022

Banca:

IESES

Órgão:

Prefeitura de Biguaçu - SC

Prova:

IESES - 2022 - Prefeitura de Biguaçu - SC - Contador |

Q4004711

Contabilidade Geral

Com relação aos fatos contábeis analise a seguinte

situação: A empresa Z efetuou a venda de móveis e

utensílios, os quais custaram R$ 2.000,00, sendo

vendidos à vista, pelo valor de R$ 2.500,00. Os fatos

contábeis presentes nesta operação são:

Ano: 2022

Banca:

Fundação La Salle

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

Fundação La Salle - 2022 - Prefeitura de Porto Alegre - RS - Assistente Administrativo |

Q3999043

Contabilidade Geral

Marque V para a asserção verdadeira e F para a falsa em relação ao conceito de Impairment:

( ) Trata-se da adequação do valor contábil, da classe de um ativo imobilizado, ao valor de mercado, isto é, à sua real capacidade de retorno econômico.

( ) Trata-se da perda dos futuros benefícios econômicos ou do potencial de serviços de um ativo, pode ser negativa ou positiva.

( ) Trata-se do declínio gradual do potencial de geração de serviços por ativos de longa duração, ou seja, a perda do potencial de benefícios de um ativo motivada pelo desgaste, uso, ação da natureza ou obsolescência.

( ) Trata-se da adequação do valor contábil, da classe de um ativo imobilizado, ao valor de mercado, isto é, à sua real capacidade de retorno econômico.

( ) Trata-se da perda dos futuros benefícios econômicos ou do potencial de serviços de um ativo, pode ser negativa ou positiva.

( ) Trata-se do declínio gradual do potencial de geração de serviços por ativos de longa duração, ou seja, a perda do potencial de benefícios de um ativo motivada pelo desgaste, uso, ação da natureza ou obsolescência.

Ano: 2022

Banca:

Fundação La Salle

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

Fundação La Salle - 2022 - Prefeitura de Porto Alegre - RS - Assistente Administrativo |

Q3999041

Contabilidade Geral

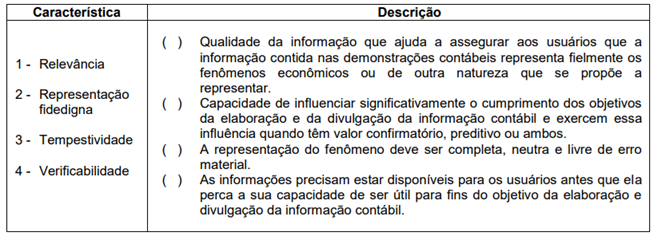

Referente às características qualitativas da informação contábil, relacione as colunas associando a

característica e sua respectiva descrição:

A ordem de preenchimento dos parênteses, de cima para baixo é:

A ordem de preenchimento dos parênteses, de cima para baixo é:

Ano: 2022

Banca:

Fundação La Salle

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

Fundação La Salle - 2022 - Prefeitura de Porto Alegre - RS - Assistente Administrativo |

Q3999024

Contabilidade Geral

Depreciação, amortização e exaustão representam a redução do valor de um bem durante seu

período de vida útil. Relacione o termo ao conceito:

1 - Depreciação

2 - Amortização

3 - Exaustão

( ) É realizada para elementos patrimoniais de direito de propriedades e bens intangíveis, com existência ou exercício de duração limitada.

( ) É destinada a bens tangíveis e tem múltiplas causas da redução do valor, como o desgaste com o uso, a ação da natureza e a obsolescência, de forma que se inicia a partir do momento em que o item do ativo se tornar disponível para uso.

( ) Aplicada para elementos de recursos naturais esgotáveis, como minas, jazidas, pedreiras, próprios ou recebidos sob o regime de concessão.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

1 - Depreciação

2 - Amortização

3 - Exaustão

( ) É realizada para elementos patrimoniais de direito de propriedades e bens intangíveis, com existência ou exercício de duração limitada.

( ) É destinada a bens tangíveis e tem múltiplas causas da redução do valor, como o desgaste com o uso, a ação da natureza e a obsolescência, de forma que se inicia a partir do momento em que o item do ativo se tornar disponível para uso.

( ) Aplicada para elementos de recursos naturais esgotáveis, como minas, jazidas, pedreiras, próprios ou recebidos sob o regime de concessão.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Estância - SE

Prova:

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Técnico Municipal de Nível Superior - Área: Contabilidade |

Q3993898

Contabilidade Geral

Ocorre o fato gerador de uma receita comercial quando

Q3977440

Contabilidade Geral

As informações contábeis devem ser mensuradas e

divulgadas a diversos usuários sejam internos ou externos.

Considerando as necessidades específicas de cada usuário

quanto às informações contábeis, está correta a seguinte

afirmativa:

Q3977434

Contabilidade Geral

De acordo com a Norma Brasileira de Contabilidade

Técnica Geral (NBC TG 27) - Ativo Imobilizado, define-se ativo

imobilizado como o:

Q3977431

Contabilidade Geral

A Provisão para Devedores Duvidosos (PDD) foi substituída

pela Conta Perdas Estimadas para Crédito de Liquidação

Duvidosa. Em referência a esta Conta, afirma-se que:

Q3977425

Contabilidade Geral

A respeito das contas, elas podem ser contas patrimoniais e

de resultado. De acordo com esse conceito, a opção correta em

relação às receitas e despesas vem a ser:

Q3977423

Contabilidade Geral

As contas do lado direito do Balanço Patrimonial são

consideradas obrigações e, também, origens de recursos. Dessa

forma, a quitação de uma dívida caracteriza-se como um fato

contábil:

Q3977422

Contabilidade Geral

A escrituração contábil do registro da aquisição de estoques

de mercadorias no valor de R$ 48 000,00, sendo 70% vencíveis

no prazo de 60 dias e 30% à vista, compreende um lançamento

contábil que:

Q3977421

Contabilidade Geral

Todo fato contábil, na contabilidade, deve ser contabilizado.

o que não ocorre da mesma forma, com o fato administrativo. Em

uma sociedade empresária comercial, um fato contábil que gera

um aumento no saldo do ativo total é:

Q3977420

Contabilidade Geral

Fato contábil é aquele que provoca modificação no

Patrimônio da entidade, sendo, por isso, objeto de contabilização

através de conta patrimonial ou conta de resultado, podendo ou

não alterar o Patrimônio Líquido. Em uma empresa, é um fato

contábil modificativo aumentativo: