Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

Conforme a NBC TG - Estrutura Conceitual para Relatório Financeiro, para as informações financeiras serem úteis elas devem ser ___________ e representar fidedignamente aquilo que pretendem representar. A utilidade das informações financeiras é aumentada se forem ___________, verificáveis, ___________ e compreensíveis.

A sequência que preenche corretamente as lacunas do texto é

Quanto aos regimes contábeis aplicados ao setor público, é correto afirmar que(,)

1. É apresentada e transmitida pela fonte pagadora, com o objetivo de informar à Secretaria Especial da Receita Federal do Brasil, entre outras informações, os valores relativos a deduções, no caso de trabalho assalariado. 2. Não devem ser informados na DIRF os valores referentes aos rendimentos isentos e não tributáveis pagos a pessoas físicas e jurídicas domiciliadas no país. 3. Devem apresentar e transmitir a DIRF, pessoas físicas, ainda que não tenha havido retenção do imposto, candidatos a cargos eletivos, inclusive vices e suplentes. 4. Não devem ser informadas na DIRF as informações referentes aos beneficiários de diárias e à ajuda de custo, por não haver incidência de imposto sobre a renda sobre tais pagamentos.

Assinale a alternativa que indica todas as afirmativas corretas.

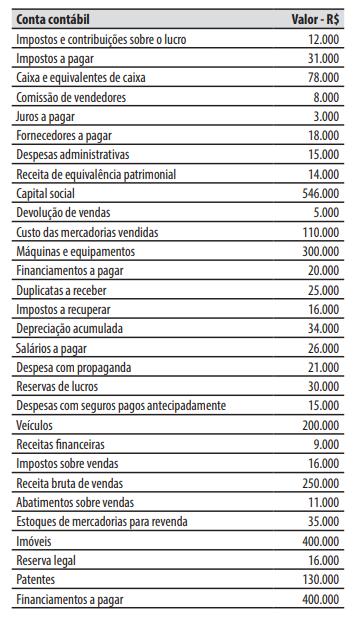

A companhia Pacífica comercializa fertilizantes e defensivos agrícolas e encerra seu exercício social em 31 de dezembro de cada ano. Na sua atividade há a incidência de impostos não cumulativos sobre o valor das suas operações de compra e venda de mercadorias, com alíquota de 10% (que estão incluídos no valor da operação). Em 30/11/2022, o contador da companhia elaborou um relatório gerencial com a seguinte relação de contas contábeis e valores de seus saldos.

No decorrer de dezembro de 2022, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Aquisição, a prazo, de mercadorias para revenda, no valor de R$ 15.000, nos quais estão incluídos R$ 1.500 referentes a impostos recuperáveis.

2. Aquisição, à vista, das ações emitidas pela própria companhia, que ficarão em tesouraria, no valor de R$ 20.000.

3. Vendas, a prazo, de mercadorias, no valor de R$ 25.000. As mercadorias vendidas tiveram um custo de R$ 14.000 para a companhia.

4. Recebimento, por meio de depósito bancário, do direito registrado na conta contábil “Duplicatas a receber”, no valor de R$ 5.000.

5. Pagamento, por meio de transferência bancária, da obrigação registrada na conta contábil “Fornecedores a pagar”, no valor de R$ 12.000.

6. Subscrição e integralização do capital social, no valor de R$ 50.000, sendo R$ 25.000 por meio de um equipamento, R$ 10.000 pela incorporação da reserva de lucros e R$ 15.000 por meio de um depósito bancário.

7. Reconhecimento da depreciação no valor de R$ 8.000.

8. Apropriação da despesa com seguros pagos antecipadamente no valor de R$ 5.000.

Ao final de dezembro de 2022 foi apurado o resultado

do exercício, sendo que o estatuto da companhia

determina a distribuição de 60% do lucro líquido

ajustado de acordo com a legislação como dividendos obrigatórios (que são pagos no exercício social

seguinte). A reserva legal foi constituída nos termos

também previstos na legislação. O saldo remanescente do lucro líquido foi retido como reserva de

lucros para atender a projeto de investimento.

Para a obra, foram adquiridos R$40.000 em material de construção.

Assinale a opção que indica a contabilização do material de construção no balanço patrimonial da sociedade empresária.

Assinale a opção que indica a apresentação do fato nas demonstrações contábeis da sociedade empresária.

Assinale a opção que indica a contabilização deste montante no ativo circulante da sociedade empresária.

Com base nesse caso hipotético, julgue o item.

O livro-razão é um livro contábil obrigatório para as

entidades em geral, devido à ITG 2000 (R1) –

Escrituração Contábil (do Conselho Federal de

Contabilidade), e tem a finalidade de demonstrar a

movimentação analítica das contas registradas no livro

diário, de forma individualizada e em ordem

cronológica.

• Aquisição de materiais para prestação de serviços:R$ 220.000,00; • PIS incidente sobre a receita bruta com prestação deserviços: R$ 18.000,00; • Imposto de renda e contribuição social: R$ 58.00,00; • COFINS sobre a receita bruta de prestação de serviços:R$ 3.400,00; • Consumo de materiais na prestação de serviços do mês:R$ 170.000,00; • Salários e encargos sociais do pessoal do setor de prestaçãode serviços: R$ 150.000,00; • ISS incidente sobre a receita de prestação de serviços domês: R$ 26.000,00; • Receita bruta de prestação de serviços do mês:R$ 520.000,00; • Salários e encargos sociais do pessoal do setoradministrativo no mês: R$ 60.000,00.

Ao elaborar a demonstração do resultado do exercício do mês de outubro/2022, considerando os dados informados, acontabilidade irá apurar um custo dos serviços prestados, nomês, de

Nesse mesmo período, sabe-se que suas receitas e despesas incluem:

Receita de vendas: R$ 600.000,00 Despesas de vendas e administrativas: R$ 100.000,00 Despesas financeiras: R$ 10.000,00

Com base apenas nessas informações, o lucro antes das receitas e despesas financeiras da Cia Gama, em janeiro/2022, foi de R$

I - O Balanço Patrimonial descreve e explica as características principais do desempenho da entidade.

II - A Demonstração do Resultado Abrangente do período compõe o conjunto completo de demonstrações contábeis.

III - As demonstrações contábeis devem representar apropriadamente a posição financeira e patrimonial, o desempenho e os fluxos de caixa da entidade.

IV - Os relatórios e as demonstrações apresentados fora das demonstrações contábeis são tratados por normas específicas emitidas pelo CFC - Conselho Federal de Contabilidade.

V - Quando a entidade não aplicar um requisito de norma, interpretação ou comunicado técnico, deve divulgar que a administração concluiu que as demonstrações contábeis apresentam, de forma apropriada, a posição financeira e patrimonial, o desempenho e os fluxos de caixa da entidade.

Está correto apenas o que se afirma em

A Cia ABC apresentou, em 31/12/2021, os seguintes saldos, em R$:

Ativo Circulante: 200.000,00 Ativo Não Circulante: 100.000,00 Passivo Circulante: 150.000,00 Passivo Não Circulante: 50.000,00 Patrimônio Líquido: 100.000,00

Sabendo-se que o lucro líquido da Cia, no exercício de 2021, foi de R$ 80.000,00, é correto afirmar que ela apresenta Liquidez _________, Endividamento = _________, Capital Circulante Líquido = _________.

A sequência que preenche corretamente as lacunas é

Com base na Estrutura Conceitual, indique se os itens a seguir sobre as decisões de oferta de recursos para a entidade que reporta são verdadeiros (V) ou falsos (F).

( ) Conceder ou liquidar empréstimos ou outras formas de crédito.

( ) Comprar, vender ou manter instrumento de patrimônio e de dívida.

( ) Negociar preço de produtos e serviços com clientes existentes e potenciais.

( ) Exercer direitos de votar ou de outro modo influenciar os atos da administração que afetam o uso dos recursos econômicos da entidade.

A sequência correta é

Assinale a opção que indica os lançamentos contábeis realizados pela sociedade empresária na data em que os móveis foram adquiridos.

Após o reconhecimento inicial, a instituição de ensino escolheu mensurar o prédio pelo método do valor justo, com acréscimo reconhecido anualmente na Demonstração do Resultado. Na data, este era de R$600.000.

Em 31/12/X1, a instituição decidiu que iria utilizar o prédio em seus negócios, passando a contabiliza-lo como ativo imobilizado. Na data, o valor justo do prédio era de R$700.000.

Assinale a opção que indica o valor contábil do prédio no balanço patrimonial da instituição de ensino, em 31/12/X1.

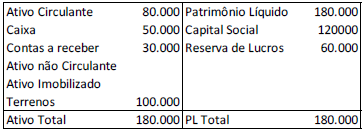

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X1:

O montante contabilizado como “contas a receber” diz respeito à venda de um ativo imobilizado e tinha previsão de recebimento em fevereiro de X2.

No ano de X2, o montante foi recebido, no entanto, a sociedade empresária não baixou este ativo, tendo aumentado a conta Caixa.

Ao auditar as demonstrações contábeis da sociedade empresária,

em 31/12/X2, e as demonstrações comparativas relativas a

31/12/X1, os auditores concluíram que