Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

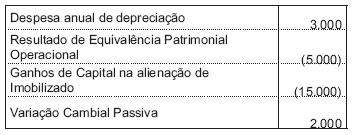

A Cia. Saturno, em 31.12.2000, na sua DOAR –

Demonstração das Origens e Aplicações de Recursos

– apresenta como resultado ajustado um prejuízo de

10.000. Os valores ajustados no resultado eram os

seguintes itens:

A verificação de um ajuste de Variação Cambial Passiva no resultado, identificado na DOAR de 2000, indica que no exercício ocorreu um lançamento de

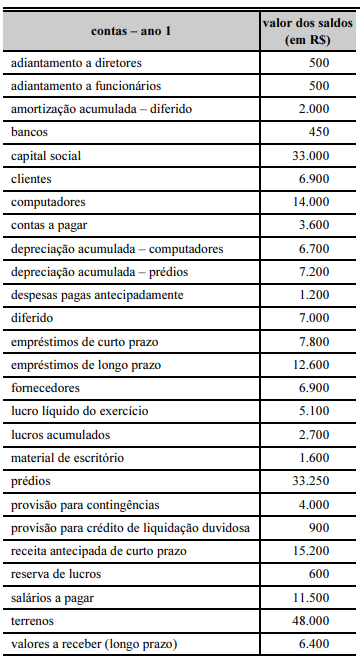

Enunciado para a resolução das questões 21 a 28.

Com as informações referentes aos períodos contábeis de 2000/2002 da Cia. FIRMAMENTO, fornecidas a seguir:

I. Balanços Patrimoniais de 2000/2001 e o balancete de verifi cação referente a operações, do exercício de 2002, já registradas até 31.12.2002

II. A empresa provisiona, ao fi nal do exercício, o valor de 86.100, que corresponde a 30% do lucro contábil, para o pagamento dos Impostos, contribuições e participações incidentes sobre o lucro apurado. Distribui ainda dividendos à base de 20% do total dos lucros líquidos, destinando ainda parte desses lucros à base de 5% para Reserva Legal e de 20% para Reservas de Lucros.

III. Nos exercícios de 2000 e 2001, a empresa registrou Custos de Mercadorias Vendidas no valor de 120.000 e 145.000, respectivamente.

IV. A conta Empréstimos e Financiamentos refere-se a uma operação fi nanceira realizada em dezembro de 2000, vencível em 10 anos, com carência de 5 anos e juros de 0,5% pagos no fi nal de cada mês.

V. Dados sobre as Participações Societárias:

Observação: Em 31.12.2002 ocorreu na Cia. SOL uma integralização de Capital em dinheiro 75.000.

Enunciado para a resolução das questões 21 a 28.

Com as informações referentes aos períodos contábeis de 2000/2002 da Cia. FIRMAMENTO, fornecidas a seguir:

I. Balanços Patrimoniais de 2000/2001 e o balancete de verifi cação referente a operações, do exercício de 2002, já registradas até 31.12.2002

II. A empresa provisiona, ao fi nal do exercício, o valor de 86.100, que corresponde a 30% do lucro contábil, para o pagamento dos Impostos, contribuições e participações incidentes sobre o lucro apurado. Distribui ainda dividendos à base de 20% do total dos lucros líquidos, destinando ainda parte desses lucros à base de 5% para Reserva Legal e de 20% para Reservas de Lucros.

III. Nos exercícios de 2000 e 2001, a empresa registrou Custos de Mercadorias Vendidas no valor de 120.000 e 145.000, respectivamente.

IV. A conta Empréstimos e Financiamentos refere-se a uma operação fi nanceira realizada em dezembro de 2000, vencível em 10 anos, com carência de 5 anos e juros de 0,5% pagos no fi nal de cada mês.

V. Dados sobre as Participações Societárias:

Observação: Em 31.12.2002 ocorreu na Cia. SOL uma integralização de Capital em dinheiro 75.000.

Enunciado para a resolução das questões 21 a 28.

Com as informações referentes aos períodos contábeis de 2000/2002 da Cia. FIRMAMENTO, fornecidas a seguir:

I. Balanços Patrimoniais de 2000/2001 e o balancete de verifi cação referente a operações, do exercício de 2002, já registradas até 31.12.2002

II. A empresa provisiona, ao fi nal do exercício, o valor de 86.100, que corresponde a 30% do lucro contábil, para o pagamento dos Impostos, contribuições e participações incidentes sobre o lucro apurado. Distribui ainda dividendos à base de 20% do total dos lucros líquidos, destinando ainda parte desses lucros à base de 5% para Reserva Legal e de 20% para Reservas de Lucros.

III. Nos exercícios de 2000 e 2001, a empresa registrou Custos de Mercadorias Vendidas no valor de 120.000 e 145.000, respectivamente.

IV. A conta Empréstimos e Financiamentos refere-se a uma operação fi nanceira realizada em dezembro de 2000, vencível em 10 anos, com carência de 5 anos e juros de 0,5% pagos no fi nal de cada mês.

V. Dados sobre as Participações Societárias:

Observação: Em 31.12.2002 ocorreu na Cia. SOL uma integralização de Capital em dinheiro 75.000.

Enunciado para a resolução das questões 21 a 28.

Com as informações referentes aos períodos contábeis de 2000/2002 da Cia. FIRMAMENTO, fornecidas a seguir:

I. Balanços Patrimoniais de 2000/2001 e o balancete de verifi cação referente a operações, do exercício de 2002, já registradas até 31.12.2002

II. A empresa provisiona, ao fi nal do exercício, o valor de 86.100, que corresponde a 30% do lucro contábil, para o pagamento dos Impostos, contribuições e participações incidentes sobre o lucro apurado. Distribui ainda dividendos à base de 20% do total dos lucros líquidos, destinando ainda parte desses lucros à base de 5% para Reserva Legal e de 20% para Reservas de Lucros.

III. Nos exercícios de 2000 e 2001, a empresa registrou Custos de Mercadorias Vendidas no valor de 120.000 e 145.000, respectivamente.

IV. A conta Empréstimos e Financiamentos refere-se a uma operação fi nanceira realizada em dezembro de 2000, vencível em 10 anos, com carência de 5 anos e juros de 0,5% pagos no fi nal de cada mês.

V. Dados sobre as Participações Societárias:

Observação: Em 31.12.2002 ocorreu na Cia. SOL uma integralização de Capital em dinheiro 75.000.

A classificação dos ativos e passivos no balanço patrimonial pelo critério de liquidez pressupõe que o valor dos ativos mais antigos venha em primeiro lugar.

O balanço patrimonial é a representação que demonstra as origens e aplicações de recursos econômicos, ativo e passivo, respectivamente.

O passivo exigível da empresa é igual a R$ 61.600,00.

O ativo realizável é igual a R$ 16.650,00.

O ativo circulante é maior que R$ 10.000,00.

Com base nessa situação hipotética, julgue o item a seguir.

Considerando que após a vida útil — estimada em 5 anos — os bens não têm valor contábil e que a depreciação estava sendo calculada pelo método da soma dos dígitos — cotas decrescentes, a depreciação acumulada das motocicletas vendidas somava R$ 8.100,00, antes da baixa.

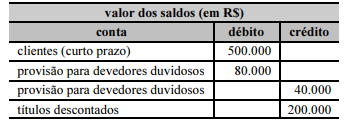

Um título descontado no valor de R$ 20.000,00, devolvido pelo banco, será contabilizado a débito de provisão para devedores duvidosos e a crédito de bancos, pelo mesmo valor.

Um título baixado contra uma provisão constituída no ano 1, que venha a ser recebido após o ano 5, aumentará o resultado operacional da empresa no exercício do recebimento.

Eventuais reversões de provisão para clientes de liquidação duvidosa são classificadas adequadamente como itens operacionais na demonstração do resultado do exercício.

Apesar da provisão ser feita a partir de uma estimativa, que nem sempre se confirma, a sua constituição influenciará o resultado contábil.

Durante o exercício, foram provisionados R$ 120.000,00 para cobrir eventual inadimplência de clientes.

Acerca dessa situação hipotética, julgue o item a seguir.

Considere que, ao final da primeira quinzena, Heitor apresentou comprovantes de diversos itens de despesas, todos previstos e dentro do valor estipulado, no total de R$ 1.300,00. Nessa situação, haverá redução do disponível em R$ 1.300,00.

Considerando que a empresa apresenta caixa suficiente para honrar seus compromissos financeiros — saldo inicial: R$ 700.000,00 e saldo final: R$ 400.000,00 — e que a empresa trabalhe sempre com folga financeira, a elaboração de um orçamento financeiro torna-se desnecessária, visto que não agregará valor para a empresa.

A conta banco será classificada no ativo circulante, o que afeta positivamente o capital de giro da empresa Exata.