Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

• Preço de venda - R$ 5.000,00 • IPI - R$ 500,00 • Frete - R$ 50,00 • Seguro - R$ 150,00

No encerramento do ano para fi ns de balanço, o resultado líquido do exercício, antes do imposto de renda, da contribuição social sobre o lucro, e das participações estatutárias, foi lucro de R$ 610.000,00.

Desse lucro a empresa mandou provisionar R$ 205.000,00 para pagamento de Imposto de Renda e Contribuição Social sobre o Lucro Líquido; e R$ 45.000,00 para Participação Estatutária de Empregados.

Mandou registrar, também, Participação de Administradores de 10%, Reserva Legal de 5% e o Dividendo Mínimo Obrigatório de 25%.

No exercício social em que esses fatos ocorreram o patrimônio líquido da empresa no balanço patrimonial passou a ser de

Ao elaborar o balanço patrimonial do exercício a empresa apurou os seguintes valores:

Considerando-se a necessidade da constituição de nova provisão à base de 3% dos créditos existentes, mesmo levando em conta o saldo não utilizado da provisão anterior, pode-se dizer que os referidos créditos devem ir a balanço, deduzidos de provisão no valor de

Na equação geral do sistema contábil também são considerados como origem de recursos

Sabendo-se que as compras do período foram de R$ 1.800,00 para 150 unidades, que já havia 120 unidades em estoque e que as operações não sofrem qualquer tributação, pode-se dizer que o valor do

Se um bem, de vida útil estimada em 5 anos, adquirido em outubro de 2005 por R$ 80.000,00, for depreciado com 10% de valor residual, no exercício de 2006 sofrerá depreciação no valor de

31/12/2005 e as informações adicionais, antes da contabilização da Equivalência Patrimonial e da Apuração do Resultado

do Exercício de 2005.

INFORMAÇÕES ADICIONAIS:

- Valor do Patrimônio Líquido da investida Cia. América no Balanço Patrimonial, levantado em 31/12/2005, somava o valor total de R$ 210.000,00.

- O percentual de participação da Investidora Cia. Imperial do Nordeste no patrimônio líquido de sua investida (Cia. América) em 31 de dezembro de 2005 é de 60%.

- A participação societária da investidora no capital da investida Cia. América é considerada relevante e influente.

- O valor da Provisão para o Imposto de Renda a ser contabilizado em 31 de dezembro de 2005 (apurado sobre o valor do Lucro Real) é de R$ 20.500,00.

Modernos S.A., para responder às questões de números 3 e 4.

? não havia saldo nas contas de Reservas de Capital;

? valor do capital social integralizado é de R$ 1.000.000,00;

? a conta Reserva Legal, antes da destinação do resultado apurado no exercício apresentava um saldo credor de R$ 185.000,00.

O valor a ser destinado à constituição da reserva legal no referido exercício social, segundo as disposições legais vigentes, é, em R$, de

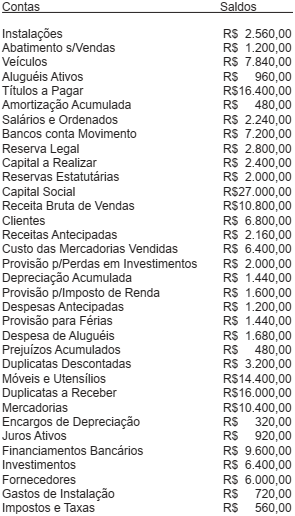

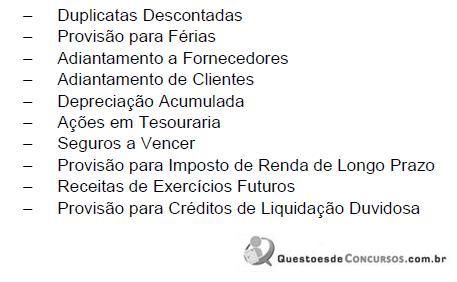

Dessas contas, segundo as Normas Brasileiras de Contabilidade, fazem parte do Ativo da Companhia, APENAS:

A empresa Xestereo S/A apresentou a seguinte movimentação de mercadorias, isentas de tributação, referente à última semana do mês de outubro:

Estoque de mercadorias em 23/10 50 unidades a R$ 8,00

1ª compra realizada em 24/10 50 unidades a R$ 10,00

2ª compra realizada em 28/10 50 unidades a R$ 12,00

1ª venda realizada em 25/10 50 unidades a R$ 14,00

2ª venda realizada em 30/10 50 unidades a R$ 16,00

Considerando os dados fornecidos acima, pode-se dizer que, se for utilizado o critério de avaliação conhecido como preço médio, o estoque final de mercadorias terá o valor de

Pedro Miguel da Silva e Márcio Elias são proprietários de pequena indústria de laticínios e utilizam dois veículos em sua atividade, sendo um, no valor de R$ 15.000,00, em nome da empresa e outro, no valor de R$ 18.000,00, em nome de Pedro Miguel que por ele recebe da empresa o aluguel mensal de R$ 500,00.

A empresa adota estimativa de cinco anos de vida útil para veículos e contabiliza depreciação mensal pelo método linear, embora as condições citadas já perdurem desde o exercício de 2004.

Em 31 de dezembro de 2005, se tiver observado o Princípio Contábil da Entidade, a empresa deverá ter contabilizado no exercício de 2005 despesas de depreciação no valor de