Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

De acordo com a Lei 6.404/76 e com os limites estabelecidos pela Deliberação CVM 183/95, analise as afirmativas a seguir:

I. A reavaliação é permitida para todo e qualquer item do ativo permanente imobilizado.

II. A reavaliação só é permitida para os itens tangíveis do ativo permanente imobilizado.

III. A reavaliação corresponde à diferença entre o valor de realização e o valor contábil do bem ora reavaliado.

Assinale:

A Cia. Industrial Máquina Velha tem um parque fabril composto por máquinas adquiridas em janeiro de 1998 por $ 100.000,00 (à vista), as quais são depreciadas pelo método da linha reta – cotas constantes (desde a data de aquisição), estimando-se o tempo de vida útil de 10 (dez) anos e valor residual nulo. Em 31/12/2005, a Cia. Industrial Máquina Velha resolveu reavaliar seu Ativo Imobilizado e identificou que tais máquinas valem $ 30.000,00.

De acordo com a Lei 6.404/76 e com os critérios estabelecidos pela Deliberação CVM 183/95, determine o acréscimo líquido que a reavaliação gerou no Patrimônio Líquido da Cia. Industrial Máquina Velha, em 31/12/2005. (Considere que a Cia. Industrial Máquina Velha é contribuinte do IR à alíquota de 25% e ignore quaisquer outros tributos e informações.)

Determinada empresa mercantil vendeu mercadorias a prazo (por $ 20.000,00) para um cliente muito especial, de forma que lhe concedeu 20 meses de prazo de pagamento, ou seja, a venda efetuada (30/11/2005) será cobrada numa única parcela, somente em 02/07/2007.

Considerando que o departamento financeiro estima que a probabilidade de esse cliente não honrar sua dívida é de 10%, determine o valor e a classificação da Provisão para Créditos de Liquidação Duvidosa (PCLD) no Balanço Patrimonial apurado em 31/12/2005.

A Cia. Comercial Phonetel é uma loja de aparelhos celular. Em agosto de 1995 comprou da Motorotel 100 unidades de aparelhos analógicos por $ 100,00 cada, e esperava revendê-los por $ 300,00 cada.

Ocorre que, em setembro de 1995, quando a Cia. Comercial Phonetel ainda tinha 80 unidades daquele aparelho analógico em estoque, surgiu a tecnologia de aparelhos digitais. Em função desse avanço tecnológico, a Motorotel passou a vender (aos revendedores) os antigos aparelhos analógicos por $ 40,00 a unidade, e os novos aparelhos digitais por $ 180,00 cada. Por outro lado, a Cia. Comercial Phonetel baixou o preço de venda dos antigos aparelhos analógicos, passando a revendê-los por $ 110,00 cada.

Considere que todas as transações são à vista, que não há impostos, e que a Motorotel não tem nenhuma obrigação contratual (nem legal) de substituir o estoque de aparelhos analógicos de seus revendedores por aparelhos digitais.

Determine o valor da provisão para redução ao valor de mercado que a Cia. Comercial Phonetel deve reconhecer em seu Ativo Circulante para atender à regra do "Custo ou Mercado – dos dois o menor".

A Cia. Comercial Complexa e Extensa apurou o seguinte Balanço Patrimonial em 01/01/2005:

ATIVO | $ | PASSIVO + PL | $ |

Ativo circulante | 100.000,00 | Patrimônio Líquido | 100.000,00 |

Caixa | 100.000,00 | Capital Social | 100.000,00 |

Durante o primeiro semestre de 2005, ocorreram as seguintes transações:

- Os sócios da Cia. Comercial Complexa e Extensa aumentaram o Capital Social da empresa em $ 100.000,00, da seguinte forma:

- $ 50.000,00 integralizados, imediatamente, em dinheiro;

- $ 30.000,00 integralizados, imediatamente, em um terreno localizado na cidade de Corumbá; e

- $ 20.000,00 a serem integralizados no ano de 2008.

- A Cia. Comercial Complexa e Extensa comprou 50.000 unidades da mercadoria "Dificuldade", por $1,50 a unidade (desconsidere os impostos). O pagamento ao fornecedor foi realizado à vista.

- A Cia. Comercial Complexa e Extensa vendeu 45.000 unidades da mercadoria "Dificuldade", por $ 2,00 a unidade (desconsidere os impostos). A venda foi negociada a prazo.

- A Cia. Comercial Complexa e Extensa recebeu de seus clientes metade (1/2) das Duplicatas a Receber. O restante das duplicatas vencerá, ainda, em 2005 (no segundo semestre).

- No início de abril, a Cia. Comercial Complexa e Extensa obteve um empréstimo bancário no valor de $ 70.000,00. O principal deverá ser pago em 2009, mas os juros mensais de $ 400,00 devem ser pagos ao final de cada mês. A Cia. Comercial Complexa e Extensa honrou o pagamento dos juros nos prazos acordados (inclusive no mês de abril).

- No início de maio, a Cia. Comercial Complexa e Extensa comprou um caminhão, à vista, por $ 60.000,00. Espera-se que esse veículo tenha uma vida útil de 5 anos, ao final do qual se reduzirá a sucata, e o método de depreciação adotado é o linear – cotas constantes. A Cia. Comercial Complexa e Extensa reconheceu a depreciação mensalmente (inclusive no mês de maio).

- A Cia. Comercial Complexa e Extensa incorreu e pagou despesas administrativas de $ 10.000,00 e despesas comerciais de $ 5.000,00. Dessas despesas, $ 8.000,00 eram referentes a Pessoal e Encargos; e o restante, referente a Serviços Contratados de Terceiros.

Desconsidere a incidência de qualquer tributo, bem como qualquer outra variável não apresentada neste enunciado. Sabe-se que 25% do lucro do semestre foram provisionados como dividendos, mas ainda não foram pagos.

De acordo com o Ofício-Circular CVM/SNC/SEP 01/06, determine o Valor Adicionado Total a Distribuir da Cia. Comercial Complexa e Extensa, apresentado na Demonstração do Valor Adicionado, apurada em 30/06/2005.

A Cia. Comercial Complexa e Extensa apurou o seguinte Balanço Patrimonial em 01/01/2005:

ATIVO | $ | PASSIVO + PL | $ |

Ativo circulante | 100.000,00 | Patrimônio Líquido | 100.000,00 |

Caixa | 100.000,00 | Capital Social | 100.000,00 |

Durante o primeiro semestre de 2005, ocorreram as seguintes transações:

- Os sócios da Cia. Comercial Complexa e Extensa aumentaram o Capital Social da empresa em $ 100.000,00, da seguinte forma:

- $ 50.000,00 integralizados, imediatamente, em dinheiro;

- $ 30.000,00 integralizados, imediatamente, em um terreno localizado na cidade de Corumbá; e

- $ 20.000,00 a serem integralizados no ano de 2008.

- A Cia. Comercial Complexa e Extensa comprou 50.000 unidades da mercadoria "Dificuldade", por $1,50 a unidade (desconsidere os impostos). O pagamento ao fornecedor foi realizado à vista.

- A Cia. Comercial Complexa e Extensa vendeu 45.000 unidades da mercadoria "Dificuldade", por $ 2,00 a unidade (desconsidere os impostos). A venda foi negociada a prazo.

- A Cia. Comercial Complexa e Extensa recebeu de seus clientes metade (1/2) das Duplicatas a Receber. O restante das duplicatas vencerá, ainda, em 2005 (no segundo semestre).

- No início de abril, a Cia. Comercial Complexa e Extensa obteve um empréstimo bancário no valor de $ 70.000,00. O principal deverá ser pago em 2009, mas os juros mensais de $ 400,00 devem ser pagos ao final de cada mês. A Cia. Comercial Complexa e Extensa honrou o pagamento dos juros nos prazos acordados (inclusive no mês de abril).

- No início de maio, a Cia. Comercial Complexa e Extensa comprou um caminhão, à vista, por $ 60.000,00. Espera-se que esse veículo tenha uma vida útil de 5 anos, ao final do qual se reduzirá a sucata, e o método de depreciação adotado é o linear – cotas constantes. A Cia. Comercial Complexa e Extensa reconheceu a depreciação mensalmente (inclusive no mês de maio).

- A Cia. Comercial Complexa e Extensa incorreu e pagou despesas administrativas de $ 10.000,00 e despesas comerciais de $ 5.000,00. Dessas despesas, $ 8.000,00 eram referentes a Pessoal e Encargos; e o restante, referente a Serviços Contratados de Terceiros.

Desconsidere a incidência de qualquer tributo, bem como qualquer outra variável não apresentada neste enunciado. Sabe-se que 25% do lucro do semestre foram provisionados como dividendos, mas ainda não foram pagos.

De acordo com o Pronunciamento IBRACON 20/99, determine o valor do Fluxo de Caixa Líquido da Atividade de Investimento da Cia. Comercial Complexa e Extensa, apresentado na Demonstração dos Fluxos de Caixa, apurada em 30/06/2005.

Em 30/09/2005, a Cia. Compra Bem comprou mercadorias no valor total de $ 24.000,00, a prazo, sendo a seguinte forma de pagamento: 6 prestações trimestrais iguais, vencendo a primeira em 30/12/2005.

Considere que a Cia. Compra Bem pagou a prestação que venceu no dia 30/12/2005 e ignore qualquer tributo e qualquer outra informação não apresentada neste enunciado.

No Balanço Patrimonial da Cia. Compra Bem apurado em 31/12/2005, qual era o valor dos fornecedores a pagar reconhecidos no Passivo Circulante (PC) e no Exigível a Longo Prazo (ELP), respectivamente?

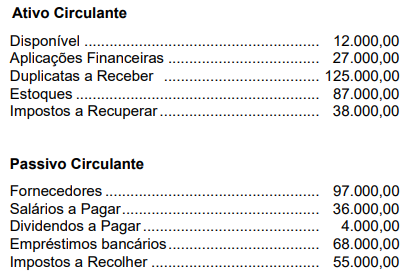

A Cia. Comercial Distress está passando por dificuldades financeiras. Seu balanço patrimonial em 01/01/2006 era apresentado conforme segue:

Ativo Circulante |

10.010,00 |

Passivo Circulante |

11.000,00 |

Disponibilidades |

10,00 |

Fornecedores |

8.000,00 |

Duplicatas a Receber |

10.000,00 |

Impostos a recolher |

3.000,00 |

Ativo Permanente |

4.990,00 |

Patrimônio Líquido |

4.000,00 |

Imobilizado |

4.990,00 |

Capital Social |

4.000,00 |

Total do ATIVO |

15.000,00 |

PASSIVO + PL |

15.000,0 |

Em 02/01/2006, o gerente da Cia. Comercial Distress foi ao banco e descontou as duplicatas a receber (no valor total de $ 10.000,00). O banco efetuou o depósito na conta corrente da Cia. Comercial Distress no valor de $ 9.980,00. Com base nessas informações, assinale o valor do Passivo Circulante apresentado no Balanço Patrimonial da Cia. Comercial Distress, apurado logo após a realização de tal transação.

NÃO é considerado um saldo relevante para o balanço de pagamentos

São classificáveis como Patrimônio Líquido

Ao proceder a destinação do resultado, o valor que deverá ser apropriado para a Reserva Legal:

Ativo Circulante em 2004:

Despesas Operacionais:

Despesas de seguros:

Compras a prazo:

• Liquidez Seca de 1,10 • Endividamento de 60%

Então, o Balanço da “Indústria B Ltda” apresenta os seguintes saldos:

Sabendo-se que o estoque de mercadoria em 19X0 foi de R$ 130.200, o CMV de 19x1 foi de :

Considere os seguintes dados extraídos do Balanço Patrimonial da Cia. ABC (em R$):

A Necessidade Líquida de Capital de Giro (ou Necessidade de Investimento em Giro) da companhia monta

(em R$) a

Considere as seguintes informações sobre o patrimônio de uma companhia (em R$):

É correto afirmar que o índice de

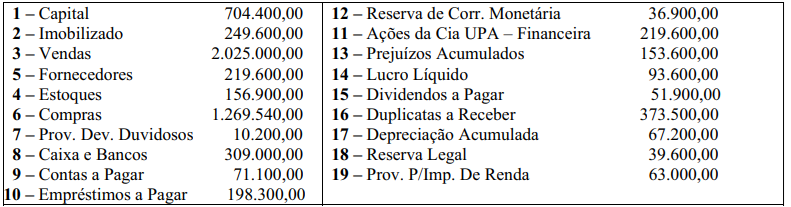

Considere a relação das contas extraídas do livro Razão da Empresa Novo Horizonte Ltda, em 31 de dezembro de 2005:

1 - Bancos Conta Movimento R$ 500,00

2 - Duplicatas a Pagar R$ 630,00

3 - Veículos R$ 2.000,00

4 - Luz e Telefone R$ 80,00

5 - Fretes e carretos R$ 20,00

6 - Café e Lanches R$ 50,00

9 - Impostos e Taxas R$ 100,00

10 - Móveis e Utensílios R$ 1.000,00

11 - Receitas de Serviços R$ 120,00

12 - Capital R$ 3.000,00

Total Geral R$ 7.500,00

Com base nas contas apresentadas acima, marque o valor do resultado do exercício: