Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

INSS

Prova:

CESPE - 2008 - INSS - Analista do Seguro Social - Ciência Atuariais |

Q54398

Contabilidade Geral

Texto associado

A respeito da estrutura e análise das demonstrações contábeis das

empresas patrocinadoras, julgue os itens seguintes.

empresas patrocinadoras, julgue os itens seguintes.

O saldo do fundo de investimentos financeiros deve ser apresentado nas demonstrações contábeis pelo método do custo corrente corrigido.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

INSS

Prova:

CESPE - 2008 - INSS - Analista do Seguro Social - Ciência Atuariais |

Q54395

Contabilidade Geral

Texto associado

Acerca da contabilização dos eventos típicos de empresas

patrocinadoras, julgue os itens subseqüentes.

patrocinadoras, julgue os itens subseqüentes.

As empresas patrocinadoras podem efetuar o registro da reserva de reavaliação de imóveis de sua propriedade. Caso ocorra a perda na reavaliação de imóveis, o registro deverá ser realizado a débito do resultado do exercício e a crédito do imóvel, independentemente do saldo remanescente da conta de reserva de reavaliação.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

INSS

Prova:

CESPE - 2008 - INSS - Analista do Seguro Social - Ciência Atuariais |

Q54394

Contabilidade Geral

Texto associado

Acerca da contabilização dos eventos típicos de empresas

patrocinadoras, julgue os itens subseqüentes.

patrocinadoras, julgue os itens subseqüentes.

É comum o investimento de empresas patrocinadoras em outras companhias. No caso da contabilização de juros sobre capital próprio da investida na empresa investidora, o registro proporcionará débito na conta de despesas de juros sobre capital próprio e crédito na conta de dividendos, bonificações e juros sobre capital próprio a receber.

Q54240

Contabilidade Geral

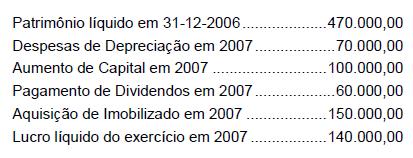

Foram extraídas as informações abaixo (em R$) do Balanço Patrimonial de 31-12-2006 da Cia. Beta e da Demonstração de Resultado e da Demonstração de Origens e Aplicações de Recursos, estas duas últimas demonstrações relativas ao exercício encerrado em 2007.

Sabendo-se que os dividendos de R$ 60.000,00 não foram provisionados, é correto concluir que o valor do Patrimônio Líquido da Companhia em 31/12/2007, correspondia, em R$, a

Sabendo-se que os dividendos de R$ 60.000,00 não foram provisionados, é correto concluir que o valor do Patrimônio Líquido da Companhia em 31/12/2007, correspondia, em R$, a

Q54235

Contabilidade Geral

A Cia. Monte Azul adquiriu um equipamento para suas atividades industriais no valor de R$ 800.000,00 em 1o de julho de 2007, colocando-o imediatamente em operação. A vida útil do equipamento foi estimada em 20 anos e seu valor residual após esse prazo, em R$ 50.000,00. Se a companhia adotar o método linear de depreciação, o encargo de depreciação desse equipamento em 31/12/2007 equivalerá, em R$, a

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52940

Contabilidade Geral

Admita que uma empresa optante pelo lucro real anual distribuiu todo o resultado apurado em 2005; que, em 2006, apurou um prejuízo líquido de R$ 200.000,00, sem adições e exclusões nos registros feitos no LALUR; e que, em 2007, teve um lucro líquido de R$ 350.000,00. Admita, ainda, que:

. o capital social foi totalmente integralizado no ato da constituição da Companhia;

. em 2007, não houve aumento de capital, a qualquer título;

. a Reserva Legal já representava 20% do Capital social, em 2006;

. nenhuma reserva foi constituída em 2007;

. nenhuma reserva anteriormente constituída foi revertida em 2007;

. a empresa não teve resultados não operacionais em 2006 e nem em 2007;

. no LALUR não foram realizadas adições, nem exclusões, em 2006 e em 2007.

Considerando somente os dados acima, a legislação tributária vigente e a boa técnica contábil, o valor da provisão para o Imposto de Renda, exclusivamente, em 2007, em reais, é

. o capital social foi totalmente integralizado no ato da constituição da Companhia;

. em 2007, não houve aumento de capital, a qualquer título;

. a Reserva Legal já representava 20% do Capital social, em 2006;

. nenhuma reserva foi constituída em 2007;

. nenhuma reserva anteriormente constituída foi revertida em 2007;

. a empresa não teve resultados não operacionais em 2006 e nem em 2007;

. no LALUR não foram realizadas adições, nem exclusões, em 2006 e em 2007.

Considerando somente os dados acima, a legislação tributária vigente e a boa técnica contábil, o valor da provisão para o Imposto de Renda, exclusivamente, em 2007, em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52917

Contabilidade Geral

Com o desenvolvimento tecnológico acentuado, passou a ganhar destaque, para estabelecer a limitação da vida útil dos bens de uso, a sua vida útil econômica, que tanto depende das causas físicas quanto das causas funcionais. Uma dessas causas funcionais, limitadoras da vida útil dos bens de uso, é a(o)

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52916

Contabilidade Geral

A Empresa Comercial Venda Fácil registra a estimativa para prováveis prejuízos futuros na conta Provisão para Devedores Duvidosos, pela expectativa de que alguns dos seus clientes deixem de liquidar seus compromissos, fundamentada na inadimplência de 10%, apurada nas análises avaliativas da carteira de clientes. No Balanço de 2006, a conta de Provisão para Devedores Duvidosos fechou com o saldo de R$ 43.900,00. Em 2007, uma duplicata a receber de R$ 5.900,00 foi considerada incobrável e outra duplicata a receber de R$15.000,00, baixada em 2006, por ter sido considerada incobrável, foi recuperada pelo seu valor integral, mas sem juros. Admita que:

. a empresa adota o critério contábil da reversão da Provisão para Devedores Duvidosos;

. na data do Balanço/2007, o saldo da conta Duplicata a Receber é de R$ 550.000,00.

Considerando, exclusivamente, as informações recebidas, o valor da provisão para devedores duvidosos que a empresa deve adotar, lançada a débito da conta Devedores Duvidosos, em reais, é

. a empresa adota o critério contábil da reversão da Provisão para Devedores Duvidosos;

. na data do Balanço/2007, o saldo da conta Duplicata a Receber é de R$ 550.000,00.

Considerando, exclusivamente, as informações recebidas, o valor da provisão para devedores duvidosos que a empresa deve adotar, lançada a débito da conta Devedores Duvidosos, em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52915

Contabilidade Geral

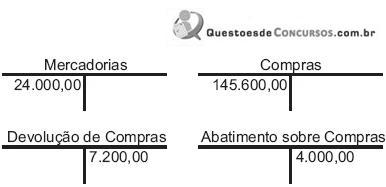

A Vendola Ltda. apresentou os seguintes Razonetes, em reais, elaborados pelas operações com mercadorias realizadas durante o dia:

Informações adicionais:

. sobre as operações foi desconsiderada a incidência de qualquer tipo de imposto;

. no final do dia foi realizada uma venda de mercadorias no valor de R$ 200.000,00; . na contagem física das mercadorias, feita logo após a entrega das mercadorias vendidas no final do dia, foi apurado o estoque de R$ 22.400,00;

. nenhuma outra operação com mercadorias foi realizada nesse dia.

Considerando, exclusivamente, as informações recebidas e a boa técnica contábil, o valor do custo das mercadorias vendidas, em reais, é

Informações adicionais:

. sobre as operações foi desconsiderada a incidência de qualquer tipo de imposto;

. no final do dia foi realizada uma venda de mercadorias no valor de R$ 200.000,00; . na contagem física das mercadorias, feita logo após a entrega das mercadorias vendidas no final do dia, foi apurado o estoque de R$ 22.400,00;

. nenhuma outra operação com mercadorias foi realizada nesse dia.

Considerando, exclusivamente, as informações recebidas e a boa técnica contábil, o valor do custo das mercadorias vendidas, em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52914

Contabilidade Geral

O Balanço Patrimonial é uma das mais importantes demonstrações contábeis dentre aquelas elaboradas pela entidade. Sob o enfoque da estática patrimonial, por meio do Balanço da empresa, pode-se atestar, em determinado momento, a sua situação patrimonial e a

Q51697

Contabilidade Geral

Uma das críticas às demonstrações contábeis no serviço público diz respeito ao não-uso de provisões contábeis na medida necessária. Como exemplo dessa situação, é possível citar a manutenção de elevados saldos da dívida ativa constantes no balanço patrimonial quando é sabido que parte desse valor dificilmente será arrecadado, sobretudo em função da falta de garantias. O Conselho Federal de Contabilidade, por meio da Resolução 1.066 de 2005, quando trata de contingências e estimativas, determina que os auditores considerem, ao analisar o risco Contingências Ativas, as seguintes categorias de chance de sucesso:

Q51681

Contabilidade Geral

Segundo a Resolução CFC 1.110/07, assinale o valor da variação que deverá sofrer o patrimônio da Empresa Industrial X ao efetuar, adequadamente, o lançamento contábil relativo ao teste de recuperabilidade do equipamento Y, sabendo-se que:

1. o valor de registro original do equipamento Y é $100.000,00;

2. a depreciação acumulada do equipamento Y, até a data do teste, é $40.000,00;

3. o valor de mercado do equipamento Y, na data do teste, é $62.000,00;

4. caso a Empresa X vendesse o equipamento Y, na data do teste, incorreria em gastos associados a tal transação no montante de $13.000,00;

5. caso a Empresa X não vendesse o equipamento Y e o continuasse utilizando no processo produtivo, seria capaz de produzir 10.000 unidades do produto Z por ano pelos próximos 3 anos;

6. o preço de venda do produto Z é $10,00 por unidade;

7. os gastos médios incorridos na produção e venda de uma unidade de produto Z é $8,00;

8. o custo de capital da Empresa X é 10% ao ano;

9. a Empresa X é sediada num paraíso fiscal; portanto, ignore qualquer tributo.

1. o valor de registro original do equipamento Y é $100.000,00;

2. a depreciação acumulada do equipamento Y, até a data do teste, é $40.000,00;

3. o valor de mercado do equipamento Y, na data do teste, é $62.000,00;

4. caso a Empresa X vendesse o equipamento Y, na data do teste, incorreria em gastos associados a tal transação no montante de $13.000,00;

5. caso a Empresa X não vendesse o equipamento Y e o continuasse utilizando no processo produtivo, seria capaz de produzir 10.000 unidades do produto Z por ano pelos próximos 3 anos;

6. o preço de venda do produto Z é $10,00 por unidade;

7. os gastos médios incorridos na produção e venda de uma unidade de produto Z é $8,00;

8. o custo de capital da Empresa X é 10% ao ano;

9. a Empresa X é sediada num paraíso fiscal; portanto, ignore qualquer tributo.

Q51680

Contabilidade Geral

Segundo a Resolução CFC 921/01, se determinada empresa mercantil firmar contrato de arrendamento mercantil, na qualidade de arrendatária, com a característica de valor residual significativamente inferior ao valor de mercado do bem na data da opção, o bem arrendado deverá ficar avaliado e evidenciado em seu patrimônio:

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q51009

Contabilidade Geral

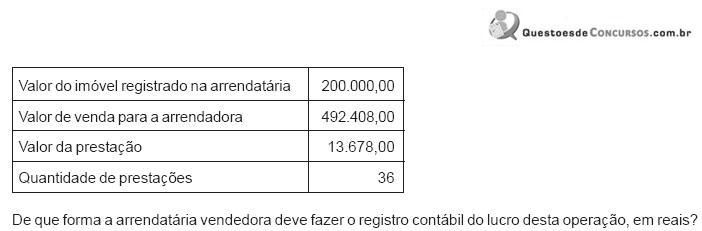

No Brasil, pela influência da legislação fiscal, é dado um tratamento diferenciado ao reconhecimento dos resultados obtidos nas operações de leaseback daquele dado ao reconhecimento dos encargos do leasing.

Mas, no caso do leaseback, o tratamento contábil nacional dispensado ao resultado obtido é diferente do tratamento contábil que lhe é dispensado pelas normas internacionais.

Admita a seguinte operação, feita, em reais, nesta última modalidade:

Mas, no caso do leaseback, o tratamento contábil nacional dispensado ao resultado obtido é diferente do tratamento contábil que lhe é dispensado pelas normas internacionais.

Admita a seguinte operação, feita, em reais, nesta última modalidade:

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q51005

Contabilidade Geral

No Brasil, o goodwill considerado como ágio, representado pela diferença entre o preço pago pela aquisição de ações e o valor contábil do patrimônio líquido, é conhecido como valor patrimonial do investimento, e deve ser ativado e amortizado, de acordo com a sua vida útil, num prazo não superior a 10 (dez) anos.

Dentre os países abaixo apresentados, todos contrários à prática da baixa imediata do goodwill, contra o patrimônio líquido e a favor do seu registro contábil no Ativo, aquele que estabelece um prazo máximo, igual ao do Brasil, para a sua respectiva amortização é a(o)

Dentre os países abaixo apresentados, todos contrários à prática da baixa imediata do goodwill, contra o patrimônio líquido e a favor do seu registro contábil no Ativo, aquele que estabelece um prazo máximo, igual ao do Brasil, para a sua respectiva amortização é a(o)

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q51004

Contabilidade Geral

No Brasil, as operações de leasing, denominadas de arrendamento mercantil, são controladas pelo Banco Central do Brasil, que estabeleceu também os critérios para a classificação do arrendamento mercantil em "financeiro" e "operacional".

Por sua vez, o Conselho Federal de Contabilidade manifesta- se sobre o assunto na Resolução no 921/01, que aprova a Norma Técnica NBCT 10.2. Dos aspectos Contábeis Específicos em Entidades Diversas/Arrendamento Mercantil, na qual estabelece os critérios para a classificação do arrendamento mercantil em "financeiro" e "operacional" seguindo o padrão internacional recomendado pelo IASB (The International Accounting Standards Board).

Sob o enfoque da contabilização do leasing (arrendamento mercantil) financeiro, assinale a opção que defende tal classificação, com pequenas variações de forma, mas não de conteúdo, tanto no entendimento do Conselho Federal de Contabilidade quanto no entendimento do IASB.

Por sua vez, o Conselho Federal de Contabilidade manifesta- se sobre o assunto na Resolução no 921/01, que aprova a Norma Técnica NBCT 10.2. Dos aspectos Contábeis Específicos em Entidades Diversas/Arrendamento Mercantil, na qual estabelece os critérios para a classificação do arrendamento mercantil em "financeiro" e "operacional" seguindo o padrão internacional recomendado pelo IASB (The International Accounting Standards Board).

Sob o enfoque da contabilização do leasing (arrendamento mercantil) financeiro, assinale a opção que defende tal classificação, com pequenas variações de forma, mas não de conteúdo, tanto no entendimento do Conselho Federal de Contabilidade quanto no entendimento do IASB.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q51002

Contabilidade Geral

Um dos problemas da harmonização contábil reside nos gastos desembolsados com pesquisa e desenvolvimento que, a cada dia que passa, vão tendo relevância maior, com destaque para as áreas de Saúde e Química.

De acordo com as normas internacionais de Contabilidade, os gastos com pesquisa devem ser

De acordo com as normas internacionais de Contabilidade, os gastos com pesquisa devem ser

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50993

Contabilidade Geral

A principal característica do Leasing Operacional é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50992

Contabilidade Geral

O Leasing Financeiro ou Arrendamento Mercantil, como é denominado no Brasil, é uma operação financeira em que uma empresa, chamada arrendante, adquire bens de capital, segundo especificações, e para uso de outra, chamada arrendatária. Apesar de ser uma operação financeira, diferencia-se do financiamento convencional por algumas características próprias, das quais as mais relevantes são:

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50989

Contabilidade Geral

Num determinado dia, a Companhia Amor vendeu, por R$ 800.000,00 à vista, mercadorias sujeitas à substituição tributária do ICMS.

Sabendo-se que a alíquota do ICMS é de 18%, e a margem de lucro prevista (valor agregado) é de 20%, o registro contábil da venda realizada pela Companhia, nestas condições, é

Sabendo-se que a alíquota do ICMS é de 18%, e a margem de lucro prevista (valor agregado) é de 20%, o registro contábil da venda realizada pela Companhia, nestas condições, é