Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Os contadores da sociedade empresária W fazem anualmente o teste de recuperabilidade de seus ativos imobilizados, estimando o valor justo líquido de despesas de venda e o valor em uso da máquina. No teste de recuperabilidade realizado, foram constatados os seguintes valores:

Com base nas informações acima e no CPC 01 (R1), assinale a alternativa que indica o efeito total no resultado em 31/12/X3.

Energia Elétrica (área comercial): R$ 30.000 Devoluções e Abatimentos: R$ 80.000 Comissões e Salários de Vendedores: R$ 90.000 Receitas Financeiras: R$ 20.000 Salário do Diretor Administrativo e Aluguel da Sede: R$ 90.000 Outras Receitas Operacionais: R$ 60.000 Impostos sobre Vendas: R$ 180.000 Despesas Financeiras: R$ 45.000 Custo dos Produtos Vendidos (CPV): R$ 650.000 Outras Despesas Operacionais: R$ 50.000 Receita Bruta de Vendas: R$ 1.200.000

Com base nesses dados, calcule a Receita Líquida e o Lucro Líquido da empresa e marque a alternativa correta.

Adiantamentos recebidos de clientes Aluguéis pagos antecipadamente Ajuste de avaliação patrimonial Ações em tesouraria

Com base nas informações acima, marque a alternativa correta que identifique em quais grupos patrimoniais esses itens devem ser corretamente classificados.

A contabilização da despesa com folha de pagamento permite o alcance da comparabilidade entre organizações.

As avaliações acerca do grau de incerteza atrelado ao fluxo de benefícios econômicos futuros devem ser feitas com base na evidência disponível quando da elaboração das demonstrações contábeis.

Os ajustes para manutenção do capital são considerados parte do patrimônio líquido e do lucro.

O conceito de probabilidade deve ser adotado nos critérios de reconhecimento para determinar o grau de incerteza dos benefícios econômicos futuros.

O regime de competência retrata os efeitos de transações e outros eventos e circunstâncias sobre os recursos econômicos da entidade nos períodos em que tais efeitos são produzidos.

A contabilização da despesa com folha de pagamento permite o alcance da comparabilidade entre organizações.

I. Bens de consumo: São bens adquiridos para uso a longo prazo na empresa.

II. Bens permanentes: Bens com longa durabilidade, destinados ao uso interno e não destinados à venda.

III. Bens móveis: Bens que não podem ser deslocados de seu local original, são fixos.

IV. Bens incorpóreos: Bens intangíveis que não têm forma física e não podem ser tocados.

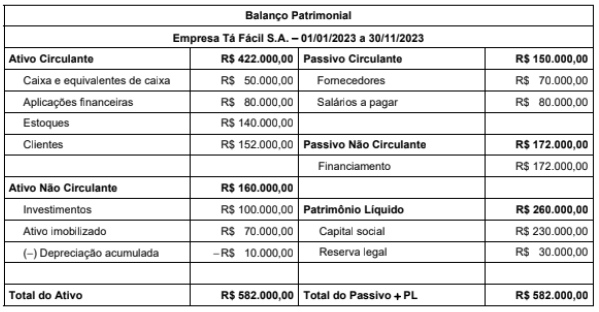

A empresa Tá Fácil S.A. apresentou, em 30/11/2023, os seguintes saldos em seu Balanço Patrimonial:

Durante o mês de dezembro de 2023, a empresa Tá Fácil S.A. realizou as seguintes transações:

- Venda de mercadorias à vista no valor de R$ 60.000,00, sendo que o custo das mercadorias vendidas correspondente foi de R$ 27.000,00;

- Pagamento de parte do saldo da conta de salários a pagar no valor de R$ 20.000,00;

- Recebimento de parte do saldo da conta de clientes no valor de R$ 52.000.00;

- Reconhecimento de depreciação mensal no valor de R$ 800,00;

- Compra a prazo de mercadorias no valor de R$ 45.000,00.

Com base apenas nas informações fornecidas e considerando as transações ocorridas durante o mês de dezembro, o Balanço Patrimonial da empresa Tá Fácil S.A. apresentará, em 31/12/2023, saldo de