Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458520

Contabilidade Geral

Atenção: Considere as informações abaixo, para responder à questão.

Em 31/12/2012, a Cia. Tudo Investe adquiriu 90% das ações da Cia. Norte por R$ 9.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. Norte era de R$ 7.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis da Cia. Norte, de acordo com o laudo de avaliação, era de R$ 8.000.000,00. A Participação dos Não Controladores foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da adquirida.

Ao reconhecer o ativo adquirido, a Cia. Tudo Investe, em 31/12/2012, registrou o Investimento pelo valor, em reais, de

Em 31/12/2012, a Cia. Tudo Investe adquiriu 90% das ações da Cia. Norte por R$ 9.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. Norte era de R$ 7.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis da Cia. Norte, de acordo com o laudo de avaliação, era de R$ 8.000.000,00. A Participação dos Não Controladores foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da adquirida.

Ao reconhecer o ativo adquirido, a Cia. Tudo Investe, em 31/12/2012, registrou o Investimento pelo valor, em reais, de

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458519

Contabilidade Geral

A Cia. WZL adquiriu uma máquina para ser utilizada em seu processo produtivo pelo valor de R$ 1.440.000,00 em 01/03/2012, data em que tal máquina foi colocada em uso. A vida útil econômica estimada da máquina, no momento da aquisição, foi de 8 anos e o seu valor residual de R$ 240.000,00. Em 31/12/2012, ao realizar o teste de impairment, verificou-se que o valor em uso da máquina era R$ 1.380.000,00 e o seu valor justo líquido das despesas de venda era R$ 1.300.000,00.

Considerando que a Cia. WZL utiliza o método das quotas constantes, o valor contábil da máquina em 31/12/2012 era, em reais,

Considerando que a Cia. WZL utiliza o método das quotas constantes, o valor contábil da máquina em 31/12/2012 era, em reais,

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458518

Contabilidade Geral

Considere os seguintes dados contábeis da Cia. DZB:

Duplicatas a Receber em 31/12/2012 .............................................................................. R$ 200.000,00

Provisão para Crédito de Liquidação Duvidosa (PCLD) em 31/12/2012 ............................. R$ 4.000,00

Em janeiro de 2013, um cliente considerado incobrável em outubro de 2012 pagou uma duplicata no valor de R$ 3.000,00. O lançamento contábil referente ao pagamento do cliente gerou um

Duplicatas a Receber em 31/12/2012 .............................................................................. R$ 200.000,00

Provisão para Crédito de Liquidação Duvidosa (PCLD) em 31/12/2012 ............................. R$ 4.000,00

Em janeiro de 2013, um cliente considerado incobrável em outubro de 2012 pagou uma duplicata no valor de R$ 3.000,00. O lançamento contábil referente ao pagamento do cliente gerou um

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458516

Contabilidade Geral

A contabilidade da empresa Provisionada S.A. recebeu do departamento jurídico, em 30/06/2013, as seguintes informações sobre novos processos judiciais trabalhistas interpostos contra a empresa:

Com base nestas informações, a empresa Provisionada deve reconhecer como Provisão, em 30/06/2013, o valor, em reais, de

Com base nestas informações, a empresa Provisionada deve reconhecer como Provisão, em 30/06/2013, o valor, em reais, de

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458515

Contabilidade Geral

Em 30/09/2013, a empresa WRO, sociedade anônima de capital aberto, após análise de documentos, verificou que faltava realizar os registros contábeis referentes às seguintes operações:

- Em 28/09/2013, os clientes pagaram adiantados R$ 35.000,00 por serviços a serem prestados em outubro de 2013 pela em- presa WRO.

- Em 29/09/2013, a empresa prestou serviços no valor de R$ 142.000,00 para recebimento em outubro de 2013.

- A empresa realizou benfeitorias em imóveis de terceiros no valor de R$ 16.000,00 no final do mês de setembro de 2013.

- Em 30/09/2013, houve a emissão de debêntures no valor de R$ 200.000,00 com prêmio de R$ 3.000,00. Os custos de transação incorridos e pagos decorrentes da emissão de debêntures foram de R$ 4.000,00.

- Em 30/09/2013, a empresa recebeu dividendos, no valor de R$ 10.000,00, distribuídos nesta mesma data, referentes a um investimento em outra empresa avaliado pelo método de custo.

- Em 30/09/2013, a empresa pagou despesa com pessoal referente ao mês de setembro de 2013, ainda não reconhecida pela contabilidade, no valor de R$ 98.000,00.

- Em 30/09/2013, houve a apuração da depreciação do ativo imobilizado referente ao mês de setembro de 2013 no valor de R$ 33.000,00, ainda não reconhecida pela contabilidade.

Pelo registro dessas operações, é correto afirmar que houve um aumento no Patrimônio Líquido, em reais, de

- Em 28/09/2013, os clientes pagaram adiantados R$ 35.000,00 por serviços a serem prestados em outubro de 2013 pela em- presa WRO.

- Em 29/09/2013, a empresa prestou serviços no valor de R$ 142.000,00 para recebimento em outubro de 2013.

- A empresa realizou benfeitorias em imóveis de terceiros no valor de R$ 16.000,00 no final do mês de setembro de 2013.

- Em 30/09/2013, houve a emissão de debêntures no valor de R$ 200.000,00 com prêmio de R$ 3.000,00. Os custos de transação incorridos e pagos decorrentes da emissão de debêntures foram de R$ 4.000,00.

- Em 30/09/2013, a empresa recebeu dividendos, no valor de R$ 10.000,00, distribuídos nesta mesma data, referentes a um investimento em outra empresa avaliado pelo método de custo.

- Em 30/09/2013, a empresa pagou despesa com pessoal referente ao mês de setembro de 2013, ainda não reconhecida pela contabilidade, no valor de R$ 98.000,00.

- Em 30/09/2013, houve a apuração da depreciação do ativo imobilizado referente ao mês de setembro de 2013 no valor de R$ 33.000,00, ainda não reconhecida pela contabilidade.

Pelo registro dessas operações, é correto afirmar que houve um aumento no Patrimônio Líquido, em reais, de

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455462

Contabilidade Geral

Com relação a custo e controle dos estoques de mercadorias e impostos relacionados, julgue o item seguinte.

Em uma economia deflacionária, o método de controle de estoques primeiro que entra primeiro que sai (PEPS) tende a apresentar custo do produto vendido mais elevado que o método da média ponderada móvel.

Em uma economia deflacionária, o método de controle de estoques primeiro que entra primeiro que sai (PEPS) tende a apresentar custo do produto vendido mais elevado que o método da média ponderada móvel.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455461

Contabilidade Geral

Com relação a custo e controle dos estoques de mercadorias e impostos relacionados, julgue o item seguinte.

Podem ser recuperáveis em determinados tipos de estabelecimentos comerciais tanto o imposto sobre produtos industrializados (IPI) quanto o imposto sobre circulação de mercadorias e serviços (ICMS).

Podem ser recuperáveis em determinados tipos de estabelecimentos comerciais tanto o imposto sobre produtos industrializados (IPI) quanto o imposto sobre circulação de mercadorias e serviços (ICMS).

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455460

Contabilidade Geral

Com relação a custo e controle dos estoques de mercadorias e impostos relacionados, julgue o item seguinte.

O método da média ponderada móvel é o mais adequado para se empregar em empresas que trabalham com o sistema de inventário periódico.

O método da média ponderada móvel é o mais adequado para se empregar em empresas que trabalham com o sistema de inventário periódico.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455459

Contabilidade Geral

Com base na legislação societária, nos princípios fundamentais de contabilidade e nos pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente, referente à elaboração de demonstrações contábeis.

As aplicações de recursos em despesas do exercício seguinte devem ser registradas em ativos não circulantes.

As aplicações de recursos em despesas do exercício seguinte devem ser registradas em ativos não circulantes.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455446

Contabilidade Geral

Julgue o próximo item, relativo ao tratamento dos itens patrimoniais e resultados das empresas na contabilidade brasileira.

A evidenciação dos itens patrimoniais pelo valor justo resolve o problema dos efeitos inflacionários sobre os valores expressos no balanço patrimonial.

A evidenciação dos itens patrimoniais pelo valor justo resolve o problema dos efeitos inflacionários sobre os valores expressos no balanço patrimonial.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455444

Contabilidade Geral

Julgue o próximo item, relativo ao tratamento dos itens patrimoniais e resultados das empresas na contabilidade brasileira.

Ativos intangíveis inseridos no preço de aquisição de um negócio só podem ser contabilizados junto com o fundo de comércio

Ativos intangíveis inseridos no preço de aquisição de um negócio só podem ser contabilizados junto com o fundo de comércio

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455436

Contabilidade Geral

No que se refere aos conceitos básicos de contabilidade, julgue o item que se segue.

Suponha que determinado título público adquirido por uma empresa comercial pelo valor de R$ 925,00 tenha rendido, ao final de determinado exercício, R$ 30,00 a título de juros, e que se tenha observado, entretanto, queda no seu valor de mercado, para R$ 920,00. Nessas condições, caso esse ativo esteja classificado como disponível para venda, o patrimônio líquido da instituição deverá receber um lançamento a débito.

Suponha que determinado título público adquirido por uma empresa comercial pelo valor de R$ 925,00 tenha rendido, ao final de determinado exercício, R$ 30,00 a título de juros, e que se tenha observado, entretanto, queda no seu valor de mercado, para R$ 920,00. Nessas condições, caso esse ativo esteja classificado como disponível para venda, o patrimônio líquido da instituição deverá receber um lançamento a débito.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455435

Contabilidade Geral

Julgue o item a seguir, de acordo com as normas internacionais de contabilidade.

Para fins de avaliação do valor recuperável de um ativo, considera-se vida útil o tempo durante o qual a entidade espera utilizar esse ativo, não existindo relação entre vida útil e o número de unidades de produção esperado com o uso do referido ativo.

Para fins de avaliação do valor recuperável de um ativo, considera-se vida útil o tempo durante o qual a entidade espera utilizar esse ativo, não existindo relação entre vida útil e o número de unidades de produção esperado com o uso do referido ativo.

Ano: 2013

Banca:

FUNCAB

Órgão:

Prefeitura de Vassouras - RJ

Prova:

FUNCAB - 2013 - Prefeitura de Vassouras - RJ - Auditor de Tributos Fiscais |

Q448151

Contabilidade Geral

É correto afirmar, a respeito da utilização do conceito de valor justo na Contabilidade, que:

Ano: 2013

Banca:

FUNCAB

Órgão:

Prefeitura de Vassouras - RJ

Prova:

FUNCAB - 2013 - Prefeitura de Vassouras - RJ - Auditor de Tributos Fiscais |

Q448150

Contabilidade Geral

A aproximação de um valor monetário na ausência de um meio de mensuração preciso é uma(um):

Ano: 2013

Banca:

FCC

Órgão:

TCE-AM

Prova:

FCC - 2013 - TCE-AM - Analista Técnico de Controle Externo - Auditoria Governamental |

Q437555

Contabilidade Geral

Considere as seguintes afirmações relacionadas com Passivos:

I. Toda obrigação presente decorrente de evento passado, cuja saída de caixa futura seja provável, possível ou remota, deve ser reconhecida como provisão desde que seja mensurada com confiança.

II. O registro do montante inicial dos recursos captados de terceiros, classificáveis no passivo exigível e avaliados pelo custo amortizado, deve corresponder ao valor justo líquido dos custos de transação diretamente atribuíveis à emissão do passivo financeiro.

III. O valor reconhecido como provisão deve ser a melhor estimativa, na data do balanço, das saídas de recursos que serão exigidas para liquidar a obrigação presente. É correto o que se afirma em

I. Toda obrigação presente decorrente de evento passado, cuja saída de caixa futura seja provável, possível ou remota, deve ser reconhecida como provisão desde que seja mensurada com confiança.

II. O registro do montante inicial dos recursos captados de terceiros, classificáveis no passivo exigível e avaliados pelo custo amortizado, deve corresponder ao valor justo líquido dos custos de transação diretamente atribuíveis à emissão do passivo financeiro.

III. O valor reconhecido como provisão deve ser a melhor estimativa, na data do balanço, das saídas de recursos que serão exigidas para liquidar a obrigação presente. É correto o que se afirma em

Ano: 2013

Banca:

FCC

Órgão:

TCE-AM

Prova:

FCC - 2013 - TCE-AM - Analista Técnico de Controle Externo - Auditoria Governamental |

Q437554

Contabilidade Geral

Considere as seguintes aquisições realizadas pela Cia. Vale Tudo S.A.:

Ativo 1 - Aquisição de uma Marca cuja vida útil é indeterminada.

Ativo 2 - Aquisição de um imóvel para ser utilizado em suas operações. Sabe-se que 2 meses após a compra, o imóvel sofreu uma valorização de 20%.

Ativo 3 - Aquisição de 100% do total das ações da Cia. Gama, com o objetivo de diversificar suas atividades. O valor pago corresponde exatamente ao valor justo líquido dos ativos e passivos identificáveis da adquirida.

Em relação aos critérios de mensuração dos respectivos ativos, é correto afirmar que o ativo

Ativo 1 - Aquisição de uma Marca cuja vida útil é indeterminada.

Ativo 2 - Aquisição de um imóvel para ser utilizado em suas operações. Sabe-se que 2 meses após a compra, o imóvel sofreu uma valorização de 20%.

Ativo 3 - Aquisição de 100% do total das ações da Cia. Gama, com o objetivo de diversificar suas atividades. O valor pago corresponde exatamente ao valor justo líquido dos ativos e passivos identificáveis da adquirida.

Em relação aos critérios de mensuração dos respectivos ativos, é correto afirmar que o ativo

Ano: 2013

Banca:

FCC

Órgão:

TCE-AM

Prova:

FCC - 2013 - TCE-AM - Analista Técnico de Controle Externo - Auditoria Governamental |

Q437552

Contabilidade Geral

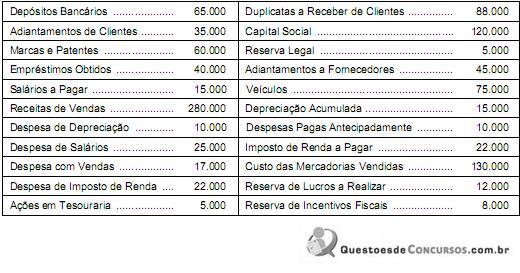

Antes de elaborar as suas Demonstrações Contábeis, a Cia. Rio Grande Ltda. apresentava, em 31/12/2012, em seu balancete de verificação, as seguintes contas e seus respectivos saldos (valores em $):

Com base nessas informações e assumindo que não houve proposta de distribuição de dividendos, o total do Patrimônio Líquido da Cia. Rio Grande Ltda. apresentado em seu Balanço Patrimonial, em 31/12/2012, foi

Com base nessas informações e assumindo que não houve proposta de distribuição de dividendos, o total do Patrimônio Líquido da Cia. Rio Grande Ltda. apresentado em seu Balanço Patrimonial, em 31/12/2012, foi

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427351

Contabilidade Geral

Uma sociedade empresária adquiriu uma máquina, no dia 14.6.2012, por R$190.000,00. Para deixar a máquina em condições de produzir, arcou ainda com gastos de R$12.000,00 referentes à instalação, concluída em 31.7.2012. Em 1º.8.2012, a máquina estava em condições de funcionamento e, em 1º.10.2012, começou a ser utilizada na produção. A empresa estima que a vida útil da máquina é de oito anos e utilizará o método das quotas constantes para cálculo da depreciação. O valor residual estimado para a máquina é de R$10.000,00.

De acordo com a NBC TG 27 – Ativo Imobilizado, ao final do ano de 2012, o saldo da conta Depreciação Acumulada relativo à máquina será de:

De acordo com a NBC TG 27 – Ativo Imobilizado, ao final do ano de 2012, o saldo da conta Depreciação Acumulada relativo à máquina será de:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427350

Contabilidade Geral

Uma sociedade empresária reconhece uma provisão para garantias concedidas aos clientes, no mesmo período em que são registradas as vendas. Apesar de não ser possível prever o valor exato a ser gasto no futuro, com cada cliente, a provisão é constituída e o valor da provisão é calculado com base nas melhores estimativas disponíveis, e em bases confiáveis.

Justificam o procedimento adotado pela empresa os Princípios:

Justificam o procedimento adotado pela empresa os Princípios: